La doble tributación internacional sobre la inversión directa extranjera en América Latina y el Caribe International Double Taxation on Foreign Direct Investment in Latin America and the Caribbean

Contenido principal del artículo

-

Orlando Carmelo Castellanos Polo

-

José Alexander Velásquez Ochoa

-

Gladys Irene Arboleda Posada

https://orcid.org/0000-0002-3129-1942

https://orcid.org/0000-0002-3129-1942

Cómo citar

Resumen

Este trabajo de investigación determina los efectos de la doble tributación internacional sobre la inversión extranjera en American Latina y el Caribe, al considerar los resultados entre 2008 y 2020. Se definen factores monetarios sobre los efectos y el costo de inversión por país en los que se busca determinar la importación al determinar suscripción de los contratos de doble imposición con los países, demostrando por un estudio descriptivo que, a mayor firma de convenios de doble tributación internacional aumenta igualmente la entrada de recursos de inversión extranjera al país, lo que favorece la economía, influyendo en factores negativos ocasionados por la afectación del Coronavirus (Covid-19). La investigación se realizó bajo la metodología de investigación descriptiva, donde se analiza la doble tributación con la óptica económica de la inversión directa frente al convenio de doble imposición tributaria. Se consideraron las normas jurídicas (tratados de doble tributación, conceptos, jurisprudencia), revistas científicas de Scopus, informes de organismos internacionales (OCDE) acerca de la tributación internacional y del análisis de la información relacionada en el marco teórico. De este, se visualizan aportes para la comunidad académica y para los Estados y organismos internacionales que investigan el fenómeno de la doble tributación. Se concluye con el estudio que disponer de convenios de doble tributación internacional muestra una actitud abierta al exterior y receptiva al mantenimiento de relaciones económicas que ayudan al comercio exterior, además se observa que a mayor número de convenios firmados por los gobiernos y políticas fiscales claras sobre tributación interna de los países crece la inversión directa extranjera.

Palabras clave:

derecho tributario internacional, tratados internacionales, gobierno, impuestos, inversión directa, economía..Abstract

This research work determines which are the effects of international double taxation on foreign investment in Latin America and the Caribbean, considering the results during the years 2008 to 2020, it is defined in monetary factors the effects and the cost of investment by country in which it is sought to determine the import when determining the subscription of double taxation agreements with the countries, demonstrating through a descriptive study that the greater the signature of international double taxation agreements, the more equitably the inflow of foreign investment resources to the destination country increases, favoring the country's economy, influenced by negative factors caused by the affectation of the Coronavirus (Covid-19). The research was carried out under the descriptive research methodology, where the phenomenon of double taxation is analyzed from the economic perspective of direct investment versus the double taxation agreement. Legal regulations (double taxation treaties, concepts, jurisprudence), Scopus scientific journals, reports from international organizations (OECD) on international taxation and the analysis of related information in the theoretical framework were taken into account. From these valuable contributions are visualized, both for the academic community and for the States and international organizations that investigate the phenomenon of double taxation. Conclusions: Having networks of double taxation agreements for double taxation, shows an attitude open to the outside and receptive to the maintenance of economic relations that helps foreign trade, it is also evident that the greater the number of agreements signed by the Governments and clear fiscal polides on internal taxation of the countries foreign direct investment grows.

Key words:

international tax law, international treaties, government, taxation, direct investment, economy..INTRODUCCIÓN

La doble tributación internacional son barreras que encuentran las empresas multinacionales y los capitales extranjeros al realizar las inversiones en los diferentes países, causando la discriminación tributaria en algunos países donde sus tasas impositivas son elevadas y sus políticas internas de tributación internacional buscan grabar las rentas mundiales de los contribuyentes o no se encuentran con estabilidad jurídica en América Latina y Caribe, lo que afecta la economía nacional y el producto interno bruto de los países. A pesar de estas barreras fronterizas en el comercio exterior, las políticas fiscales de los gobiernos deben estar enmarcadas en la apertura económica del país para tener una balanza comercial en las importaciones y las exportaciones. Se encuentran estudios previos que se analizaron en la investigación como Black (1974), Easson (2000) y Barrios et al. (2012), quienes definen los tratados de doble tributación como una red que se debe eliminar, para captar la inversión extrajera en el país, y evitar que las ganancias de las personas naturales y jurídicas no resulten grabadas por dos o más Estados, puesto que estos tienen la potestad tributaria de grabar la rentas con las normas tributarias propias. Así mismo, los países desarrollados buscan realizar la inversión no en el país sino en el exterior con los países que están en vía de desarrollo. Por lo tanto, las dinámicas económicas exigen que se negocien los convenios de doble tributación entre uno o más países en la red de tratados. Estas dinámicas buscan eliminar la evasión fiscal y la ilusión en las operaciones trasfronterizas, donde la planeación tributaria es agresiva en el contexto internacional. Su modo permite a las Direcciones de impuestos y aduanas de los países tener claras las reglas de juego de la tributación interna de las rentas de inversión extranjera. Por esto, se plantea la siguiente pregunta: ¿Los tratados internacionales de doble imposición tributaria tienen efecto en la inversión extranjera directa en América Latina y el Caribe?

La investigación se realizó con un alcance, donde se analiza el fenómeno de la doble tributación con la óptica económica de la inversión directa frente al convenio de doble imposición tributaria. Se tomaron en cuenta las normas jurídicas, (tratados de doble tributación, conceptos, jurisprudencia), revistas científicas de Scopus, informes de organismos internacionales (OCDE) acerca de la tributación internacional y del análisis de la información relacionada en el marco teórico. De este, se visualizan aportes de valor, tanto para la comunidad académica como para los Estados y los organismos internacionales que investigan el fenómeno de la doble tributación.

MARCO TEÓRICO

La tributación internacional es aplicada al ámbito global, donde participan los países contratantes de los acuerdos de los convenios tributarios. En estos, se determina la regulación de las rentas nacionales y de fuente mundial para la contribución de los impuestos, de acuerdo con Barrios et al (2012), se interpreta el sistema tributario como red donde dos países definen cómo se canalizan los ingresos de un país a otro. Los efectos de la aplicación de los convenios de doble tributación se han analizado en diferentes estudios utilizando la base de datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sobre los flujos de inversión directa extranjera en los países como señalan Egger y Merlo (2011). Barthel et al. (2010) concluyen que la inversión directa extranjera tiene efectos positivos en las inversiones extranjeras en las empresas multinacionales. Blonigen et al. (2014), encuentran efectos positivos de los convenios de doble tributación en la inversión extranjera directa. Sin embargo, Blonigen y Davier (2004), Egger et al. (2006), Egger y Merlo (2011), Blonigen et al. (2014), en investigaciones realizadas concluyen que los efectos de los convenios de doble tributación no son concluyentes sobre el crecimiento de los impuestos y el origen de los convenios. Los modelos actuales que son la guía de negociación de los acuerdos de doble tributación internacional, están estipulados por la OCDE y la Organizaciónde las Naciones Unidas (ONU). Las bases de interpretación están contenidas en la Convención de Viena sobre el derecho de los tratados, y la estructura de los tratados contiene el ámbito de aplicación de las personas y los impuestos. El apartado de las definiciones sobre residencia y establecimiento permanentes, las rentas que contiene las reglas de tributación de los intereses, dividendos, cánones, ganancia de capital y beneficios empresariales, el apartado de capitales, el apartado de la doble imposición y por el último las disposiciones generales, los países contratantes deben tener en cuenta esta estructura para la negociación de los acuerdos.

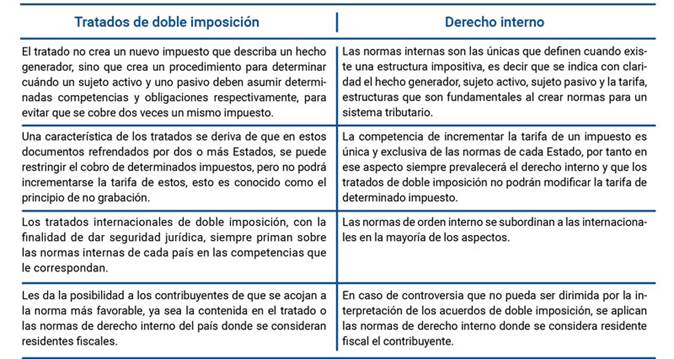

Los tratados contra la doble tributación se caracterizan por la obligación de los Estados de asegurar la naturaleza de sus leyes internas en sus respectivas jurisdicciones, esto se hace para evitar los problemas derivados de la clasificación de los sistemas dualistas y monistas.

El sistema monista no necesita incorporar un tratado como una ley de orden nacional, ya que se parte de la certeza de que los instrumentos ratificados internacionalmente en algunos Estados por su derecho interno tienen una prevalencia sobre las normas locales, con el fin de dar seguridad jurídica a los inversionistas extranjeros. Algunos ejemplos de estos sistemas son Francia, Japón, Luxemburgo, Holanda, Portugal, España y Suiza.

El sistema dualista es el que exige aparte de la existencia del tratado internacional que valida el acuerdo de doble imposición y necesita una norma del derecho interno que lo adopte en el sistema jurídico vigente de cada país para que pueda tener validez. Dicho sistema es acogido por países como Australia, Canadá, Dinamarca, India, Israel, Nueva Zelanda, Noruega, Suecia y Reino Unido. Este sistema dualista es el que se usa en Colombia, ya que en el artículo 224 de la Constitución Política Nacional se describe dicho procedimiento.

Los fines que justifican la creación de los acuerdos de doble tributación obedecen a la necesidad puntual de darle alternativas y seguridad jurídica a los contribuyentes que interactúan en un mundo globalizado, pues lo que se quiere evitar es que sobre un mismo hecho exista un doble impuesto, que no ocasione una discriminación fiscal, que se cree un mecanismo de resolución de controversias fiscales, que se fortalezca la cooperación entre los Estados para evitar la elusión o evasión fiscal.

Para una correcta interpretación de los tratados, se deben atender tres fechas que tiene una relevancia importante para interpretar los acuerdos, estas son:

La fecha de la firma del acuerdo: esta fecha se tiene en cuenta para identificar desde qué momento comienzan a describirse las situaciones impositivas que abarcara el tratado.

La fecha de entrada en vigencia del tratado: desde que existe un cambio de notas entre los Estados que validan el acuerdo de manera recíproca, de modo que, dependiendo del sistema de validación del tratado sea dualista o monista, se tendrá certeza de la entrada en vigencia del acuerdo.

Fecha de vigencia de cada impuesto: se debe analizar el derecho interno de cada uno de ellos para determinar la fecha de inicio y de finalización del año fiscal de cada estado, ya que cuando se aprueba un tratado de doble imposición o de cualquier norma de carácter tributario, sea esta de derecho interno, entra en vigencia en el siguiente año fiscal.

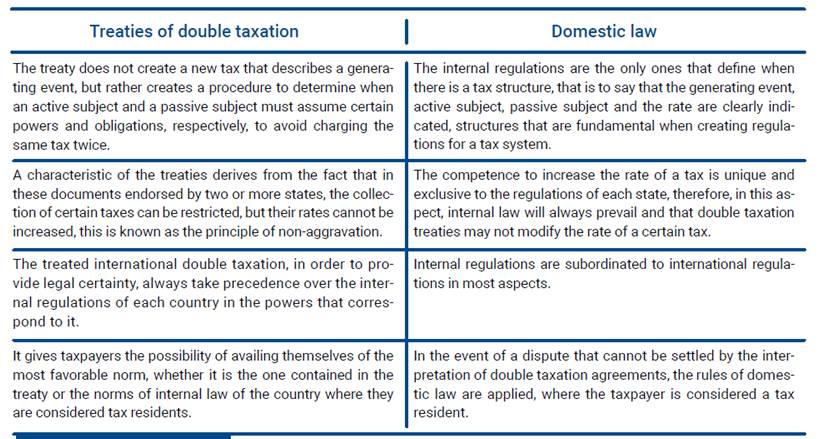

Entre las normas internas y los tratados de doble imposición, hay una serie de competencias aplicables a todos los Estados. Entre algunos convenios vigentes se tiene el convenio entre el Gobierno de la República de Colombia y el Gobierno de la República de Italia, convenio entre el Gobierno de la República de Colombia y el Gobierno de la República de Panamá para evitar la doble imposición. Lo descrito anteriormente se resume en la tabla 1.

Fuente: elaboración propia (2021).

Tabla 1: Tratados de doble imposición y derecho interno.

Interpretación de los acuerdos de doble imposición

Los tratados de doble imposición se interpretan según la costumbre internacional, que está plasmada en la Convención de Viena que regula los principales aspectos del derecho de los tratados. Esta Convención fue adoptada por Colombia por medio de la Ley 32 de 1985. La Convención de Viena es el tratado central para la interpretación de los tratados de doble imposición, por ejemplo, el artículo 31 de dicha convención describe las siguientes reglas:

-

Un tratado deberá interpretarse de buena fe, conforme al sentido corriente que haya de atribuirse a los términos del tratado en el contexto de éstos y teniendo en cuenta su objeto y fin.

-

Para los efectos de la interpretación de un tratado, el contexto comprenderá, además del texto, incluidos su preámbulo y anexos:

a) Todo acuerdo que se refiera al tratado y haya sido concertado entre todas las partes con motivo de la celebración del tratado.

b) Todo instrumento formulado por una o más partes con motivo de la celebración del tratado y aceptado por las demás como instrumento referente al tratado.

-

Juntamente con el contexto, habrá de tenerse en cuenta:

a) Todo acuerdo ulterior entre las partes acerca de la interpretación del tratado o de la aplicación de sus disposiciones.

b)Toda práctica ulteriormente seguida en la aplicación del tratado por la cual conste el acuerdo de las partes acerca de la interpretación del tratado.

c)Toda norma pertinente de derecho internacional aplicable en las relaciones entre las partes.

-

Se dará a un término un sentido especial si consta que tal fue la intención de las partes.

También en el artículo 32 de la Convención de Viena se indican unas normas complementarias de interpretación como lo son:

Se podrá acudir a medios de interpretación complementarios, en particular a los trabajos preparatorios del tratado y a las circunstancias de su celebración, para confirmar el sentido resultante de la aplicación del artículo 31, o para determinar el sentido cuando la interpretación dada de conformidad con el artículo 31:

-

deje ambiguo u oscuro el sentido; o

-

conduzca a un resultado manifiestamente absurdo o irrazonable.

Los conflictos que se puedan dar por la diferencia de idiomas en los que se implementa un tratado, son dirimidos por la Convención, ya que indica que cuando hay dos idiomas en los instrumentos internacionales ambos tendrán la misma prevalencia, a menos que las partes acuerden la prevalencia de un idioma sobre el otro.

Principales esquemas de acuerdo de doble imposición

En el mundo globalizado en que nos encontramos, las organizaciones internacionales tienen una gran influencia sobre la normativa internacional. Es por esto que se destacan algunos modelos internacionales propios de algunas organizaciones trasnacionales de Estados, como los modelos para evitar la doble tributación de la OCDE y el de la ONU, los dos modelos pueden ser utilizados para negociar los acuerdos entre dos o más países. Sin embargo, en la práctica, se observa que el número de convenios firmados con respecto al modelo de la OCDE son más atractivos para los países, porque contiene los anexos de la interpretación jurídica y la comprensión entre los negociadores de los Estados.

Esquema de doble imposición de la OCDE

Desde 1955, se creó un Comité Fiscal en la OCDE, el cual creó un proyecto de convenio que fue divulgado en 1963 y que en varias reuniones de los Estados que hacían parte de la OCDE, el Comité de Asuntos Fiscales en 1977 expidió una versión final de dicho convenio.

Desde esa época, periódicamente se revisa el modelo de doble imposición, pues los modelos deben adaptarse a los cambios del comercio internacional y de la sociedad globalizada.

El modelo de la OCDE tiene un fin claro de dar seguridad jurídica y promover la inversión extranjera. Por eso, los Estados que se acogen a las directrices de esta organización deben renunciar a determinadas competencias en asuntos tributarios. En cierta medida, esto hace que algunos Estados bajen sus niveles de recaudo, pero esto también significa que son más atractivos para la inversión extranjera porque las tarifas impositivas son más beneficiosas.

Este modelo tiene el fin de privilegiar al Estado donde el contribuyente tiene su residencia fiscal, lo que permite mayor facilidad para el comercio internacional y el recaudo de los países exportadores de capital en detrimento de los países que acogen capitales externos, aunque estos últimos atraen mayores capitales e inversionistas extranjeros.

Esquema de doble imposición ONU

En 1980, la ONU creó un modelo de tratado internacional para evitar la doble imposición, en remplazo del Manual para la Negociación de Acuerdos Fiscales entre Estados. Dicho modelo fue elaborado por un grupo de notables que generaron un documento donde se quería primar la cooperación internacional en asuntos tributarios. En 2003, este modelo sufrió algunas modificaciones, e igualmente en 2004 se creó un estatuto que regula la actuación de las personas que integraban el comité de expertos, que modificó el convenio hasta 2011.

Las características principales de este modelo radican en tratar de balancear los impuestos de los Estados de la fuente de los ingresos y los originados por el país donde el contribuyente tenga su residencia fiscal, para favorecer la retención en el primero más que en el segundo, es decir, tratar de beneficiar al Estado donde está la actividad o los recursos que producen una rentabilidad.

Se identifican los siguientes criterios del esquema de la ONU:

-

La renta debe ser gravable sobre una base neta, esto quiere decir que se deben tener en cuenta los costos y los gastos asociados a la actividad que produjo la renta de los capitales extranjeros.

-

Propender por tarifas que no desmotiven la inversión extranjera, en la medida que los sistemas jurídicos internos lo permitan.

-

Se tiene que crear un procedimiento para compartir la rentabilidad entre los Estados que reciben los capitales y el Estado donde tiene la residencia fiscal el contribuyente dueño del capital.

La inversión extranjera directa impacta la política fiscal para el desarrollo económico de un país y tienen un impacto en diversas áreas de la economía y de ingresos fiscales, los países con economía en desarrollo deben ser atractivos para los países que invierten y deben considerar varios factores como el marco político, la economía, los mercados de bienes y servicios, los costos y la facilidad de inversiones. Castillo y López (2019) consideran que las variables económicas miden la inversión extranjera y las variables de política fiscal que afectan la localización de los inversionistas, si no se tienen en cuenta los factores la inversión directa extranjera directa será nula. Van"t Riet y Lejour (2018) y Hong (2018) establecen que muchas empresas multinacionales desvían los recursos de la inversión directa a través de un tercer país que otorga los beneficios con el fin de evitar las elevadas tasas de impuestos del país de acogida sobre las rentas pasivas salientes. Sin la apertura de los negocios internacionales y de los convenios de doble imposición tributaria, se afectaría la economía en los países sobre las rentas internas y mundiales, ya que las empresas pueden invertir en los paraísos fiscales por las tasas bajas de los impuestos y la reserva de datos.

Braun y Weichenrieder (2015) y Schjeldrup (2016) determinan que las empresas multinacionales demandan secreto en las operaciones transfronterizas y de ganancias obtenidas, de donde se deriva la necesidad de la red de tratados internacionales de doble imposición tributaría para que no ocurra la discriminación tributaria entre países. Davies et al (2009) encuentran un efecto pasivo en la red de convenios de doble imposición tributaria cuando las empresas multinacionales ubican las empresas filiales en un país con tratado, teniendo presente la estabilidad jurídica en los tratados. Marques y Pinho (2014), Murthy y Bhasin (2015) y Neumayer (2007) analizan el método experimental por medio de los flujos de inversión extranjera con los indicadores económicos, la apertura comercial, el producto interno bruto, la inflación y otros factores para determinar los beneficios económicos de los convenios de doble imposición tributaria.

MÉTODO

La investigación se realizó bajo la metodología de investigación descriptiva, donde se analiza el fenómeno de la doble tributación con la óptica económica de la inversión directa frente al convenio de doble imposición tributaria. De acuerdo con Hernández (2006), los estudios descriptivos buscan precisar las propiedades, las características y los perfiles de cualquier fenómeno que se someta a este tipo de análisis. El método descriptivo consiste en analizar el alcance de los niveles de asociación de una o más variables en una población a partir de las principales fuentes directas de estudio, entre otras. Por tanto, se tomaron en cuenta las normas jurídicas (tratados de doble tributación, conceptos, jurisprudencia), revistas científicas de Scopus, informes de organismos in

ternacionales (OCDE) acerca de la tributación internacional y el análisis de la información relacionada en el marco teórico. De este modo, se realizó un trabajo de investigación que, de alguna manera, resulte interesante y contenga aportes de valor, tanto para la comunidad académica como para los Estados y los organismos internacionales que investigan el fenómeno de la doble tributación.

RESULTADOS

Los tratados de doble imposición tributaria en América Latina y el Caribe

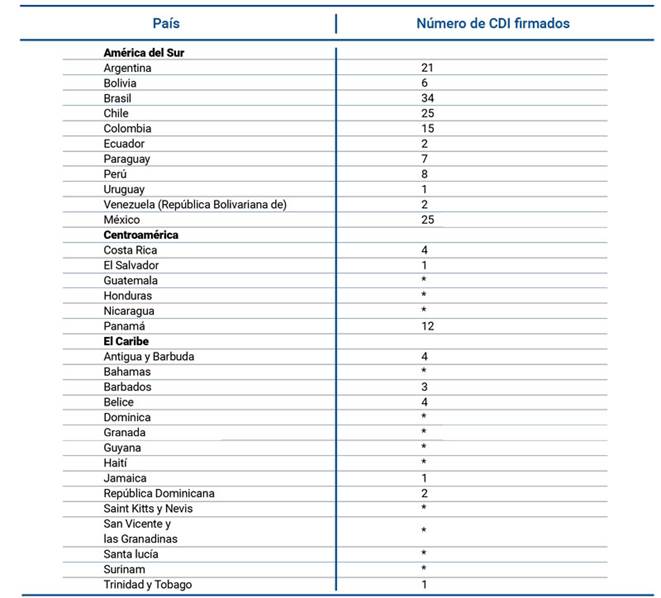

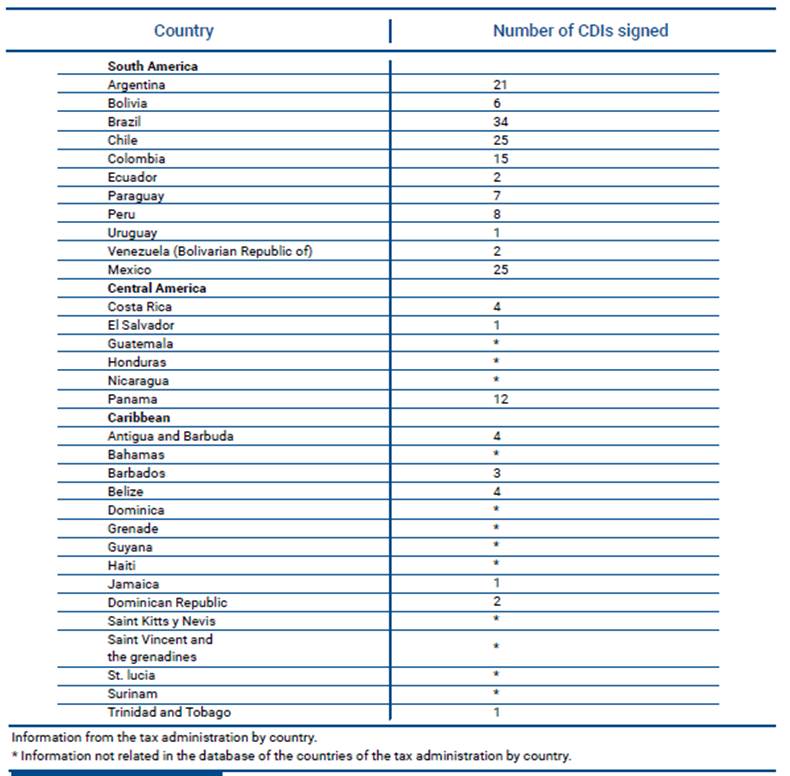

Las firmas de los convenios de doble tributación internacional son fundamentales para los diferentes países, con el objeto de tener crecimiento económico de las inversiones. En los países que recaudan los recursos de las inversiones para el desarrollo económico de la nación, se realizó el conteo de los convenios firmados por los países estudiados, para determinar qué resultados implícitos de inversión extranjera directa se tiene en los países que representan, si a mayor número de convenios firmados aumenta la inversión.

En la tabla 2, se demuestra la cantidad de tratados firmados hasta la fecha por los diferentes países.

Información de la administración tributaria por país. * Información no relacionada en la base de datos de los países de la administración de impuestos por país. Fuente: elaboración propia (2021).

Tabla 2: Número de convenios firmados por país

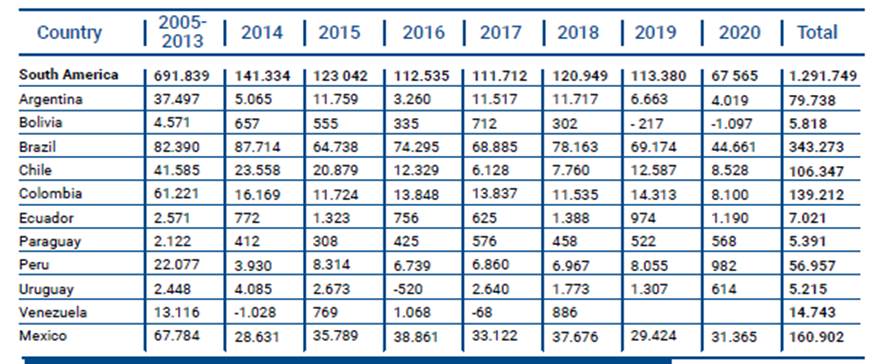

Países de América del Sur

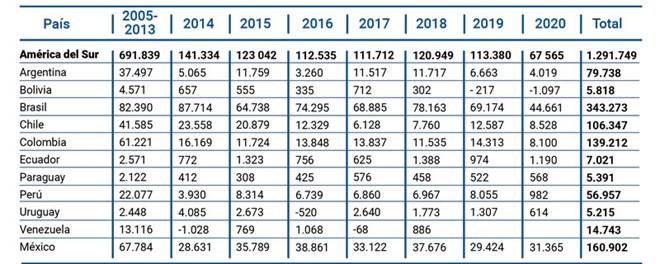

Se destacan los siguientes países con mayor inversión directa extranjera recibida desde el 2005 al 2020, siendo Brasil unos de los países con mejor atractivo de inversión acumulada de $79.738 millones de dólares, seguido por Chile por valor

de $106.347 millones de dólares, Colombia de $139.212 millones de dólares, Argentina $79.738, millones de dólares, Perú $56.957 millones de dólares. Estos resultados son originados por varios tratados de doble imposición firmados en los últimos 15 años, donde se busca expandir la economía de los países, y las políticas fiscales internas que se definen en los diferentes gobiernos.

A continuación, se presenta la tabla 3 con los países con mayor inversión extranjera directa:

Fuente: elaboración propia a partir de entradas de inversión extranjera directa en América del Sur, (En millones de dólares). OCDE (2021).

Tabla 3: Países con mayor inversión extranjera directa.

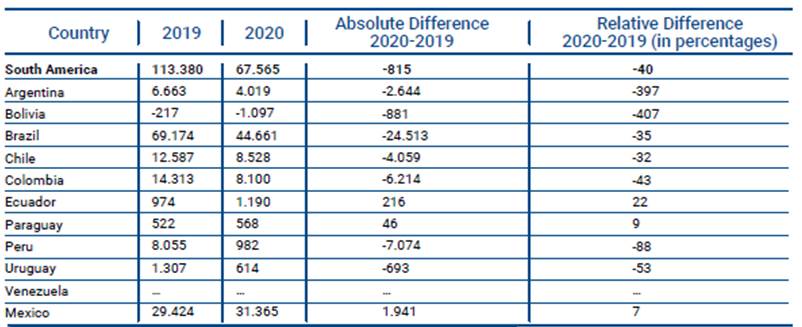

Sobre los países señalados, se destaca que, desde el 25 de enero de 2022, el Consejo decidió dar el primer paso para acceder, como miembro de la OCDE, Brasil, Argentina y Perú. Colombia fue aceptado en 2020 y Chile en 2010, las variaciones entre las inversiones directas extranjeras cambian por condiciones fiscales y estratégicas para las transacciones de las multinacionales, y los beneficios de las tasas impositivas que ofrecen los países. Las variaciones obtenidas durante los dos últimos años 2019-2020, como se detalla en la tabla 4 por la afectación de la pandemia del Covid-19, que congeló las negociaciones en el exterior, arrojando diferencias negativas.

Fuente: elaboración propia a partir de diferencia relativa de la Inversión extranjera por el COVID en América del Sur - (En millones de dólares). OCDE (2021).

Tabla 4: Variaciones 2019-2020 por la afectación de la pandemia Covid 19.

Países de Centroamérica

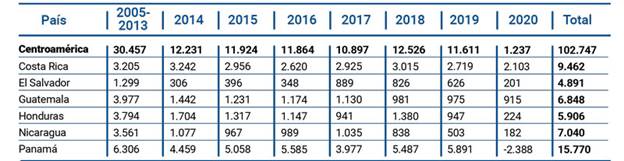

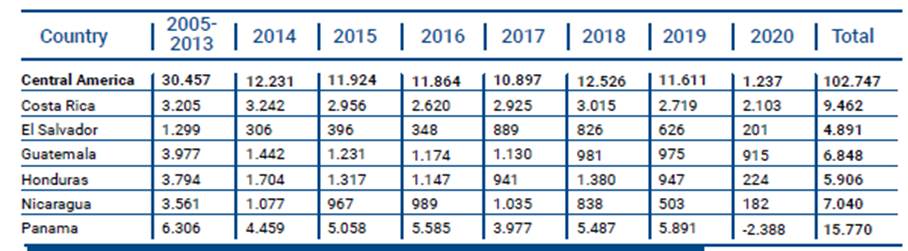

Entre los países de Centroamérica, los que se destacan con mayor recepción de inversión indirecta extranjera son los siguientes: Panamá con un total de $15.770 millones de dólares: seguido de Costa Rica por un valor de $9.462 millones de dólares; Nicaragua $7.040 millones de dólares; Guatemala $6.848, millones de dólares; Honduras $5.906 millones de dólares; y por último El Salvador $4.891 millones de dólares. Los países señalados actualmente no son miembros de la OCDE, sin embargo, estos han firmado convenios con diferentes países fuera de la región.

Fuente: elaboración propia a partir de entradas de inversión extranjera - (En millones de dólares). OCDE (2021).

Tabla 5: Entradas de inversión extranjera directa en países de Centroamérica - OCDE (En millones de dólares).

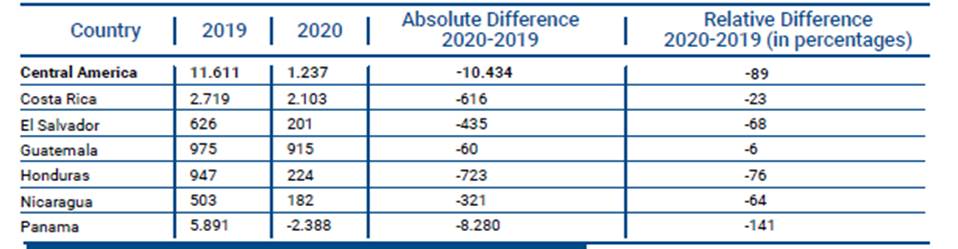

Sobre la situación vivida en los dos últimos años a causa del Covid-19 sobre el año 2019, en Centroamérica se obtuvo un total de $11.611 millones de dólares, y en el 2020 $1.23 millones de dólares, presentando una diferencia absoluta de $-10.434 y de diferencia relativa de -89.

Fuente: elaboración propia a partir de diferencia relativa de la Inversión extranjera por el COVID en América del Sur - (En millones de dólares). OCDE (2021).

Tabla 6: Variaciones 2019-2020 por la afectación de la pandemia Covid 19.

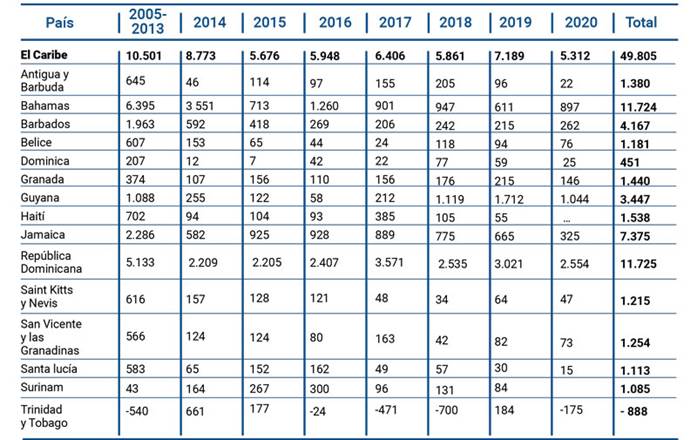

Países del Caribe

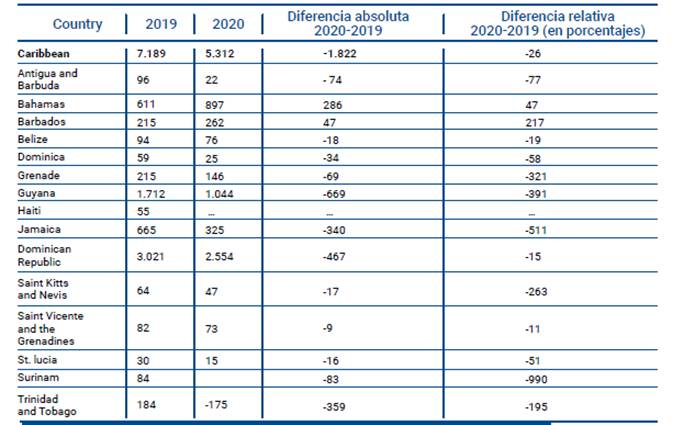

Fuente: elaboración propia a partir de entradas de inversión extranjera directa en países del Caribe. - OCDE (2021).

Tabla 7: Entradas de inversión extranjera directa en países del Caribe. - OCDE (En millones de dólares).

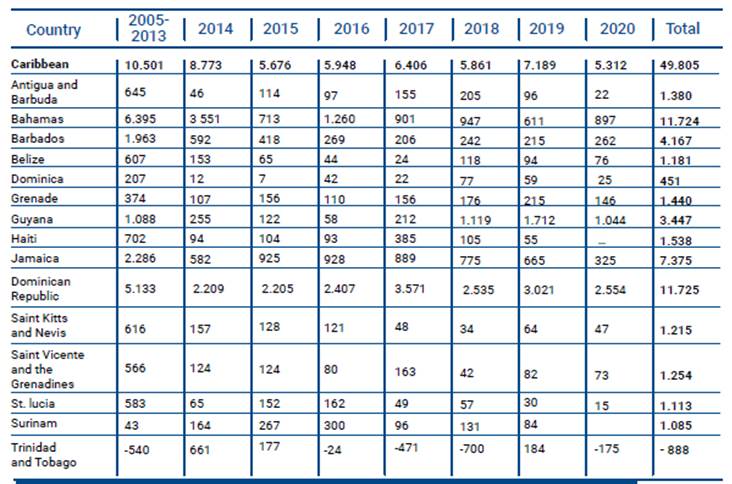

La afectación del Covid-19 en los países del Caribe del 2019 y 2020 fue significativa en resultados negativos de la inversión indirecta extranjera por un valor total de $-1.822 millones de dólares, de los cuales los países con mayor afectación con una diferencia absoluta son Guayana con $-669 millones de dólares; Jamaica con $340 millones de dólares; y Trinidad y Tobago con $359 millones de dólares.

Fuente: elaboración propia a partir de entradas de inversión extranjera por países del Caribe, - OCDE (2021).

Tabla 8: Entradas de inversión extranjera directa en países del Caribe, - OCDE (En millones de dólares).

De acuerdo con el análisis de la inversión directa extranjera frente a la crisis causada por la pandemia de Covid-19, los flujos de inversión registraron una caída mayor durante los años 2020 y 2021. Esta reducción afectó significativamente las negociaciones de las empresas latinoamericanas en todos los frentes en el ámbito internacional, debido al impacto del cierre de las fronteras y, en su defecto, la disminución de la inversión directa en el exterior. A su vez, los países que presentan mayor inversión directa extranjera son Brasil, Chile, Colombia y México, manteniéndose esta tendencia en los últimos cinco años. Estos contienen un mayor número de convenios de doble imposición tributaria firmados, beneficiándose de las ventajas que traen los acuerdos tributarios. Los demás países, aunque contienen acuerdos de doble imposición tributaria, no superan doce convenios por país como mínimo, lo cual se ve reflejado al recibir la inversión directa extranjera.

Conclusiones

Los países de América Latina y del Caribe en su totalidad, de 33 países, solo tres, que pertenecen a la OCDE, se han visto beneficiados por la inversión directa a partir de los tratados firmados de los convenios de doble tributación internacional con los diferentes países del mundo. Estos beneficios se observan de manera cuantitativa en los países de América del Sur, que reciben, del 2005 al 2020, un total de $1.291.749 millones de dólares; Centroamérica $102.747 millones de dólares; y los países del Caribe $49.805 millones de dólares.

A su vez, los convenios firmados en total son 178. Y respecto a estos, se observa que, a mayor número de convenios firmados por los Gobiernos y políticas fiscales claras sobre tributación interna de los países, crece la inversión directa extranjera.

Sobre estos resultados, para las futuras investigaciones, se deben analizar los factores políticos y económicos que llevan a los piases a tomar la postura de negociar los convenios de doble tributación y de cancelar los convenios según la postura de los gobiernos.

Investigaciones anteriores han concluido que la inversión indirecta aumenta a medida que se acuerden tratados de doble imposición tributaria, con los resultados arrojados en los estudios de Barthel et al. (2010), Blonigen y Davies (2004), Blonigen et al. (2014), Castillo y López (2019), Braun (2016), Marques y Pinho (2014), Murthy y Bhasin (2015) y Neumayer (2007). Da dos los antecedentes, se concluye que se tiene afectación positiva en el país a la medida que se aumentan los convenios.

De cierta manera, disponer de las redes de convenios de doble imposición, muestra una actitud abierta al exterior y receptiva al mantenimiento de relaciones económicas que ayudan al comercio exterior.

Abstract

His research work determines which are the effects of international double taxation on foreign investment in Latin America and the Caribbean, considering the results during the years 2008 to 2020, it is defined in monetary factors the effects and the cost of investment by country in which it is sought to determine the import when determining the subscription of double taxation agreements with the countries, demonstrating through a descriptive study that the greater the signature of international double taxation agreements, the more equitably the inflow of foreign investment resources to the destination country increases, favoring the country’s economy, influenced by negative factors caused by the affectation of the Coronavirus (Covid-19). The research was carried out under the descriptive research methodology, where the phenomenon of double taxation is analyzed from the economic perspective of direct investment versus the double taxation agreement. Legal regulations (double taxation treaties, concepts, jurisprudence), Scopus scientific journals, reports from international organizations (OECD) on international taxation and the analysis of related information in the theoretical framework were taken into account. From these valuable contributions are visualized, both for the academic community and for the States and international organizations that investigate the phenomenon of double taxation. Conclusions: Having networks of double taxation agreements for double taxation, shows an attitude open to the outside and receptive to the maintenance of economic relations that helps foreign trade, it is also evident that the greater the number of agreements signed by the Governments and clear fiscal policies on internal taxation of the countries foreign direct investment grows.

Key words:

international tax law, international treaties, government, taxation, direct investment, economy..Resumen

Este trabajo de investigación determina los efectos de la doble tributación internacional sobre la inversión extranjera en American Latina y el Caribe, al considerar los resultados entre 2008 y 2020. Se definen factores monetarios sobre los efectos y el costo de inversión por país en los que se busca determinar la importación al determinar suscripción de los contratos de doble imposición con los países, demostrando por un estudio descriptivo que, a mayor firma de convenios de doble tributación internacional aumenta igualmente la entrada de recursos de inversión extranjera al país, lo que favorece la economía, influyendo en factores negativos ocasionados por la afectación del Coronavirus (Covid-19). La investigación se realizó bajo la metodología de investigación descriptiva, donde se analiza la doble tributación con la óptica económica de la inversión directa frente al convenio de doble imposición tributaria. Se consideraron las normas jurídicas (tratados de doble tributación, conceptos, jurisprudencia), revistas científicas de Scopus, informes de organismos internacionales (OCDE) acerca de la tributación internacional y del análisis de la información relacionada en el marco teórico. De este, se visualizan aportes para la comunidad académica y para los Estados y organismos internacionales que investigan el fenómeno de la doble tributación. Se concluye con el estudio que disponer de convenios de doble tributación internacional muestra una actitud abierta al exterior y receptiva al mantenimiento de relaciones económicas que ayudan al comercio exterior, además se observa que a mayor número de convenios firmados por los gobiernos y políticas fiscales claras sobre tributación interna de los países crece la inversión directa extranjera.

Palabras clave:

derecho tributario internacional, tratados internacionales, gobierno, impuestos, inversión directa, economía..INTRODUCTION

International double taxation are barriers encountered by multinational companies and foreign capital when making investments in different countries, causing tax discrimination in some countries where their tax rates are high and their internal policies of international taxation seek to record the world income of Whether or not taxpayers find legal stability in Latin America and the Caribbean, which affects the national economy and the gross domestic product of the countries. Despite these border barriers in foreign trade, the fiscal policies of governments must be framed in the economic opening of the country to have a trade balance in imports and exports. There are previous studies that were analyzed in the research, such as Black (1974), Easson (2000) and Barrios et al. (2012), who define double taxation treaties as a network that must be eliminated, to capture foreign investment in the country, and prevent the profits of natural and legal persons from being recorded by two or more states, since States have the tax power to record income with their own tax regulations. Likewise, the developed countries seek to make the investment not in the country but abroad with the countries that are undergoing redevelopment. Therefore, economic dynamics require that double taxation agreements be negotiated between one or more countries in the treaty network. These dynamics seek to eliminate tax evasion and illusion in cross-border operations, where tax planning is aggressive in the international context. Its mode allows the Tax and Customs Directorates of the countries to be clear about the rules of the game for the internal taxation of foreign investment income. For this reason, the following question arises: Do international double taxation treaties influence foreign direct investment in Latin America and the Caribbean?

The research was carried out with the descriptive methodology, where the phenomenon of double taxation is analyzed from the economic perspective of direct investment versus the double taxation agreement. Legal regulations (double taxation treaties, concepts, jurisprudence), Scopus scientific journals , reports from international organizations (OECD) about international taxation and the analysis of related information in the theoretical framework were taken into account. From this, valuable contributions are visualized, both for the academic community and for the States and international organizations that investigate the phenomenon of double taxation.

THEORETICAL FRAMEWORK

International taxation is applied at a global level, where the contracting countries of the tax treaty agreements participate. In these, the regulation of national and global source income for the contribution of taxes is determined, according to Barrios et al (2012 ), the tax system is interpreted as a network where two countries define how the income of a country is channeled. country to another. The effects of the application of double taxation agreements have been analyzed in different studies using the database of the Organization for Economic Cooperation and Development (OECD) , on the flows of foreign direct investment in the countries, as Egger and Merlo point out. (2011 ). Barthel et al. (2010) conclude that foreign direct investment has positive effects on foreign investment in multinational companies. Blonigen et al. (2014 ), find positive effects of double tax agreements on foreign direct investment. However, Blonigen and Davier (2004), Egger et al. (2006), Egger and Merlo (2011), Blonigen et al. (2014 ), in investigations carried out, conclude that the effects of double taxation agreements are not conclusive on the growth of taxes and the origin of the agreements. The current models that are the negotiation guide for international double taxation agreements are stipulated by the Organization for the OECD and that of the United Nations Organization (UN). The bases of interpretation are contained in the Vienna Convention on the Law of Treaties, and the structure of the treaties contains the scope of application of persons and taxes. The section on the definitions of permanent residence and establishment, the income that contains the rules for taxation of interest, dividends, canons, capital gains and business profits, the Capital section, the section on double taxation and, finally, the provisions In general, this structure must be taken into account by the contracting countries when negotiating agreements.

Treaties against Double Taxation are characterized by the obligation of the States to ensure the nature of their internal laws in their respective jurisdictions, this is done to avoid the problems derived from the classification of dualist and monist systems.

The monist system does not need to incorporate a treaty as a law of national order, since it is based on the certainty that the instruments ratified internationally in some states by their internal law have precedence over local regulations, in order to provide legal certainty. to foreign investors. some examples of these systems are France, Japan, Luxembourg, Holland, Portugal, Spain and Switzerland.

The dualist system is the one that requires apart from the existence of the international treaty that validates the double taxation agreement and needs a norm of internal law that adopts it in the current legal system of each country so that it can be valid. This system is accepted by countries such as Australia, Canada, Denmark, India, Israel, New Zealand, Norway, Sweden and the United Kingdom. United. This dualistic system is the one used in Colombia, since in the article 224 of the Constitution National Policy describes this procedure.

The purposes that justify the creation of double taxation agreements are due to the specific need to provide alternatives and legal certainty to taxpayers who interact in a globalized world, since what is wanted to be avoided is that there is a double tax on the same event, that it does not cause tax discrimination, that a tax dispute resolution mechanism be created, that cooperation between states be strengthened to prevent tax avoidance or evasion.

For a correct interpretation of the treaties, three dates that have an important relevance to interpret the agreements must be taken into account, these are:

The date of signing the agreement: this date is taken into account to identify from what moment the tax situations covered by the treaty begin to be described.

The date of entry into force of the treaty: since there is an exchange of notes between the states that validate the agreement in a reciprocal manner, so that, depending on the validation system of the treaty, whether it is dualist or monist, there will be certainty of entry into force. validity of the agreement.

Effective date of each tax: The internal law of each state must be analyzed to determine the start and end date of the fiscal year of each state, since when a double taxation treaty or any tax rule is approved, whether it is internal law, it becomes effective in the following fiscal year.

Between internal regulations and double taxation treaties, there is a series of powers applicable to all states. Some of the existing agreements include the agreement between the Government of the Republic of Colombia and the Government of the Republic of Italy, an agreement between the Government of the Republic of Colombia and the Government of the Republic of Panama to avoid double taxation, an agreement between the Government of the Republic of Colombia and the Government of the Republic of Panama to avoid double taxation, among others that have been negotiated with the states. Which can be synthesized like this:

Source: own elaboration (2021).

Table 1: Double taxation treaties and domestic law.

Interpretation of double taxation agreements

Double taxation treaties are interpreted according to international custom, which is embodied in the Vienna Convention that regulates the main aspects of the law of treaties. This convention was adopted by Colombia through Law 32 of 1985. The Vienna Convention is the central treaty for the interpretation of double taxation treaties, for example, article 31 of said convention describes the following rules:

1. A treaty must be interpreted in good faith in accordance with the ordinary meaning given to it. of attribute a the terms of treaty in the context of these Y having in bill its object Y finish.

2. For the effects of the interpretation of a treaty, the context will understand, what’s more of text, included its preamble Y annexes:

-

All agreement that I know refer to the treaty Y is been concerted Come in all the parts with reason of the celebration of treaty;

-

All instrument formulated by a either plus parts with reason of the celebration of treaty Y accepted by the the rest What instrument Referrer to the treaty;

3. Together with the context, there will be of to have in bill:

-

All agreement subsequent Come in the parts about of the interpretation of treaty either of the app of their dispositions;

-

All practice subsequently followed in the app of treaty by the which note the agreement of the parts about of the interpretation of treaty;

-

Allrule relevant of law international applicable in the relations Come in the parts.

4. I know give to a a finished a sense special Yes consists that such it was the intention of the parts.

Also in article 32 of the Vienna Convention, some complementary rules of interpretation are indicated, such as:

I know will be able go a media of interpretation complementary, in particular a the preparatory work of the treaty and the circumstances of its conclusion, to confirm the meaning resulting from the application of article 31, or to determine the sense when the interpretation Dadaist of accordance with the Article 31:

-

leave ambiguous or Dark the sense; either

-

drive a a result manifestly absurd either unreasonable.

The conflicts that may be caused by the difference of languages in which a treaty is implemented, are settled by the convention, since it indicates that when there are two languages in the international instruments, both will have the same prevalence, unless the parties agree on the prevalence of one language over the other.

Main double taxation agreement schemes

In the globalized world in which we find ourselves, international organizations have a great influence on international regulations. Therefore, some international models of some transnational state organizations stand out, such as the models to avoid double taxation of OECD Y the of the UN, both models can be used to negotiate agreements between two or more countries. However, in practice, it is observed that the number of agreements signed with respect to the OECD model, are more attractive for countries, because it contains the annexes of legal interpretation and understanding between the negotiators of the states. OECD double taxation scheme

Since 1955, a fiscal committee was created in the OECD, which created a draft agreement that was disclosed in 1963 and that in several meetings of the states that were part of the OECD, the fiscal affairs committee in 1977 issued a final version of said agreement. Since then, the double taxation model has been periodically reviewed, since the models must adapt to changes in international trade and the globalized society.

The OECD model has a clear purpose of providing legal certainty and promoting foreign investment. For this reason, the states that adhere to the guidelines of this organization must relinquish certain powers in tax matters. To a certain extent, this makes some states lower their collection levels, but this also means that they are more attractive to foreign investment because the tax rates are more beneficial.

This model has the purpose of favoring the State where the taxpayer has his fiscal residence, which allows greater ease for international trade and the collection of capital-exporting countries to the detriment of countries that receive foreign capital, although the latter attract greater foreign capital and investors.

UN double taxation scheme

In 1980, the UN created a model international treaty to avoid double taxation, to replace the manual for the negotiation of tax agreements between states. Said model was elaborated by a group of notables who generated a document where they wanted to prioritize international cooperation in tax matters. In 2003, this model underwent some modifications, and also in 2004 a statute was created that regulates the actions of the people who made up the committee of experts, which modified the agreement until 2011.

The main characteristics of this model lie in trying to balance the taxes of the States of the source of income and those originated by the country where the taxpayer has his fiscal residence, to favor withholding in the first more than in the second, that is, say try to benefit the State where the activity or resources that produce profitability are located.

The following UN scheme criteria are identified:

-

The income must be taxable on a base net, this means that the costs and expenses associated with the activity that produced the income from foreign capital must be taken into account.

-

Promote rates that do not discourage foreign investment to the extent that internal legal systems allow.

-

A procedure must be created to share the profitability between the states that receive the capital and the state where the taxpayer who owns the capital has tax residence.

Foreign direct investment impacts the fiscal policy for the economic development of a country and has an impact on various areas of the economy and tax revenues, countries with developing economies must be attractive for the countries that invest, they must consider several factors such as the political framework, the economy, the markets for goods and services, the costs and ease of investments. Castillo and López (2019) consider that the economic variables measure foreign investment and the fiscal policy variables that affect the location of investors, if the factors are not considered, direct foreign direct investment will be null. Van”t Riet and Lejour (2018) and Hong (2018) establish that many multinational companies divert resources from direct investment through a third country that provides the benefits to avoid the high tax rates of the host country on income. outgoing passive. Without the opening of international business and double taxation agreements, the economy in the countries would be affected by internal and global income since companies can invest in tax havens due to low tax rates and the reserve of data.

Braun and Weichenrieder (2015) and Schjeldrup (2016) determine that multinational companies demand secrecy in cross-border operations and profits obtained, from which the need for the network of international double taxation treaties is derived so that tax discrimination does not occur. between countries. Davies et al (2009) find a passive effect in the network of double taxation agreements when multinational companies locate subsidiary companies in a country with a treaty, keeping in mind the legal stability in the treaties. Marques and Pinho (2014), Murthy and Bhasin (2015) and Neumayer (2007) analyze the experimental method through foreign investment flows with economic indicators, trade openness, gross domestic product, inflation and other factors to determine the economic benefits of double taxation agreements.

METHOD

The research was carried out under the descriptive research methodology, where the phenomenon of double taxation is analyzed from the economic perspective of direct investment versus the double taxation agreement. According to Hernández (2006), descriptive studies seek to specify the properties, characteristics and profiles of any phenomenon that is subjected to this type of analysis. The descriptive method consists of analyzing the scope of the levels of association of one or more variables in a population from the main direct sources of study, among others. Therefore, legal standards (double taxation treaties, concepts, jurisprudence), Scopus scientific journals , reports from international organizations (OECD) about international taxation and the analysis of related information in the theoretical framework were taken into account. In this way, a research work was carried out that, in some way, is interesting and contains valuable contributions, both for the academic community and for the states and international organizations that investigate the phenomenon of double taxation.

RESULTS

Double taxation treaties in Latin America and the Caribbean

The signatures of the international double taxation agreements are fundamental for the different countries in order to have economic growth of the investments and in the countries that collect the resources of the investments for the economic development of the nation, the count of the agreements signed by the countries studied, to determine the implicit results of direct foreign investment in the countries they represent, if a greater number of signed agreements increases investment.

The following table shows the number of treaties signed to date by the different countries.

Source: own elaboration (2021).

Table 2: Number of agreements signed by country.

South American countries

The following countries with the highest foreign direct investment received from 2005 to 2020 stand out, with Brazil being one of the countries with the best accumulated investment attractiveness of $79,738 million dollars, followed by Chile worth $106,347 million dollars, Colombia of $139,212 million dollars, Argentina $79,738 million dollars, Peru $56,957 million dollars.

These results are originated by several double taxation treaties signed in the last 15 years where the economy of the countries is sought to expand, and the internal fiscal policies that are defined in the different governments.

Next, the following table is presented with the countries with the highest foreign direct investment:

Source: Prepared by the authors based on foreign direct investment inflows in South America, (in millions of dollars). OECD (2021).

Table 3: Countries with the highest foreign direct investment.

Regarding the countries indicated, it is highlighted that, as of January 25, 2022, the Council decided to take the first step to access, as a member of the OECD, Brazil, Argentina and Peru. Colombia was accepted in 2020 and Chile in 2010, the variations between foreign direct investments vary due to fiscal and strategic conditions for multinational transactions, and the benefits of the tax rates offered by the countries. The variations obtained during the last two years 2019-2020, as detailed in the following table due to the impact of the Covid-19 pandemic, which froze negotiations abroad, resulting in negative differences due to the impact.

Source: own elaboration based on the relative difference of foreign investment due to COVID in South America - OECD ( in millions of dollars) (2021).

Table 4: Variations 2019-2020 due to the impact of the Covid 19 pandemic.

Central American countries

Among the Central American countries, the ones that stand out with the greatest reception of foreign indirect investment are the following: Panama with a total of $15,770 million dollars: followed by Costa Rica with a value of $9,462 million dollars; Nicaragua $7.040 million dollars; Guatemala $6,848, million dollars; Honduras $5,906 million dollars; and finally El Salvador $4,891 million dollars. The countries indicated are not currently members of the OECD, however, they have signed agreements with different countries outside the region.

Source: own elaboration from foreign investment inflows- OECD (In millions of dollars) (2021).

Table 5: Foreign direct investment inflows in Central American countries - OECD (In millions of dollars).

Regarding the situation experienced in the last two years due to Covid-19 over the year 2019, in Central America it obtained a total of $11,611 million dollars, and in 2020 $1.23 million dollars, presenting an absolute difference of $-10,434 and relative difference of -89.

Source: own elaboration from Relative difference in foreign investment due to COVID in South America - OECD ( in millions of dollars) (2021).

Tabla 6: Relative difference in foreign investment due to COVID in Central American countries- OECD ( in millions of dollars).

Caribbean floors

Source: own elaboration based on foreign direct investment inflows in Caribbean countries. - OECD (2021).

Table 7: Foreign direct investment inflows in Caribbean countries. - OECD (In millions of dollars).

Among the main countries with the highest indirect investment received in the Caribbean is the Dominican Republic, worth $11.725 million dollars; followed by the Bahamas for $11,724 million dollars; Grenada worth $1.44 billion dollars; Saint Vincent and the Grenadines for $1.254 million; and the other countries of the Caribbean. The countries indicated are not part of the OECD.

Source: own elaboration based on foreign investment inflows by Caribbean countries, - OECD (2021).

Table 8: Foreign direct investment inflows in Caribbean countries, - OECD (In millions of dollars)

According to the analysis of foreign direct investment in the face of the crisis caused by the Covid-19 pandemic, investment flows registered a greater drop during the years 2020 and 2021. This reduction significantly affected the negotiations of Latin American companies in all the fronts at an international level, due to the impact of the closing of the borders and , failing that, the decrease in direct investment abroad. In turn, the countries with the highest foreign direct investment are Brazil, Chile, Colombia and Mexico, maintaining this trend in the last five years. These contain a greater number of signed double taxation agreements benefiting from the advantages that tax agreements bring. The other countries, although they contain double taxation agreements, do not exceed twelve agreements per country as a minimum, which is reflected when receiving foreign direct investment.

Conclusions

The countries of Latin America and the Caribbean as a whole, of 33 countries, only three, which belong to the OECD, have been benefited by direct investment for the benefit of the treaties signed of international double taxation agreements with the different countries of the world. These benefits are quantitatively observed in the countries of South America, which received, from 2005 to 2020, a total of $1,291,749 million dollars; Central America $102,747 million dollars; and the Caribbean countries $49,805 million dollars.

In turn, the signed agreements represent a total of 178. And with respect to these, it is observed that, the greater the number of agreements signed by the Governments and clear fiscal policies on internal taxation of the countries, the foreign direct investment grows .

Based on these results, for future research, the political and economic factors that lead countries to take the position of negotiating double taxation agreements and canceling the agreements should be analyzed according to the position of the Governments.

Previous research has concluded that indirect investment increases as double taxation contracts are agreed, with the results shown as Barthel et al. (2010), Blonigen and Davies (2004), Blonigen et al . (2014), Castillo and López (2019), Braun (2016), Marques and Pinho (2014), Murthy and Bhasin (2015), and Neumayer (2007). Given the background, it is concluded that there is a positive effect on the country to the extent that the agreements are increased.

In a certain way, having networks of double taxation agreements for double taxation shows an attitude that is open to the outside world and receptive to maintaining economic relations that help foreign trade.

Este trabajo de investigación determina los efectos de la doble tributación internacional sobre la inversión extranjera en American Latina y el Caribe, al considerar los resultados entre 2008 y 2020. Se definen factores monetarios sobre los efectos y el costo de inversión por país en los que se busca determinar la importación al determinar suscripción de los contratos de doble imposición con los países, demostrando por un estudio descriptivo que, a mayor firma de convenios de doble tributación internacional aumenta igualmente la entrada de recursos de inversión extranjera al país, lo que favorece la economía, influyendo en factores negativos ocasionados por la afectación del Coronavirus (Covid-19). La investigación se realizó bajo la metodología de investigación descriptiva, donde se analiza la doble tributación con la óptica económica de la inversión directa frente al convenio de doble imposición tributaria. Se consideraron las normas jurídicas (tratados de doble tributación, conceptos, jurisprudencia), revistas científicas de Scopus, informes de organismos internacionales (OCDE) acerca de la tributación internacional y del análisis de la información relacionada en el marco teórico. De este, se visualizan aportes para la comunidad académica y para los Estados y organismos internacionales que investigan el fenómeno de la doble tributación. Se concluye con el estudio que disponer de convenios de doble tributación internacional muestra una actitud abierta al exterior y receptiva al mantenimiento de relaciones económicas que ayudan al comercio exterior, además se observa que a mayor número de convenios firmados por los gobiernos y políticas fiscales claras sobre tributación interna de los países crece la inversión directa extranjera.

This research work determines which are the effects of international double taxation on foreign investment in Latin America and the Caribbean, considering the results during the years 2008 to 2020, it is defined in monetary factors the effects and the cost of investment by country in which it is sought to determine the import when determining the subscription of double taxation agreements with the countries, demonstrating through a descriptive study that the greater the signature of international double taxation agreements, the more equitably the inflow of foreign investment resources to the destination country increases, favoring the country’s economy, influenced by negative factors caused by the affectation of the Coronavirus (Covid-19). The research was carried out under the descriptive research methodology, where the phenomenon of double taxation is analyzed from the economic perspective of direct investment versus the double taxation agreement. Legal regulations (double taxation treaties, concepts, jurisprudence), Scopus scientific journals, reports from international organizations (OECD) on international taxation and the analysis of related information in the theoretical framework were taken into account. From these valuable contributions are visualized, both for the academic community and for the States and international organizations that investigate the phenomenon of double taxation. Conclusions: Having networks of double taxation agreements for double taxation, shows an attitude open to the outside and receptive to the maintenance of economic relations that helps foreign trade, it is also evident that the greater the number of agreements signed by the Governments and clear fiscal policies on internal taxation of the countries foreign direct investment grows.

Referencias

Barrios, S., Huizinga, H., Laeven, L., & Nicodeme, G. (2012). Fiscalidad internacional y decisiones de localización de empresas multinacionales. Revista de Economía Pública, 96(11), 946–958. https://doi.org/10.1016/j.jpubeco.2012.06.004

Braun, J., Weichenrieder, A. J. (2015). ¿Influye el intercambio de información entre las autoridades fiscales en el uso de los paraísos fiscales por parte de las multinacionales? WU International Taxation Research Paper Series 11.

Blonigen, B. A., Oldenski, L., & Sly, N. (2014). Los efectos diferenciales de los tratados fiscales bilaterales. American Economic Journal: Economic Policy, 6(2), 1–18.

Barthel, F., Busse, M., & Neumayer, E. (2010). The impact of double taxation treaties on foreign direct investment: evidence from large dyadic panel data. Contemporary Economic Policy, 28(3), 366-377. DOI: https://doi.org/10.1111/j.1465-7287.2009.00185.x

Blonigen, B. A., Oldenski, L., & Sly, N. (2014). Los efectos diferenciales de los tratados fiscales bilaterales. American Economic Journal: Economic Policy, 6(2), 1-18.

Blonigen, B., & Davies, R. (2004). The Effects of Bilateral Tax Treaties on U.S. FDI Activity. International Tax and Public Finance, 11(5), 601-622. DOI: https://doi.org/10.1023/b:itax.0000036693.32618.00

Black, F. (1974), “Equilibrio del mercado de capitales internacional con barreras a la inversión”. Revista de economía financiera.

Barrios, S., Huizinga, H., Laeven, L., & Nicodeme, G. (2012). International taxation and multinational firm location decisions. Journal of Public Economics, 96(11), 946-958

Bösenberg, S., Egger, P., & Erhardt, K. (2016). La anatomía de los tratados de doble imposición: complejidad, generosidad e intercambio de información y sus efectos. Manuscrito inédito.

Castillo, A., & López, J. (2019). Efecto de los tratados de doble imposición sobre la actividad de inversión extranjera directa bilateral española. Economics: The OpenAccess, Open-Assessment E-Journal, 13, 19-22

Davies, R.B., Norbäck, P. J., & Tekin-Koru, A. (2009). El efecto de los tratados fiscales en las empresas multinacionales: nueva evidencia de microdatos. La economía mundial, 32(1), 77–110.

Easson, A. (2000). ¿Seguimos necesitando tratados fiscales? Boletín de Documentación Fiscal Internacional, 54(12), 619-625

Egger, P., y Merlo, V. (2011). Statutory corporate tax rates and double-taxation treaties as determinants of multinational firm activity. FinanzArchiv: Public Finance Analysis, 67(2), 145-170.

Hong, S. (2018). Tratados fiscales e inversión extranjera directa: un enfoque de red. Impuestos Internacionales y Finanzas Públicas, 25(5), 1277–1320.

Hernández Sampieri, R. (2006). Metodología de la investigación. Editorial McGraw Hill México

Marques, M., & Pinho, C. (2014). Tax-treaty effects on foreign investment: Evidence from European multinationals. FinanzArchiv: Public Finance Analysis, 70(4), 527-555.

Murthy, K., & Bhasin, N. (2015). The impact of bilateral tax treaties: A multi-country analysis of FDI inflows into India. Journal of International Trade & Economic Development, 24(6), 751-766. DOI: 10.1080/09638199.2014.960442

Neumayer, E. (2007). ¿Aumentan los tratados de doble imposición la inversión extranjera directa en los países en desarrollo? The Journal of Development Studies, 43(8), 1501-1519

OCDE. (2018) Tendencias del impuesto al consumo IVA / GST e impuestos especiales tasas, tendencias y cuestiones de política. París: Publicaciones de la OCDE. https://doi.org/10.1787/ctt-2018-en

Van’t Riet, M., & Lejour, A. (2018). Enrutamiento tributario óptimo: Análisis de red del desvío de IED. Impuestos Internacionales y Finanzas Públicas, 25(5), 1321–1371.

Schjeldrup, G. (2016). Jurisdicciones secretas. Impuestos Internacionales y Finanzas Públicas, 23(1), 168–189.

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.