Fortalecimiento del control interno desde la academia: una propuesta de análisis y capacitación para el personal académico Strengthening Internal Control Through Academia: A Proposal for Analysis and Training for Academic Staff

Contenido principal del artículo

-

Luis Alejandro Gazca Herrera

- Análisis formal

- Investigación

- Metodología

- Administración del proyecto

- Supervisión

Conflictos de interésSin conflicto de interés

-

Ximena Zarate Hernández

- Curación de datos

- Software

- Visualización

- Redacción – revisión y edición

Conflictos de interésSin conflictos de interés

-

Karina Culebro Castillo

- Conceptualización

- Recursos

- Validación

- Redacción – borrador original

Conflictos de interésSin Conflictos de interés

https://orcid.org/0000-0001-7637-2909

https://orcid.org/0000-0001-7637-2909

Cómo citar

Recibido: 17 de junio de 2025; Aceptado: 27 de agosto de 2025

Resumen

Problemática: la Universidad Veracruzana (uv) enfrenta un nivel limitado de comprensión del Sistema de Control Interno, lo que restringe su aporte a la rendición de cuentas, la transparencia y el uso eficiente de los recursos públicos. Objetivo: identificar las necesidades de capacitación del profesorado en materia de control interno para formular una propuesta de formación integral que fortalezca sus competencias. Metodología: la investigación adoptó un enfoque cuantitativo, con un diseño no experimental y transversal. Se diseñó un instrumento que evaluó cuatro dimensiones: comprensión del control interno, capacidad para mitigar riesgos, compromiso ético-legal y dominio de tecnologías. La muestra estuvo conformada por 470 integrantes de la comunidad académica de diversas áreas y regiones. Resultados: los hallazgos evidenciaron niveles bajos e intermedios en todas las dimensiones, con alta variabilidad entre participantes. Se encontró una correlación significativa entre las dimensiones, destacando la relación entre comprensión y capacidad para gestionar riesgos. Conclusión: se plantea un programa anual de capacitación alineado al Committe of Sponsoring Organization of the Treadway Comission y al Marco Integrado de Control Interno, para fortalecer competencias clave y ofrecer un diagnóstico que sirva de base a una estrategia de formación contextualizada.

Palabras clave:

capacitación docente, control interno, educación superior, gestión institucional, transparencia..Abstract

Problem statement: The Universidad Veracruzana (uv) has a limited level of understanding of the Internal Control System, which hinders its contribution to accountability, transparency, and the efficient use of public resources. Objective: To identify faculty training needs in internal control in order to develop a comprehensive training proposal that strengthens their competencies. Methodology: The research adopted a quantitative approach, with a non-experimental and cross-sectional design. An instrument was created to assess four dimensions: understanding of internal control, risk mitigation capacity, ethical and legal commitment, and technological proficiency. The sample consisted of 470 members of the academic community from diverse areas and regions. Results: The findings showed low and intermediate levels in all dimensions, with high variability among participants. A significant correlation was found between the dimensions, particularly between understanding and risk management capacity. Conclusion: An annual training program aligned with the Committee of Sponsoring Organization of the Treadway Commission and the Integrated Internal Control Framework is proposed to strengthen key competencies and provide a diagnosis foundation for a contextualized training strategy.

Keywords:

internal control, transparency, faculty development, higher education, institutional management.Introducción

El control interno consiste en un conjunto de acciones que establecen los órganos de gobierno y el personal de una institución, para ofrecer una seguridad razonable sobre el cumplimiento de sus objetivos institucionales y la salvaguarda de los recursos públicos, además de prevenir la corrupción (Universidad Veracruzana [uv], 2025a). En las instituciones públicas de educación superior, contar con sistemas sólidos de control interno reviste una importancia particular, ya que al administrar recursos públicos resultan necesarios mecanismos que impulsen la mejora continua la gestión, permitiendo asegurar mayor eficiencia y eficacia en el cumplimiento de su misión institucional (Mondragón y Romero, 2025).

Adicionalmente, la relevancia del control interno en instituciones de educación superior ha sido destacada por estudios internacionales; por ejemplo, Suhendro y Halim (2024) muestran que la implantación de sistemas de control interno, junto con la rendición de cuentas financieras y sistemas de información contable, se asocia positivamente con el desempeño de las instituciones de educación superior privadas. En el mismo sentido, Guillén y Fontrodona (2018) mencionan que una ética institucional sólida en la educación superior es clave para promover culturas organizacionales transparentes y responsables.

Esta relevancia cobra aún más fuerza en el marco normativo mexicano actual, el cual promueve una cultura de transparencia y rendición de cuentas en la administración pública. Iniciativas regulatorias de la última década —por ejemplo, la publicación en el Diario Oficial de la Federación de lineamientos para sistemas de control interno— han impulsado la instauración de modelos integrados de control en las dependencias gubernamentales, con la misión de asegurar el logro de objetivos institucionales optimizando el uso de recursos públicos, disminuyendo la posibilidad de que se presenten acciones que vulneren la integridad y promoviendo tanto la conducta ética como la apertura a la rendición de cuentas (Contraloría General del Estado de Veracruz, 2020). En este contexto, las universidades públicas deben fortalecer sus estructuras de control interno para cumplir con los principios legales y éticos que garantizan una administración responsable de los fondos y una adecuada responsabilidad ante la sociedad.

La Universidad Veracruzana, como institución pública autónoma, ha incorporado estos principios a su gestión interna. En cumplimiento de disposiciones federales, en 2018 la uv formalizó mediante acuerdo rectoral la creación del Comité de Control y Desempeño Institucional (cocodi), estableciendo un órgano colegiado cuya atribución fundamental es definir estrategias y acciones para crear, actualizar y evaluar de forma permanente el ambiente de control interno de la Universidad (uv, 2024a).

A través del cocodi —y de la adopción del Modelo Integrado de Control Interno (mici)—, la uv busca fortalecer la disciplina administrativa y consolidar una cultura organizacional orientada a la transparencia, la ética y la rendición de cuentas, en consonancia con los lineamientos nacionales (uv, 2024a). Sin embargo, en la práctica se ha detectado la necesidad de capacitar al personal académico en esta materia, pues es fundamental que todos los integrantes de la comunidad universitaria comprendan las funciones relacionadas con el control interno que les corresponde realizar de acuerdo a sus responsabilidades específicas. La limitada familiarización del personal académico con los procesos y obligaciones del control interno puede mermar la efectividad del sistema institucional; por ello, la presente investigación se enfoca en fortalecer este aspecto desde la academia, proponiendo un programa de capacitación dirigido al personal docente de la uv. Esta iniciativa se justifica con la urgencia de sensibilizar y formar al profesorado en temas de control interno, con miras a promover una administración institucional más transparente, responsable y alineada con los estándares normativos vigentes.

Estado del arte

Teoría del control organizacional

El control interno ha sido creado con el propósito de brindar confianza en el desarrollo de actividades encaminadas hacia objetivos institucionales, además evita la corrupción y el desvío de recursos, siguiendo rigurosamente la normativa legal vigente y con la participación de toda la organización. Comprende en cuestión las políticas, normas y procedimientos ejecutados por la administración para asegurar que gestión de la institución sea organizada y eficaz, precautelando la documentación desarrollada por las dependencias tanto administrativas como financieras con anterioridad, considerando la integridad de los registros contables, así como toda información financiera (Chiavenato, 2004).

Según Toctaquiza y Peñaloza (2021), corresponde a las máximas autoridades supervisar y vigilar las actividades de una entidad tanto en el ámbito interno como en el externo, en la medida en que estas se encuentran como responsabilidades administrativas relacionadas con el control de la gestión, orientadas a los principios de economía, eficiencia y eficacia, con el objetivo de optimizar el uso de los recursos. En este mismo sentido, el control se hace presente en las leyes y normas de la mayoría de los países, con el propósito de asegurar que la utilización de fondos, bienes y recursos estatales se haga dentro de la ley, contribuyendo a la modernización de la administración financiera latinoamericana.

Cabrera et al. (2021) mencionan que es responsabilidad de cada organización que se administren los recursos públicos, siendo esto aplicable a todos los niveles de autoridad y a cada servidor público, con la finalidad de mantener la cautela debida con dichos recursos. También, Arroyo-Rosales et al. (2025) mencionan que el control interno está orientado específicamente a cumplir con las normativas vigentes de cada institución, así como a promover la eficiencia, de modo que se garantice la exactitud y puntualidad de la información, como base para adoptar las decisiones correctivas necesarias en la gestión administrativa.

En términos generales, el control organizacional promueve la transparencia en los métodos empresariales, previniendo situaciones perjudiciales. A nivel global, su objetivo gira en torno a proteger y conservar los activos y recursos de las empresas a partir del cumplimiento de las Normas Internacionales de Auditoría, esenciales para prevenir fraudes y actos de corrupción. Asimismo, procura reducir los riesgos en un nivel aceptable que facilite el cumplimiento de la misión y visión de cada institución (Catagua et al., 2023).

Modelo de control coso

El modelo coso creado en 1985 por el Committee of Sponsoring Organizations of the Treadway Commission, se ha consolidado como un marco de control interno ampliamente adoptado a nivel mundial. Su propósito es ofrecer un modelo común para evaluar y mejorar los sistemas de control interno en las organizaciones, ayudando a que las entidades cumplan con sus objetivos de forma eficiente y confiable. Dicho modelo se compone de cinco elementos interrelacionados: ambiente de control, evaluación de riesgos, actividades de control, sistemas de información y comunicación, y monitoreo. Sin embargo, estudios y prácticas profesionales han señalado que su enfoque tradicional presenta limitaciones significativas para abordar las complejidades actuales de las organizaciones contemporáneas. Particularmente, se observa que la aplicación del coso suele ser realizada principalmente por equipos de auditoría, limitando la participación integral de todos los niveles organizacionales en la gestión de riesgos. Además, el enfoque mecanicista y racional del modelo no considera adecuadamente factores externos como las dinámicas tecnológicas, las interacciones sociales o las amenazas y oportunidades del entorno, lo que afecta su efectividad para adaptarse a contextos cambiantes y altamente inciertos Chango et al. (2024).

Para una idónea implementación del modelo coso, se destaca la importancia de alinear los controles internos con los objetivos estratégicos mediante políticas, capacitación, supervisión continua y actualización periódica para superar retos organizacionales y tecnológicos. Este enfoque sugiere que la implementación efectiva del coso demanda compromiso en todos los niveles y adaptaciones que permitan responder a la evolución del entorno, en este sentido, el marco coso señala que entre sus procesos clave está “Crear una cultura consciente del riesgo en toda la organización con una estructura de gobernanza establecida, una formación adecuada y unas directrices claras para la participación del consejo de administración” (Riskonnect, 2023, párr. 34).

Gestión pública y buen gobierno

La gestión pública y el buen gobierno constituyen elementos esenciales para el adecuado funcionamiento del Estado, especialmente cuando se orientan por principios fundamentales de legalidad, eficiencia, eficacia, rendición de cuentas y transparencia. Estos principios permiten que la administración pública actúe conforme a la ley, optimice el uso de los recursos disponibles, alcance resultados concretos y verificables, informe a la ciudadanía sobre sus acciones y mantenga prácticas abiertas y accesibles. De este modo, se fortalece la confianza en las instituciones y se promueve un gobierno responsable, justo y orientado al servicio público.

De acuerdo con Gómora (2019), la legalidad se comprende como la obligación de los poderes públicos de actuar de acuerdo con lo establecido por la ley, cumpliendo con la función esencial de proteger los derechos elementales de los ciudadanos y también seguridad jurídica. Para León et al. (2021), la eficiencia en el gobierno es la capacidad para utilizar los recursos de la entidad de manera óptima, logrando el máximo beneficio bajo el menor costo. Por su parte, Aguilar (2012) menciona que la eficacia es la capacidad gubernamental para lograr que sus acciones generen los resultados sociales deseados, es decir, que las decisiones y políticas alcancen los objetivos para los cuales fueron implementadas.

Para Recalde-Gracey et al. (2025), la rendición de cuentas consiste en las relaciones de poder, a fin de asegurar la legalidad y certeza, comprobando que se cumplan las normas y procedimientos vinculados con las atribuciones formales, así como la forma en que se ejerce la autoridad. En el ámbito de la transparencia, todas las organizaciones públicas tienen la responsabilidad y obligación de ser accesibles ante la información sobre sus decisiones, acciones y el uso de los recursos de manera clara, oportuna y verificable (Navarro, 2020).

Marco contextual

De acuerdo con Catagua et al. (2023), el control interno es un proceso continuo y dinámico, diseñado para proporcionar seguridad razonable en el logro de tres objetivos principales: i) eficacia y eficiencia operativa, ii) contabilidad de la información financiera, y iii) cumplimiento de leyes y regulaciones.

Por su parte, los cocodi son órganos que contribuyen a alcanzar los objetivos y metas institucionales, promover la implementación y actualización del Sistema de Control Interno, así como realizar análisis y seguimiento para identificar y gestionar riesgos de acuerdo con la Ley General de Contabilidad Gubernamental y los Lineamientos de la Secretaria de Hacienda (Secretaría de Energía, 2023). Todo esto resulta vital para prevenir la corrupción y la falta de transparencia, mejorar la rendición de cuentas y reforzar la gobernanza del sector público.

A su vez, el mici es un modelo adoptado por la Auditoría Superior de la Federación de México (2023), basado en estándares internacionales, que busca fortalecer la gestión pública mediante controles sistemáticos, garantizar el cumplimiento de metas institucionales, proteger recursos públicos contra riesgos operativos, financieros y legales, y por último asegurar la calidad de la información financiera y administrativa.

En el ámbito del control interno, el riesgo representa la probabilidad de que se materialice un evento negativo como consecuencia de factores de incertidumbre que impactan en el logro de los objetivos institucionales. La administración de riesgos comprende un sistema de mecanismos de control diseñados para orientar los objetivos organizacionales mediante la detección de oportunidades que mejoren el desempeño institucional, incrementen la confianza y optimicen la satisfacción de las partes involucradas. Este proceso implica la implementación de estrategias y protocolos dirigidos a mitigar el impacto negativo de potenciales riesgos, generando así valor agregado a los activos, productos o servicios ofrecidos (Guerrero-Aguiar et al., 2020).

Este contexto hace énfasis en el riesgo operacional o los riesgos operativos, que pueden ser los más peligrosos, ya que fallos en los procesos internos, sistemas, personas o factores externos, tienen el potencial de ocasionar pérdidas financieras o daños a la reputación que podrían ser irreversibles. Por último, los riesgos éticos se refieren a situaciones donde las decisiones o acciones de una organización pueden agredir los principios morales, valores sociales o normas establecidas, generando consecuencias negativas (Moran et al., 2021).

Se recalca que la corrupción deteriora la legalidad de las instituciones y debilita el contrato social, reduciendo la posibilidad de apegarse a las normas por parte de los integrantes de la empresa (Lugo, 2019, citado en Valencia et al., 2020).

Marco referencial

Marco normativo nacional

El Manual Administrativo de Aplicación General en Materia de Control Interno (maagci), dado a conocer a través de acuerdo en el Diario Oficial de la Federación, fue publicado por la Secretaría de la Función Pública (sfp, 2016a) con el objetivo de proporcionar directrices para que las instituciones de la Administración Pública Federal en México establezcan, operen y evalúen sus sistemas de control interno.

El maagci se basa en los principios establecidos por la Ley Orgánica de la Administración Pública Federal en su artículo 38 y está alineado con los principios de la Constitución Política de los Estados Unidos de México y la Ley General de Contabilidad Gubernamental, además de que se fundamenta en las disposiciones emitidas por la sfp en 2016b para fortalecer la rendición de cuentas y mejorar la eficiencia en el uso de los recursos públicos.

El manual se basa en el enfoque integral del modelo coso, que combina medidas tanto preventivas como correctivas. La aplicación de este manual es obligatoria para todas las entidades de la Administración Pública Federal, lo que ha permitido que se estandaricen las prácticas y se establezca un lenguaje común en el ámbito del control interno. Varios años después de su publicación, sigue siendo el referente principal de este tema, aunque su implementación efectiva puede enfrentar algunos retos, como la resistencia al cambio, la falta de recursos especializados y la necesidad de adaptarse a nuevos riesgos (sfp, 2016b).

Aunado a lo anterior, la Ley General de Transparencia y Acceso a la Información Pública establece que las instituciones deben garantizar el derecho de acceso a la información, llegando así a promover una cultura de transparencia que es importante para contar con la confianza de los ciudadanos. Junto con el maagci, el Sistema Nacional Anticorrupción y las disposiciones sobre la transparencia forman un entramado normativo que busca fortalecer la integridad en la administración pública, lo que permite asegurar que los recursos del Estado se utilicen de manera responsable y eficiente (Gobierno de México, 2016).

El Sistema Nacional Anticorrupción busca crear un entorno donde la ley sea difícil de violar, fomentando la colaboración entre la sociedad y las autoridades. Además, se complementa con la transparencia, lo que por ende termina orillando a las entidades públicas a ser más accesibles en la gestión de la información, garantizando el derecho de acceso a la misma. La aplicación efectiva de estas acciones es esencial para asegurar que los recursos del Estado se administren de manera responsable y eficiente, en beneficio de toda la sociedad.

Universidad Veracruzana

La uv es una institución de educación superior pública fundada en 1994, que obtuvo su autonomía en 1996. Ubicada en el estado de Veracruz, México, cuenta con cinco regiones universitarias: Xalapa, Veracruz, Córdoba-Orizaba, Poza Rica-Tuxpán y Coatzacoalcos-Minatitlán, con presencia en 27 municipios. Cuenta con una matrícula superior a los ochenta mil estudiantes, posicionada entre las cinco universidades públicas más grandes del país (uv, 2023a).

La uv se distingue por su extensa oferta académica, con más de trescientos programas educativos de nivel técnico, técnico superior universitario, de licenciatura y posgrado. Asimismo, tiene como objetivo desarrollar investigaciones dirigidas a prevenir y solucionar retos de alcance global, nacional y regional, a la par que conservar, valorar y promover el arte y la cultura, todo ello en apego a la legalidad y los derechos humanos, con un enfoque de transparencia y rendición de cuentas (uv, 2023b).

En enero de 2024, la Rectoría de la uv publicó el acuerdo rectoral mediante el cual se estableció la creación y funcionamiento del cocodi, órgano colegiado de carácter técnico, cuya finalidad es asesorar, supervisar y evaluar el Sistema de Control Interno Institucional. El acuerdo detalla la composición del organismo, que incluye representantes de diversas áreas de la universidad, así como de estudiantes y personal académico. El propósito del mismo es fortalecer la gestión administrativa y académica mediante la implementación de prácticas que aseguren la eficacia y eficiencia en las operaciones, programas y proyectos en la uv. Además, busca asegurar la exactitud, veracidad, fiabilidad de la información financiera, presupuestaria y operativa, así como velar por el cumplimiento del marco normativo vigente y proteger los recursos públicos, evitando actos de corrupción (uv, 2025b).

La importancia del cocodi en la uv radica en su papel estratégico para fomentar una cultura institucional basada en la integridad, la rendición de cuentas y la transparencia. Asimismo, promueve la identificación y administración de riesgos, permitiendo a la universidad anticiparse a posibles amenazas que pueden afectar el cumplimiento de sus objetivos y metas (uv, 2024a).

En el marco del cocodi se establece el Programa Integral de Capacitación Anual, el cual se detalla en las metas 1.1.16 a 1.1.19, y cuyo objetivo específico es la formación del personal administrativo en temas de control interno. Esto es esencial para garantizar la correcta implementación de las políticas de inclusión y diversidad, puesto que la capacitación en control interno no solo fortalece la gestión administrativa, sino que también contribuye a crear un ambiente de trabajo más transparente y eficiente, alineado con los principios de rendición de cuentas y buena gobernanza que el cocodi promueve (uv, 2025b).

Metodología

Organización y método

El objetivo de la investigación fue identificar las necesidades de capacitación del personal docente de la uv en materia de control interno, con el propósito de fortalecer sus competencias, promover una cultura de transparencia, ética y rendición de cuentas, y contribuir a la administración eficiente de los recursos públicos.

Como parte del proceso de redacción y revisión del presente documento, se emplearon herramientas de inteligencia artificial generativa para apoyar la corrección de estilo, con el propósito de mejorar la claridad, coherencia y precisión del lenguaje académico. En particular se utilizaron modelos de lenguaje automatizados para sugerencias relacionadas con la gramática, sintaxis, puntuación y fluidez textual, sin que ello sustituyera la responsabilidad del autor en la validación y adecuación final del contenido.

Cabe señalar que el uso de estas herramientas se limitó exclusivamente a aspectos lingüísticos y no influyó en el análisis y la interpretación de los datos, ni en el contenido sustantivo de la investigación. La autoría, estructura argumentativa y conclusiones del estudio son resultados del trabajo intelectual de los autores.

Enfoque y tipo de investigación

La presente investigación se clasifica, según su alcance, como de tipo descriptivo y de carácter diagnóstico. La investigación descriptiva, como indica Dankhe (1986), especifica las propiedades, características y perfiles de un fenómeno estudiado; en este estudio, ello implicó identificar y caracterizar las necesidades de capacitación del personal académico en materia de control interno. A su vez, un estudio con enfoque diagnóstico examina exhaustivamente un aspecto específico de la realidad para aportar información que facilite la toma de decisiones (Tamayo y Tamayo, 2002). Consecuentemente, esta investigación se centró en obtener un diagnóstico de dichas necesidades, el cual sirve de base para diseñar estrategias de capacitación docente ajustadas.

En cuanto al diseño de la investigación, este es no experimental (diseño ex post facto), definida por Kerlinger (1983) como una indagación en la que el investigador no tiene control sobre las variables independientes, porque los hechos ya ocurrieron. De acuerdo con ello, en el presente estudio no se manipuló ninguna variable; por el contrario, los fenómenos se observaron tal cual ocurrieron en su contexto natural, sin intervención del investigador. Asimismo, el estudio es de tipo transversal, correspondiente, según Hernández et al. (2014) , con un diseño transeccional en el que los datos se recolectan en un solo momento del tiempo, como sucedió en efecto, sin un seguimiento longitudinal posterior.

Diseño y validez del instrumento

Para cumplir con el objetivo de identificar los requerimientos de capacitación del personal académico en materia de control interno, se diseñó un instrumento estructurado de tipo cuestionario, a partir de un proceso que va desde la conceptualización hasta la operacionalización de variables del estudio.

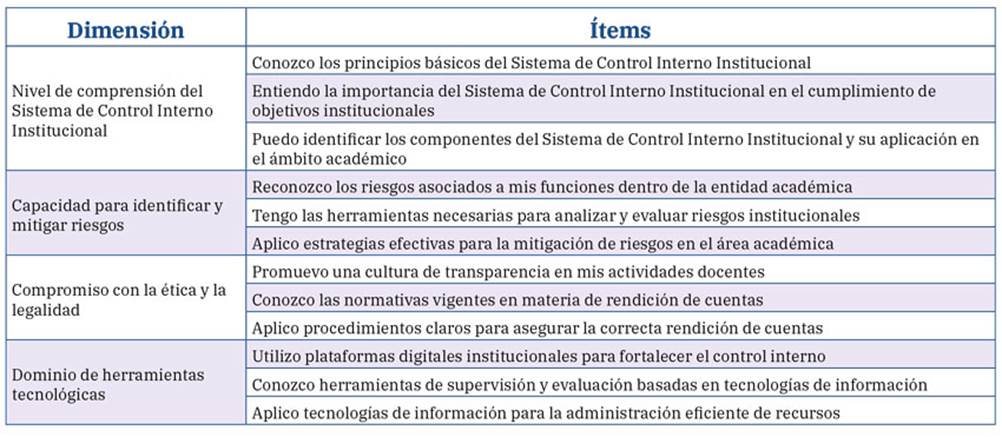

El instrumento se diseñó considerando cuatro dimensiones que responden al objetivo general: 1) comprensión del Sistema de Control Interno Institucional, 2) capacidad para identificar y mitigar riesgos, 3) compromiso con la ética y la legalidad, y 4) dominio de herramientas tecnológicas. Cada dimensión se integró con indicadores e ítems que permitieron valorar desde la percepción del encuestado el nivel de conocimientos, habilidades y actitudes del personal docente en relación con el control interno institucional.

El primer apartado del instrumento recuperó las variables categóricas del personal académico. La escala diagnóstica constó de 12 ítems distribuidos en las 4 dimensiones, con una escala de respuesta tipo Likert de cinco puntos (1=nada, 5=totalmente), que permitió valorar el grado de conocimiento en relación con el control interno La tabla 1 presenta la descripción de las dimensiones e ítems que conformaron el instrumento aplicado.

Fuente: elaboración propia

Tabla 1: Descripción de las dimensiones e ítems

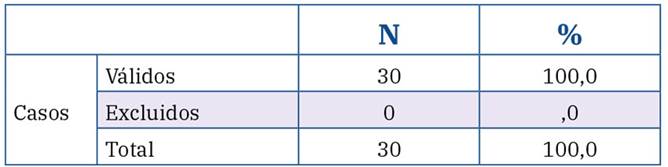

Para validar la confiabilidad del instrumento de investigación se utilizó el alfa de Cronbach, método que mide la fiabilidad mediante la correlación entre los ítems de la escala, evaluando la diferencia entre valores reales y esperados (Toro et al., 2022). Las tablas 2y 3 muestran el cálculo que se realizó en cuanto la fiabilidad de la encuesta piloto, de 12 ítems, realizada con 30 académicos. Como puede verse, el valor del alfa de Cronbach fue de ,944, lo que significa, según George y Mallery (2003), que el instrumento aplicado es excelente y se puede aplicar con confiabilidad.

Fuente: elaboración propia

Tabla 2: Resumen de procesamiento de casos de variables

Fuente: elaboración propia

Tabla 3: Estadística de fiabilidad

Unidad de estudio y muestreo

La unidad de estudio está constituida por el personal académico de la universidad, de todas las áreas académicas y de las cinco regiones, De acuerdo con los datos estadísticos de la UV, con corte a junio de 2025 se cuenta con un total de 6020 académicas y académicos (UV, 2025c).

Utilizando el método estadístico para cálculo de muestreo no probabilístico de tipo intencional, para un tamaño de población N = 6020, con un nivel de confianza del 95 %, la proporción esperada p = 0,5 y un margen de error del 4,33 %, el instrumento debe ser aplicado a una muestra de 470 integrantes del personal académico.

Respecto al procedimiento muestral, fue no probabilístico de tipo intencional. Aunque no se garantiza representatividad estadística estricta, la muestra de 470 participantes de todas las regiones universitarias y áreas académicas proporciona una visión amplia y diversa del fenómeno estudiado. Se reconoce como limitación que los resultados no son generalizables a toda la planta académica, pero sí constituyen una base sólida para el diseño y posterior evaluación del programa formativo.

Posterior al análisis de la prueba piloto para la fiabilidad del instrumento, se aplicó el mismo coeficiente alfa de Cronbach sobre la muestra total. El resultado fue un valor de α = ,923, lo cual indica un nivel de fiabilidad excelente, según los estándares metodológicos propuestos por George y Mallery (2003). Este resultado valida estadísticamente la estructura del instrumento y refuerza su utilidad para identificar de forma coherente y precisa las necesidades de capacitación del personal académico en materia de control interno. En principio, una prueba piloto realizada con 20 participantes reportó un alfa elevado. Sin embargo, se optó por recalcular el coeficiente sobre la muestra definitiva, tal y como lo recomiendan autores como Tavakol y Dennick (2011), a fin de garantizar una estimación más robusta y representativa.

Resultados

Posterior a la aplicación de análisis estadísticos, se llevó a cabo una revisión de los supuestos metodológicos. En primer término, se examinó la normalidad de los datos por medio de pruebas de Kolmogorov-Smirnov y Shapiro-Wilk para las variables más importantes, lo que dio como resultado ligeras desviaciones en algunas variables, pero sin comprometer la aplicabilidad de las técnicas estadísticas para las correlaciones.

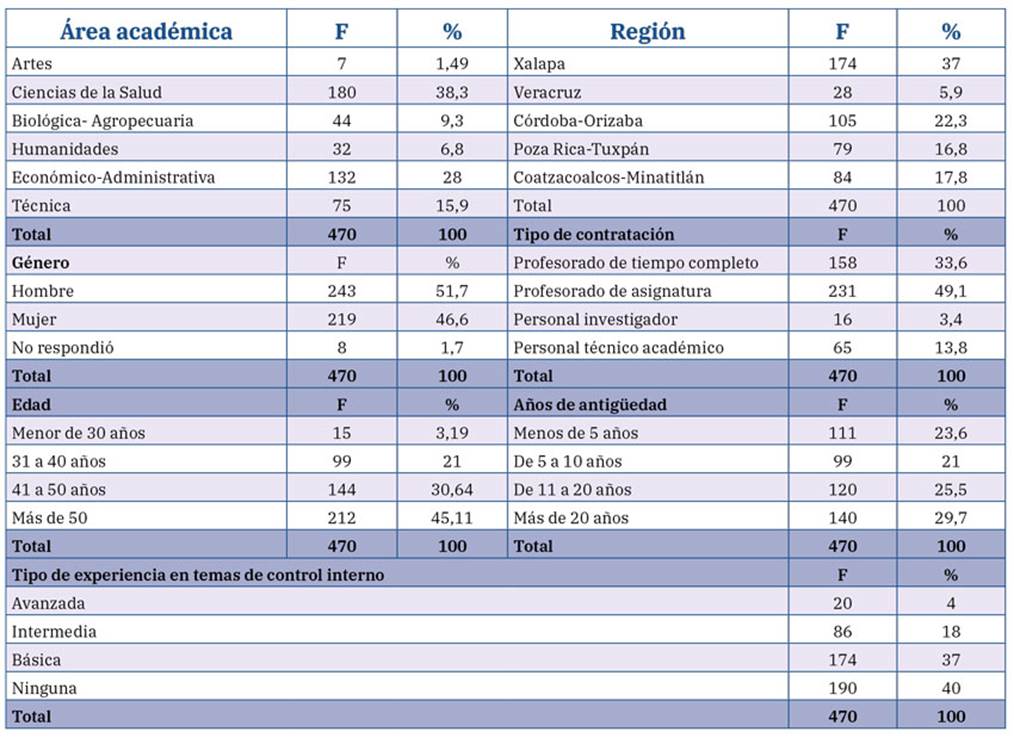

A continuación, se presentan los resultados descriptivos e inferenciales de la percepción del personal académico respecto al conocimiento sobre las temáticas del control interno. Iniciando con las variables categóricas, los resultados descritos en la tabla 3 muestran que, en cuanto a la distribución por área académica, la mayor participación corresponde al área de ciencias de la salud, con un 38 % del total de la muestra, seguida del área económico-administrativa con 28 %, y del área técnica con 15,9 %. Por otro lado, las áreas con menor participación fueron la biológico-agropecuaria (9,3 %), humanidades (6,8 %) y artes (1,49 %).

Respecto a la procedencia del personal académico, la mayor parte pertenece a la región Xalapa (37 % de la muestra), seguida por las regiones de Córdoba-Orizaba (22,3 %), Coatzacoalcos-Minatitlán (17,8 %) y Poza Rica-Tuxpán (16,8 %); la región de Veracruz tuvo la menor participación con el 5,9 %.

Con relación a la variable género, se identifica una distribución equilibrada entre hombres (51,7 %) y mujeres (46,6 %), equilibrio que permite analizar los resultados sin que existan sesgos respecto a este punto.

En cuanto al tipo de contratación, el profesorado de asignatura constituye el grupo mayoritario (49,1 %), seguido por el profesorado de tiempo completo (33,6 %) y el personal técnico académico (3,4 %). Esta composición es consistente con la estructura académica general de la uv, en donde predomina el personal por asignatura.

En el análisis sobre los datos de antigüedad en la universidad, el 29,7 % del personal académico cuenta con más de 20 años de servicio, seguido por un 25,5 % que reporta entre 11 y 20 años. Esto significa que más de la mitad del profesorado tiene una larga permanencia en la uv, lo que sugiere un conocimiento institucional consolidado, pero también la necesidad de fortalecer la actuación normativa y operativa sobre control interno.

Finalmente, respecto de la experiencia previa en temas de control interno, se puede observar una situación a la que se debe poner especial atención, relacionada con el hecho de que el 40 % de los participantes reporta no tener ninguna experiencia en el tema, mientras que el 37 % indica contar solo con conocimientos básicos. Esta información resalta la necesidad de implementar estrategias de capacitación sistemática y diferenciada en materia de control interno, orientadas a fortalecer las competencias y promover una cultura de transparencia y rendición de cuentas.

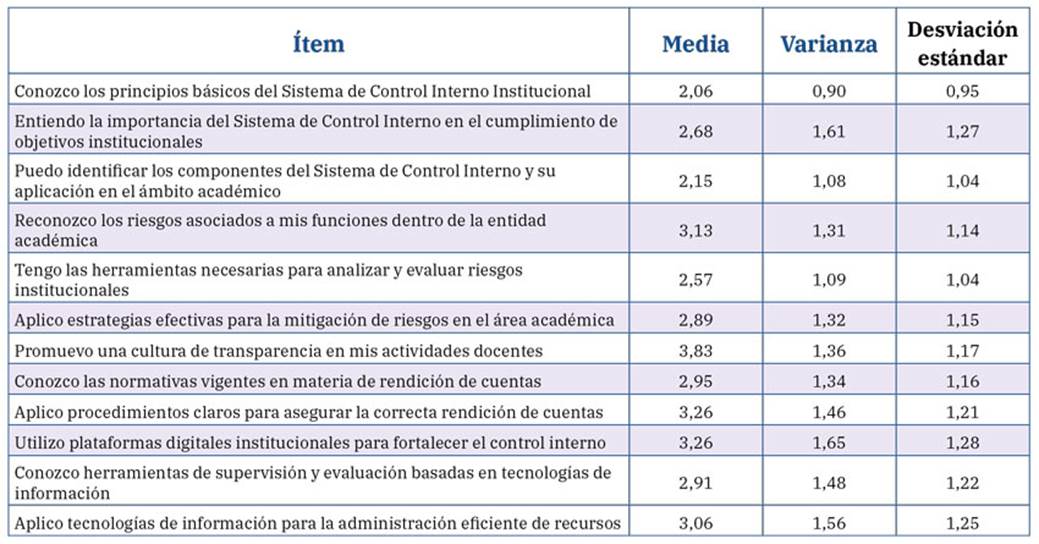

De acuerdo con los resultados de la tabla 4, se pueden identificar patrones respecto al conocimiento y prácticas del profesorado en materia de control interno institucional, con base en las respuestas, considerando la media, la varianza y la desviación estándar de cada ítem.

Fuente: elaboración propia.

Tabla 4: Resultados variables categóricas

En la dimensión sobre el conocimiento del Sistema de Control Interno, se visualiza un nivel generalizado de desconocimiento. El ítem “Conozco los principios básicos del Sistema de Control Interno Institucional” obtuvo la media más baja (2,06), lo que significa que el personal académico se percibe con escaso conocimiento sobre esta temática; la varianza (0,90) y la desviación estándar (0,95) muestran una dispersión moderada, lo que sugiere que esta percepción es homogénea. En el mismo sentido, el ítem “Puedo identificar los componentes del Sistema de Control Interno y su aplicación en el ámbito académico” obtuvo una media de 2,15, también con una dispersión relativamente baja, lo que se puede interpretar como un desconocimiento compartido.

En lo referente a la gestión de riesgos, los resultados muestran un panorama mixto. El ítem “Reconozco los riesgos asociados a mis funciones dentro de la entidad académica” obtuvo una media de 3,13, superior al promedio general de otros ítems, lo que indica un nivel aceptable de conciencia de los riesgos laborables. No obstante, la dispersión resultante (varianza = 1,31 y desviación estándar = 1,14) indica que no todo el personal académico se percibe con la misma claridad en este aspecto. En cambio, las afirmaciones relacionadas con el análisis y la evaluación, así como con la mitigación de riesgos institucionales, son medidas por debajo del punto de la escala (2,57 y 2,89), lo que revela una insuficiencia de herramientas o conocimientos para abordar riesgos de manera técnica; las desviaciones en estas preguntas son moderadas, lo que sugiere una percepción compartida de esta limitación.

Finalmente, en cuanto al compromiso con la transparencia y la legalidad, el ítem “Promuevo una cultura de transparencia en mis actividades docentes” obtuvo una media de 3,83, la más alta del conjunto. Esto significa una actitud positiva y generalizada hacía los principios éticos dentro del quehacer académico. Sin embargo, las preguntas relacionadas con el conocimiento de las normativas en materia de rendición de cuentas (media de 2,95) y la aplicación de procedimientos claros (3,26) indican un desempeño intermedio, con una dispersión considerable (varianzas superiores a 1,3), lo que sugiere que existen grupos con niveles diferenciados de competencia normativa.

Los resultados permiten afirmar que el personal académico presenta niveles bajos e intermedios en conocimientos y prácticas relacionadas con el control interno, con alta variabilidad en muchos de los indicadores, lo cual evidencia la necesidad de una estrategia de capacitación diferenciada, orientada a fortalecer tanto los conocimientos teóricos como las habilidades y prácticas tecnológicas, y adaptada a los distintos perfiles de experiencia detectados. La tabla 5 muestra los resultados de las variables categóricas, incluyendo medias, varianzas y desviaciones estándar de cada ítem.

Fuente: elaboración propia.

Tabla 5: Resultados variables categóricas

Análisis correlacional

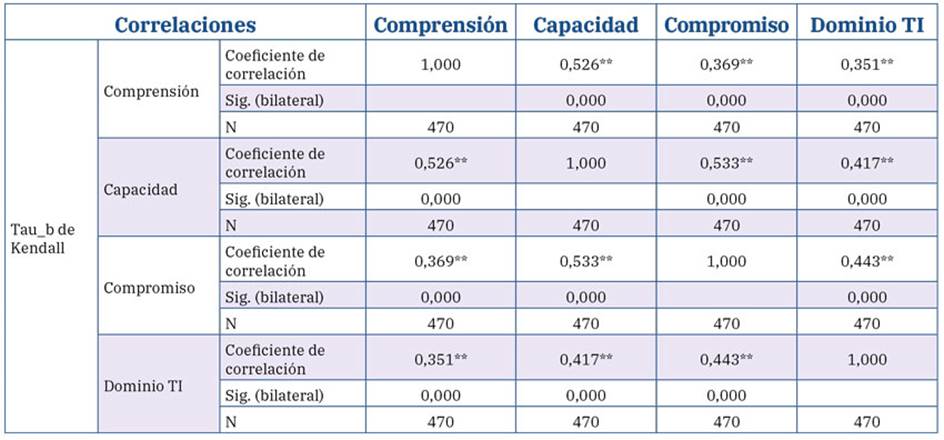

Para conocer la relación entre las dimensiones de comprensión del Sistema de Control Interno, capacidad para identificar y mitigar riesgos, compromiso con la ética y la legalidad, y dominio de herramientas tecnológicas, que conformaron el instrumento aplicado, se agruparon los ítems en variables y posteriormente se utilizó el coeficiente de correlación tau-b de Kendall, para datos ordinales y muestras no paramétricas.

Los resultados que se observan en la tabla 6 muestran que todas las correlaciones entre las dimensiones son positivas y estadísticamente significativas al nivel de 0,01, lo cual significa que, a mayor desarrollo o percepción de una dimensión, tiende a haber también mayor desarrollo de las otras.

** La correlación es significativa en el nivel 0,01 (bilateral). Fuente: elaboración propia.

Tabla 6: Análisis correlacional

Se puede apreciar que la correlación más alta se da entre las dimensiones de comprensión del Sistema de Control Interno Institucional y capacidad para identificar y mitigar riesgos, con un coeficiente de 0,526. Esta relación, definida como moderada-alta, sugiere que la comprensión del Sistema de Control Interno guarda una estrecha relación con la capacidad para identificar y mitigar riesgos. Por ende, quienes comprenden mejor dichos principios también tienden a percibirse más capaces de analizar riesgos institucionales y aplicar estrategias para su mitigación.

En el mismo sentido, se identifica una correlación significativa entre las dimensiones de capacidad para identificar y mitigar riesgos y compromiso con la ética y la legalidad (0,533), lo que indica que el personal académico que se percibe con mayores habilidades para gestionar riesgos tiende a promover con mayor convicción una cultura de transparencia y rendición de cuentas. Esta relación es fundamental, ya que evidencia que el desarrollo técnico en materia de riesgos no puede desligarse del componente ético e institucional.

Finalmente, la dimensión dominio de herramientas tecnológicas mantiene correlaciones significativas con todas las demás. Los resultados sugieren que el uso de las tecnologías institucionales para fines de control interno, supervisión o administración eficiente está relacionado tanto con el conocimiento normativo como con las prácticas éticas y gestión de riesgos.

Los resultados muestran que las cuatro dimensiones analizadas están interconectadas, de modo que el fortalecimiento en una de ellas puede tener efecto positivo en las demás. Esto justifica la creación de un programa de capacitación en control interno, que debe abordar de forma articulada tanto el conocimiento normativo como el desarrollo de competencias prácticas, la formación ética y el manejo de herramientas tecnológicas. En el mismo sentido, las correlaciones validan empíricamente el modelo conceptual del instrumento y refuerzan la necesidad de implementar estrategias integrales de formación docente, orientadas no solo al cumplimiento normativo, sino a la construcción de una cultura institucional sólida y sostenible.

Propuesta de capacitación del personal docente en materia de control interno

A partir de los resultados de este estudio se presenta la propuesta del Programa Integral de Capacitación Anual del Personal Académico en Materia de Control Interno, con el propósito de fortalecer las capacidades del personal académico de la uv, asegurando el cumplimiento de los objetivos institucionales en un marco de legalidad, ética, calidad y mejora continua. Este programa responde a la necesidad de implementar el Sistema de Control Interno Institucional y minimizar riesgos mediante la correcta administración de recursos y el cumplimiento de normativas vigentes. A través del mismo, se busca promover una cultura de transparencia, rendición de cuentas y administración integral de riesgos en todas las entidades académicas.

Para dar fortaleza al programa, se incorpora un sustento teórico que lo posiciona como un modelo de desarrollo profesional docente vinculado a la administración universitaria. El modelo se fundamenta en el enfoque por competencias, entendido como una integración de conocimientos, habilidades y actitudes para actuar eficazmente en contextos institucionales complejos (Tobón, 2013). La propuesta busca desarrollar competencias clave como la gestión de riesgo, la ética institucional y el uso de tecnologías para la transparencia.

Desde el aprendizaje transformativo (Mezirow, 2000), se promueve la reflexión crítica del personal académico sobre sus prácticas, con el fin de fortalecer una cultura de legalidad y responsabilidad. Este enfoque favorece el cambio de conciencia y la apropiación de valores institucionales. Finalmente, la teoría del cambio proporciona una estrategia lógica para alinear las actividades formativas con los resultados esperados, lo que permite planificar y evaluar su impacto en la mejora institucional (Taplin et al., 2013). El modelo propuesto de capacitación va más allá del enfoque instrumental, al concebirse como una propuesta estratégica que reconoce al personal académico como agente clave en la consolidación de procesos de mejora continua e integrada y gobernanza universitaria.

La puesta en marcha de este programa de capacitación es clave para asegurar el correcto funcionamiento del Sistema de Control Interno de la uv, alineado con el mici. La formación continua del personal académico es una garantía para el cumplimiento de los principios de legalidad, eficiencia, transparencia y rendición de cuentas, promoviendo una gestión eficaz de los recursos públicos y la prevención de riesgos y actos de corrupción. Además, fortalece la cultura de control interno en las entidades académicas, contribuyendo a la consolidación de un ambiente de ética, integridad y mejora continua.

El objetivo general del programa es entonces el de fortalecer las competencias del personal académico de la uv en materia de control interno, con el fin de asegurar el cumplimiento de los objetivos institucionales, promover una cultura de transparencia, ética y rendición de cuentas, y contribuir a la administración eficiente de los recursos públicos.

Por su parte, los objetivos específicos son:

-

Desarrollar habilidades y conocimientos del personal académico sobre el Sistema de Control Interno Institucional y el mici.

-

Capacitar al personal académico en la identificación, análisis y mitigación de riesgos asociados a sus funciones dentro de las entidades académicas.

-

Promover el uso de herramientas y tecnologías de información para fortalecer los procesos de control interno, supervisión y evaluación en el ámbito académico.

Las temáticas y contenidos de capacitación son los siguientes:

-

Fundamentos del Sistema de Control Interno Institucional.

-

Marco Integrado de Control Interno y sus cinco componentes: ambiente de control, administración de riesgos, actividades de control, información y comunicación, supervisión y evaluación.

-

Aplicación de políticas y procedimientos para la administración eficiente de recursos.

-

Identificación, análisis y mitigación de riesgos en el ámbito académico.

-

Estrategias para promover la transparencia y la rendición de cuentas.

-

Uso de tecnologías de información en el fortalecimiento del control interno.

La modalidad de capacitación se llevará a cabo a través de cursos virtuales en la plataforma institucional Eminus 4. Los recursos necesarios serán, además de la plataforma digital, una célula de desarrollo para la producción del curso, material didáctico especializado en control interno, así como expertos en contenido y facilitadores con experiencia en el tema. Al finalizar el ciclo anual, se presentará un informe detallado sobre la ejecución del programa, el cumplimiento de objetivos y las áreas de oportunidad detectadas, proponiendo acciones de mejora para futuros programas de capacitación.

Discusión

La investigación puso en evidencia la poca comprensión del Sistema de Control Interno Institucional entre el personal académico de la uv. Este resultado es congruente con el diagnóstico realizado por Sarquiz (2024), quien describe cómo, en instituciones públicas de educación en México, persiste una débil cultura de control y vigilancia, atribuida en parte a la falta de capacitación sistemática del personal.

En el mismo sentido, la investigación demuestra correlaciones significativas entre las cuatro dimensiones que se analizaron. Este enfoque integrador coincide con lo propuesto por Catagua et al. (2023), quienes resaltan la necesidad de entender el control interno como un sistema interdependiente de factores técnicos, éticos y culturales.

La estructura de cuatro dimensiones propuesta para la capacitación es consistente con marcos internacionales como el presentado por la Government Accountability Office (2014) en su documento Standards for Internal Control in the Federal Government, el cual sostiene que las competencias técnicas deben ser integradas con valores éticos y herramientas tecnológicas para un control efectivo.

Una investigación comparativa con el estudio de Manjarres et al. (2024), sobre el gasto educativo en Sucre (Colombia), permite identificar una problemática estructural similar en torno a la debilidad de los mecanismos de control institucional. En dicho estudio se advierte que, pese a la existencia de transferencias fiscales significativas a través del Sistema General de Participaciones, el uso del gasto carece de una gestión efectiva debido a la baja capacidad de control y la limitada cultura de auditoría en los entes territoriales, lo cual ha sido señalado por informes de la Contraloría General como un factor crítico que afecta la calidad y oportunidad del gasto educativo.

Esta situación encuentra un paralelo en el contexto universitario: la existencia de estructuras formales como el cocodi no basta por sí sola para garantizar su eficacia. Tal como en Sucre se observa una débil apropiación de instrumentos de planeación y seguimiento del gasto, en el ámbito académico universitario se identifica la necesidad de fortalecer capacidades locales a través de procesos de formación continua que integren competencias técnicas y éticas de control interno.

Ambos estudios convergen en un punto clave: el control interno no puede entenderse únicamente como un conjunto de normas o estructuras, sino como una práctica institucional que requiere el compromiso activo de los actores, sustentado en procesos formativos y culturales. Mientras que en Sucre la ineficiencia se vincula a limitaciones en la planeación, evaluación y auditoría del gasto educativo, en la uv el reto consiste en traducir las disposiciones normativas en prácticas cotidianas por medio de una capacitación integral dirigida al personal académico. En este sentido, el fortalecimiento del control interno desde la academia no solo responde a una necesidad normativa, sino que constituye un mecanismo clave para garantizar la eficiencia, la transparencia y la corresponsabilidad institucional, valores compartidos por ambas realidades institucionales analizadas.

Finalmente, se debe mencionar que experiencias internacionales, como las estudiadas por Fochler y Rijcke (2017), han mostrado que la capacitación orientada a los principios éticos, el uso de indicadores y la transparencia institucional puede generar cambios significativos en la cultura universitaria, siempre que se integren mecanismos participativos y responsables.

Conclusiones

Los resultados del presente estudio demuestran una comprensión limitada del control interno por parte del personal docente de la uv, en especial en lo que respecta al conocimiento del Sistema de Control Interno Institucional, la gestión de riesgos y el uso de tecnologías asociadas. A pesar de expresar un compromiso ético favorable, se identificaron áreas críticas que requieren atención mediante procesos formativos diferenciados. Los resultados de las correlaciones significativas entre las dimensiones evaluadas confirman la interdependencia entre componentes éticos, técnicos y tecnológicos del control interno, lo que justifica una estrategia de capacitación integral. En respuesta al diagnóstico, el Programa Integral de Capacitación Anual propuesto articula contenidos normativos, prácticos y formativos, orientados a fortalecer una cultura institucional de legalidad, transparencia y rendición de cuentas.

La propuesta está alineada con marcos internacionales como el mici y contribuye a consolidar una gestión académica más eficiente y responsable. La implementación efectiva del programa fortalecerá la gobernanza universitaria, minimizará riesgos operativos y contribuirá a una cultura organizacional comprometida con la integridad institucional.

Finalmente, es pertinente aclarar que este estudio corresponde una fase diagnóstica, cuyo objetivo principal fue identificar las necesidades de capacitación en materia de control interno del personal docente. Si bien los resultados permiten establecer una línea base para el diseño de un programa formativo, no se han evaluado aún los efectos ni los impactos de su implementación. Por ende, se proyecta una segunda fase, con un diseño longitudinal que permita dar seguimiento a la aplicación del programa de capacitación y evaluar sus resultados en términos de transformación organizacional, adopción de buenas prácticas y fortalecimientos institucional.

Problemática: la Universidad Veracruzana (UV) enfrenta un nivel limitado de comprensión del Sistema de Control Interno, lo que restringe su aporte a la rendición de cuentas, la transparencia y el uso eficiente de los recursos públicos. Objetivo: identificar las necesidades de capacitación del profesorado en materia de control interno para formular una propuesta de formación integral que fortalezca sus competencias. Metodología: la investigación adoptó un enfoque cuantitativo, con un diseño no experimental y transversal. Se diseñó un instrumento que evaluó cuatro dimensiones: comprensión del control interno, capacidad para mitigar riesgos, compromiso ético-legal y dominio de tecnologías. La muestra estuvo conformada por 470 integrantes de la comunidad académica de diversas áreas y regiones. Resultados: los hallazgos evidenciaron niveles bajos e intermedios en todas las dimensiones, con alta variabilidad entre participantes. Se encontró una correlación significativa entre las dimensiones, destacando la relación entre comprensión y capacidad para gestionar riesgos. Conclusión: se plantea un programa anual de capacitación alineado al Committe of Sponsoring Organization of the Treadway Comission y al Marco Integrado de Control Interno, para fortalecer competencias clave y ofrecer un diagnóstico que sirva de base a una estrategia de formación contextualizada.

Problem statement: The Universidad Veracruzana (uv) has a limited level of understanding of the Internal Control System, which hinders its contribution to accountability, transparency, and the efficient use of public resources. Objective: To identify faculty training needs in internal control in order to develop a comprehensive training proposal that strengthens their competencies. Methodology: The research adopted a quantitative approach, with a non-experimental and cross-sectional design. An instrument was created to assess four dimensions: understanding of internal control, risk mitigation capacity, ethical and legal commitment, and technological proficiency. The sample consisted of 470 members of the academic community from diverse areas and regions. Results: The findings showed low and intermediate levels in all dimensions, with high variability among participants. A significant correlation was found between the dimensions, particularly between understanding and risk management capacity. Conclusion: An annual training program aligned with the Committee of Sponsoring Organization of the Treadway Commission and the Integrated Internal Control Framework is proposed to strengthen key competencies and provide a diagnosis foundation for a contextualized training strategy.

Referencias

Aguilar, L. F. (2012). Política pública: una mirada al presente y al futuro. Revista Opera, (12), 31–61.

Arroyo-Rosales, E. A., Palacios-Gómez, L. E. y Gastañaduí-Ibáñez, L. A. (2025). Impacto del sistema de control interno en el desempeño financiero de empresas industriales. Gestio et Productio. Revista Electrónica de Ciencias Gerenciales, 7(Supl. 1), 134-146. https://doi.org/10.35381/gep.v7i1.258

Auditoría Superior de la Federación. (2023). Informe del resultado de la fiscalización superior de la Cuenta Pública 2023 [Informe]. Cámara de Diputados. https://informe.asf.gob.mx

Cabrera-Encalada, S., Erazo-Álvarez, J., Narváez-Zurita, C. y Rodríguez-Pillaga, R. (2021). El control interno en la gestión administrativa de las unidades desconcentradas del ejecutivo. Cienciamatria, 7(12), 696–724. https://doi.org/10.35381/cm.v7i12.446

Catagua Briones, M. L., Pinargote Macías, M. F. y Mendoza Vinces, M. E. (2023). Control interno y modelo COSO en la gestión administrativa y financiera empresarial. Podium, (44), 151–166. https://doi.org/10.31095/podium.2023.44.10

Chango Galarza, M., Veintimilla Ruiz, J. y Naranjo Santamaría, J. (2024). Análisis del modelo COSO aplicado en las organizaciones contemporáneas del Ecuador, una mirada desde la teoría de la autopoiesis. Aula Virtual, 5(11), 108-125. https://doi.org/10.5281/zenodo.10465047

Chiavenato, I. (2004). Introducción a la teoría general de la administración (7ª ed.). McGraw-Hill Interamericana.

Contraloría General del Estado de Veracruz. (2020). Acuerdo por el que se emite el Sistema de Control Interno (SICI) para dependencias y entidades del Poder Ejecutivo. https://sistemas.cgever.gob.mx/2020/pdf/gac_sici.pdf

Dankhe, G. L. (1986). La investigación y el método científico. En F. Arias Galicia (Comp.), El proceso de la investigación científica (pp. 55–78). Trillas.

Fochler, M. y de Rijcke, S. (2017). Implicated in the indicator game? An experimental debate. Engaging Science, Technology and Society, 3, 21–40. https://doi.org/10.17351/ests2017.108

George, D. y Mallery, P. (2003). SPSS for Windows step by step: A Simple Guide and Reference. Allyn & Bacon.

Gobierno de México. (2016). El Sistema Nacional Anticorrupción. https://www.gob.mx/sesna/es/articulos/el-sistema-nacional-anticorrupcion?idiom=es

Gómora Juárez, S. (2019). La jurisprudencia mexicana y el principio de legalidad: una compleja relación. Boletín Mexicano de Derecho Comparado, 52(155), 799–839. https://doi.org/10.22201/iij.24484873e.2019.155.14949

Government Accountability Office. (2014). Standards for Internal Control in the Federal Government. http://www.gao.gov/

Guerrero-Aguiar, M., Medina-León, A. y Nogueira-Rivera, D. (2020). Procedimiento de gestión de riesgos como apoyo a la toma de decisiones. Ingeniería Industrial, 41(1). http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362020000100002

Guillen, J. L. y Frontrodona, J. (2018). Mindfulness and Its Impact on Ethical Behavior in Companies. En J. Mercado (Ed.), Personal Flourishing in Organizations (pp 121–140). Springer, Cham. https://doi.org/10.1007/978-3-319-57702-9_7

Hernández Sampieri, R., Fernández Collado, C. y Baptista Lucio, P. (2014). Metodología de la investigación (6. ª ed.). McGraw-Hill.

Kerlinger, F. N. (1983). Investigación del comportamiento: Métodos de investigación en ciencias sociales (2. ª ed.). McGraw-Hill.

León-Cázares, F., Cernas Ortiz, D. A. y Ortiz Medina, A. E. del R. (2021). Transferencias federales y eficiencia gubernamental local. Intersticios Sociales, (22), 149–172. http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2007-49642021000200149

Lugo, L. F. (2019). La corrupción desde el mirador republicano: un concepto filosófico. En-claves del Pensamiento, XIII(25), 1–34.

Manjarres Márquez, J. A., Salazar Ramos, R. E. y Serna Pérez, E. S. (2024). El gasto educativo del departamento de Sucre en el marco de la descentralización fiscal en Colombia. Administración & Desarrollo, 54(1), 1–16. https://doi.org/10.22431/25005227.vol54n1.869

Mezirow, J. (2000). Learning as transformation: Critical perspectives on a theory in progress. Jossey-Bass.

Mondragón Miranda, C. A., y Romero Salazar, L. (2025). El control interno en instituciones públicas de educación superior. Caso de estudio Facultad de Ciencias UAEMéx – Diagnóstico y retos. Revista de Estudios en Contaduría, Administración e Informática (RECAI), 14(40), 1–20. https://doi.org/10.36677/recai.v14i40.23195

Moran Macías, L. A., Pincay Vinces, N. J., Abrigo Vivas, O. J. y Rojas Parraga, L. G. (2021). Gestión de riesgos financieros en empresas de servicios ante la amenaza del COVID-19 en Ecuador. Acta Universitaria, 31, e3139. https://doi.org/10.15174/au.2021.3139

Navarro Olea, D. (2020). Gobierno abierto: transparencia y acceso a la información en la administración de los recursos materiales. Biolex, 12(22), 169–182. https://doi.org/10.36796/biolex.v22i0.172

Recalde-Gracey, A. E., Chuquisapon-Salas, O. J. y Rodríguez-Briceño, J. Á. (2025). Gobierno abierto y participación ciudadana en Latinoamérica: revisión sistemática. Iustitia Socialis. Revista Arbitrada de Ciencias Jurídicas y Criminalísticas, 10(18), 98-109. https://doi.org/10.35381/racji.v10i18.4367

Riskonnect. (2023). How to align your operations with COSO requirements. Riskonnect. https://riskonnect.com/compliance/how-to-align-your-operations-with-coso-requirements

Sarquiz Cruz, P. S. (2024). Metodología de evaluación de controles internos en instituciones públicas en México. Cofin Habana, 18(2). http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612024000200009

Secretaría de Energía. (2023). Acuerdo por el que se establecen las disposiciones en materia de control interno en la Secretaría de Energía. https://base.energia.gob.mx/Cont_Int_Inst/Acuerdo.html

Secretaría de la Función Pública. (2016a). Acuerdo por el que se emiten las disposiciones y el manual administrativo de aplicación general en materia de control interno.

https://www.gob.mx/cms/uploads/attachment/file/174036/acuerdo-disposiciones-manual-CI.pdf

Secretaría de la Función Pública. (2016b). Manual administrativo de aplicación general en materia de control interno. https://www.diputados.gob.mx/LeyesBiblio/regla/n481.pdf

Suhendro, S. y Halim, A. (2024). Strengthening higher education performance through a system of financial accountability and quality assurance. Academic Journal of Interdiscilinary Studies, 13(5), 340. http://doi.org/10.36941/ajis-2024-0169

Tamayo y Tamayo, M. (2002). El proceso de la investigación científica (4. ª ed.). Limusa.

Taplin, D., Clark, H., Collins, E. y Colby, D. (2013). Theory of Change: Technical papers. ActKnowledge.

Tavakol, M., y Dennick, R. (2011). Making sense of Cronbach´s alpha. International Journal of Medical Education, 2, 53-55. https://doi.org/10.5116/ijme.4dfb.8dfd

Tobón, S. (2013). Formación basada en competencias: Pensamiento complejo, diseño curricular y didáctica. Ecoe Ediciones.

Toctaquiza Narváez, C. R. y Peñaloza López, V. L. (2021). Control interno jurídico administrativo para la toma de decisiones en el sector público. Dilemas Contemporáneos: Educación, Política y Valores, 9(spe1), 00084. https://doi.org/10.46377/dilemas.v9i.2992

Toro, R., Peña Sarmiento, M., Avendaño-Prieto, B. L., Vélez Mejía, S. y Bernal-Torres, A. (2022). Análisis empírico del coeficiente alfa de Cronbach según opciones de respuesta, muestra y observaciones atípicas. Revista Iberoamericana de Diagnóstico y Evaluación - e Avaliação Psicológica, 7(63), 17. https://www.redalyc.org/journal/4596/459671926003/html/

Universidad Veracruzana. (2023a). Presentación institucional. https://www.uv.mx/universidad/presentacion/

Universidad Veracruzana. (2023b). Misión y visión institucional. https://www.uv.mx/universidad/mision-y-vision/

Universidad Veracruzana. (2024a). Programa de Trabajo de Control Interno 2024-2025. https://www.uv.mx/cocodi/files/2024/04/Programa-de-trabajo-del-COCODI-FINAL.pdf

Universidad Veracruzana. (2025a). Comité de Control y Desempeño Institucional. https://www.uv.mx/apps/cocodiuv/index.html

Universidad Veracruzana. (2025b). COCODI UV - Universidad Veracruzana. https://www.uv.mx/apps/cocodiuv/cocodi.html

Universidad Veracruzana. (2025c). UV en números: Julio 2025 (Corte de información, junio 2025). Dirección de Planeación Institucional. https://www.uv.mx/informacion-estadistica/uv-en-numeros

Valencia Casallas, O. L., Ojeda Gómez, N. E. y Hernández Díaz, W. A. (2020). Prácticas para prevenir la corrupción en las entidades públicas y privadas. Revista Logos Ciencia & Tecnología, 12(2), 131–146. https://doi.org/10.22335/rlct.v12i2.1142

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.