Fuentes de financiación: factores de análisis en la toma de decisiones Sources of financing: factors of analysis in the decision-making

Contenido principal del artículo

-

Fernando Adolfo Fierro Celis

https://orcid.org/0000-0003-1593-6226

https://orcid.org/0000-0003-1593-6226

Cómo citar

Resumen

El presente artículo quiere establecer los factores que debe conocer los gerentes financieros o directores de empresas para la realización de los procesos de fuentes de financiación de las organizaciones. Se desarrolla bajo tres aspectos: el primero esboza la relación de la financiación con las tres grandes cuentas generadas en el estado de situación financiera. El segundo aspecto presenta el flujo de coordinación entre lo que se financia (costo) y donde se debe invertir la empresa (rentabilidad). Para terminar, se relaciona las decisiones de operación inversión y financiación. El resultado es que el director conozca los factores que inciden en la toma de decisiones en el momento de escoger las fuentes de financiación. Se pretende como fin responder la pregunta de investigación: ¿cuáles son las fuentes de financiación que tiene el CEF en la organización? Este proceso se enmarca en el tipo de investigación cualitativa, con la metodología de revisión documental de los diferentes trabajos académicos propuestos hasta el momento. Para consolidar este documento, se pretenden desarrollar tres grandes objetivos; el primero hace referencia a identificar las diferentes fuentes de financiación dentro de la organización, el segundo objetivo es conocer las fuentes fuera de la organización y como tercer objetivo es establecer los usos mediante la toma de decisiones en las fuentes de financiación. Como resultado principal que se deriva del presente trabajo, es que las personas que se dedican a la administración del recurso financiero conozcan los factores principales internos como externos y busquen la mejor decisión de inversión con el fin de maximizar la rentabilidad de la organización.

Palabras clave:

financiación, decisiones, inversión, rentabilidad, costos.Abstract

This article tries to establish the factors that financial managers or directors of companies must know to carry out the processes of sources of financing of organizations. It is developed under three aspects: the first outlines the relationship of financing with the three large accounts generated in the statement of financial position. The second aspect presents the flow of coordination between what is financed (cost) and where the company should invest (profitability). Finally, the investment and financing operation decisions are related. The result is that the director knows the factors that affect decision-making when choosing funding sources. The aim is to answer the research question of what are the sources of funding that the CEF has in the organization? This process is part of the type of qualitative research, with the methodology of documentary review of the different academic works proposed to date. the moment. To consolidate this document, it is intended to develop three major objectives; The first refers to identifying the different sources of financing within the organization, the second objective is to know the sources outside the organization and the third objective is to establish the uses by making decisions on the sources of financing. The main result derived from this work is that the people who are dedicated to the administration of the financial resource know the main internal and external factors and seek the best investment decision in order to maximize the profitability of the organization.

Key words:

financing, decisions, investment, profitability, costs.Introducción

Los procesos de financiación son neurálgicos para la administración de las organizaciones, por la gran cantidad de variables que influyen en un momento determinado (producción, mercadeo entre otros). Al determinar la influencia, se pretende colocar en contexto al lector acerca de los diferentes escenarios en función de la financiación. Además, se busca que los factores expuestos ayuden, de manera amplia, a entender los procesos de las fuentes de financiación con la toma de decisiones que deben realizar las empresas (Suárez, 2005).

Esta investigación se lleva a cabo por la continua necesidad de proyectar la organización acorde con las necesidades del mercado. Cuando se presenta esta situación, el CEO o CFO debe presentar ante los diferentes estamentos de la organización las forma de apoyar financieramente las decisiones en busca de la estrategia presentada en los cambios de la organización (Fierro-Celis, 2020; Porter, 1991).

Una vez determinado el camino a seguir, el gerente debe buscar la manera más eficiente de abordar el problema de financiamiento, conociendo dónde puede buscar la financiación y a dónde debe orientarla, y siempre teniendo en cuenta el equilibrio o ventaja entre el interés pagado y la rentabilidad planeada con la inversión realizada (Barona-Zuluaga y Rivera-Godoy, 2012; Simon, 1957).

Ahora bien, este trabajo pretende encajar dentro de los lineamientos generales de las Normas Internacionales de Información Financiera (NIIF) las diferentes opciones propuestas en la revisión teórica de los temas de financiación propuestos hasta el momento, con el propósito de ubicar de manera integral las decisiones financieras de las organizaciones en su camino a seguir referente a escenarios en los que se puedan proyectar en el proceso (Barona-Zuluaga y Rivera-Godoy, 2012; Fierro, 1994).

Se pretende como fin responder la pregunta de investigación ¿cuáles son las fuentes de financiación que tiene el CFO1 en la organización? Este proceso se enmarca en el tipo de investigación cualitativa, con la metodología de revisión documental de los diferentes trabajos académicos propuestos hasta el momento. Para consolidar este documento, se pretende desarrollar tres grandes objetivos: el primero hace referencia a identificar las diferentes fuentes de financiación dentro de la organización, el segundo objetivo es conocer las fuentes fuera de la organización y como tercer objetivo, establecer los usos mediante la toma de decisiones en fuentes de financiación (Bernal, 2010; Hernández Sampieri et al., 2010).

A fin de desarrollar el tema, se realiza la presentación conceptual de tres figuras2 relacionadas con los factores y la toma de decisión basados en la metodología de la revisión de literatura con el fin de ubicar al lector. La primera figura se enfoca en las decisiones de la tres grandes cuentas del Estado de situación financiera3 (balance), el activo, pasivo y patrimonio y su relación con la financiación. La segunda figura, hace referencia a la relación de la financiación de la empresa con el entorno. La tercera, profundiza en las decisiones de operación, inversión y financiación y la orientación en la inversión de los recursos. La interacción de las figuras permite que el lector conozca las variables que inciden en los procesos e identifique el área de mayor impacto dentro de su organización.

Las fuentes de financiación y la relación con el estado de situación financiera

En este apartado se pretende ubicar a la persona para que conozca de manera general la interacción de las cuentas que se encuentran en el estado de situación financiera y los sistemas de financiación, de esta manera se obtiene una visión holística del resultado de las decisiones financieras.

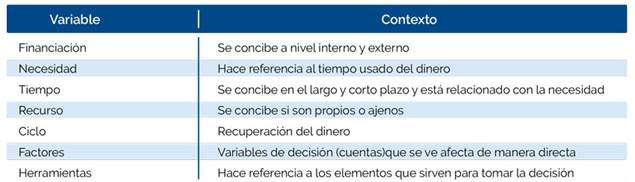

Para conocer el proceso, se presenta la tabla 1 con las variables a desarrollar, con el fin de contextualizar las cuentas principales del estado de situación financiera que son el activo, el pasivo y el patrimonio, y entrar a explicar la relación de estas en las decisiones. El análisis se realiza desde las variables de financiación, necesidad, tiempo, recurso, ciclo, factores y herramientas, las cuales se esbozan a continuación para que el lector este familiarizado con el contexto desarrollado.

Fuente: elaboración propia (2022).

Tabla 1: Variables de análisis del estado de situación financiera.

Con base en las variables expuestas anteriormente y el contexto o forma de relacionarse con las fuentes de financiación, se procede a analizar la interacción con las cuentas del estado de situación financiera.

Activo

Para la explicación en la cuenta de los activos se presenta la tabla 2 con las variables contextualizadas y a continuación se realiza la explicación de cada una de ellas.

Fuente: elaboración propia a partir de Bolado et al. (2005)

Tabla 2: Relación cuentas del activo

Para el análisis del activo, el director debe tener en cuenta la financiación desde el ciclo de ventas, es decir, se puede conseguir el dinero para financiarse a nivel propio mediante la captación de la demanda del producto, buscando un nicho de mercado (Kotler, 2006) que no haya sido explotado, de esta manera sus márgenes son altos y el costo bajo. La necesidad es temporal acorde al tiempo de uso del dinero y el ciclo corto (recuperación) de ventas que debe ser menor al año. Con respecto a los factores que debe tener en cuenta, son el costo de producción y el riesgo que desea correr en cuanto al nivel de inversión (Ramón y Jordana, 2013).

La herramienta para realizar las decisiones es el flujo de caja4, el flujo de caja operativo debe ser superior a la financiación (costo y monto). En esta cuenta el objetivo principal que debe perseguir el director es aumentar el número de veces del ciclo de ventas con el fin de maximizar la eficiencia y rotación de los activos (Anaya y Niño, 2018; Brown et al., 2009).

Activo no corriente

Para la explicación en la subcuenta del activo corriente se presenta la tabla 3 con las variables contextualizadas y a continuación se realiza la explicación de cada una de ellas.

Fuente: elaboración propia a partir de Bolado et al. (2005).

Tabla 3: Relación cuentas del activo no corriente.

En el activo no corriente la financiación se orienta hacia las inversiones en los sistemas de producción, a su vez, mediante los sistemas de depreciación existe la posibilidad de autofinanciarse con el fin de mejorar la tecnología total de la organización. Con respeto al factor que debe tener en cuenta, es la creación de valor de la inversión en las maquinas como en los bienes inmuebles (Anaya y Niño, 2018).

La herramienta en la toma de decisiones es la rentabilidad de los activos, esta debe ser superior al costo de la tasa de libre de mercado. El objetivo de esta cuenta es aumentar la rentabilidad del uso de los activos (Brigham y Houston, 2005; Tversky y Kahneman, 1974).

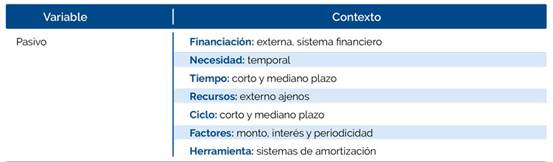

Pasivo

La cuenta del pasivo se presenta en la tabla 4 con las variables contextualizadas y a continuación se realiza la explicación de cada una de ellas

La herramienta en la toma de decisiones es la rentabilidad de los activos, esta debe ser superior al costo de la tasa de libre de mercado. El objetivo de esta cuenta es aumentar la rentabilidad del uso de los activos (Brigham y Houston, 2005; Tversky y Kahneman, 1974).

Fuente: elaboración propia a partir de Bolado et al. (2005).

Tabla 4: Relación cuentas del activo no corriente.

Para el análisis del pasivo, la financiación está orientada hacia las cuentas por pagar, que se generan en el proceso del ciclo de producción y venta, el sistema de financiación se realiza a nivel externo de proveedores o mediante los sistemas financieros (bancos). Con respecto a los factores a tener en cuenta, son la cantidad o monto de dinero a pedir prestado, el tiempo al cual se debe prestar el dinero y el interés (precio del dinero) a pagar, el director debe buscar equilibro entre estos factores para determinar el proceso de pago (García, 1999).

La herramienta usada para la toma de decisiones para el pasivo se relaciona con los diferentes sistemas de amortización que se utilizan en las entidades financieras, a su vez, se complementa con los diferentes costos. Para este caso se utilizan dos clases de costos o interés, la tasa de interés a pagar o tasa limpia, la cual se presenta cuando la TIR de la taba de amortización es igual a la tasa cobrada de manera expresa en el crédito (tasa limpia). La segunda hace referencia a la tasa con costos ocultos5 (tasa sucia), la cual se presenta cuando la TIR es mayor a la tasa pactada en el crédito, un claro ejemplo es cuando se tiene un crédito y se le suman a la cuota los seguros o cuotas de manejo, esto incrementa el pago y por ende aumenta el costo a pagar. En esta cuenta el objetivo principal que debe perseguir el director es buscar pagar el menor precio del dinero, con el fin de aumentar la liquidez y la rentabilidad del dinero circulante (Fernández, 1991).

Patrimonio

Para la explicación en la cuenta del patrimonio se presenta la tabla 5 con las variables contextualizadas y a continuación se realiza la explicación de cada una de ellas.

Fuente: elaboración propia a partir de Bolado et al. (2005)).

Tabla 5: Relación cuentas del patrimonio6.

Para el análisis del patrimonio se divide en dos factores generales. El primero hace referencia a la financiación propia interna, la cual se obtiene mediante el resultado del objeto social de la organización, se tiene en cuenta la financiación directa de manera interna con las ganancias del ejercicio del periodo contable. Con respecto a los factores las necesidades son temporales (menores a un año o al periodo contable) o mediante las reservas (según su destino) (Horngren et al., 2000).

La herramienta utilizada para la toma de decisiones en la financiación interna en el patrimonio es el estado de rendimiento financiero integral. En esta variable el objetivo principal que debe alcanzar el ejecutivo es obtener rentabilidad mayor a la del mercado, con el fin de que la financiación produzca efectos positivos (Mallo y Merlo, 1995).

El segundo factor se refiere a la financiación propia externa, la cual se obtiene con la emisión de títulos valores (acciones), con respecto a los factores a tener en cuenta es el número de acciones que desea emitir (relación control versus número de socios) (Myers, 1984).

La herramienta para la toma de decisiones en la financiación externa en el patrimonio es la política de dividendos que implementa la organización en el momento de la emisión de acciones con respecto al número de accionistas7 que desee tener. En esta variable el objetivo principal que debe revisar el director es equilibrar la rentabilidad de la inversión con respecto a la política de dividendos que desee repartir al final de periodo contable (Nakasone, 2001).

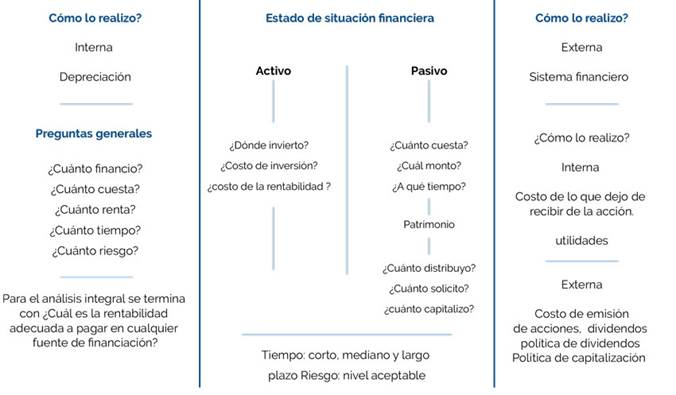

Una vez expuestos los contextos del uso de financiación en el activo, el pasivo y el patrimonio a continuación en la figura 1, se encuentran las variables y preguntas que el gerente debe realizar para definir cuál es la mejor opción de financiación o en su defecto buscar la combinación dependiendo de las necesidades (Brusov et al., 2011; Rubio, 2003).

Figura 1: Decisiones financieras.

Para finalizar la primera parte y como complemento de los temas, se presenta en la figura anterior una visión integral de todas las inquietudes (posibles variables) a las cuales se enfrentan las personas que realizan las decisiones de financiamiento en las organizaciones (Sainz et al., 1992).

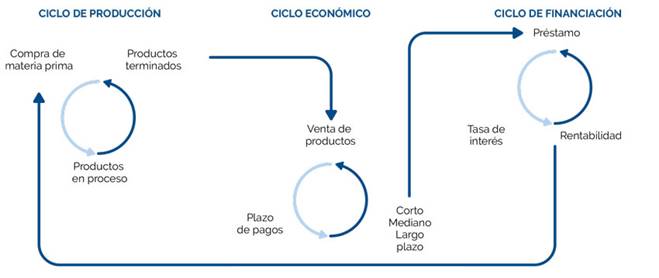

Una vez establecido el tipo de decisiones a realizar, es importante consolidarlo con los diferentes ciclos (producción, económico y de financiación) que tiene la empresa para establecer la cantidad de dinero, el tiempo a usar y el costo financiero (Jiang et al., 2022).

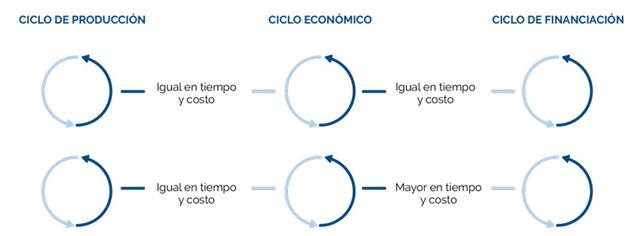

Para la comprensión de la simbiosis (Von, 1969) de los tres ciclos se esboza en la figura 2 y se desarrolla el proceso de los ciclos con su comprensión en la financiación.

Figura 2: Ciclos financieros.

El primer ciclo que debe tener presente es el de producción, en esta parte, es importante conocer los tiempos y el dinero que se necesita para que la empresa no deje de producir en un tiempo determinado y pueda cumplir con la demanda necesaria (Denis, 2004; Gitman, 2003). Comienza con la adquisición de la materia prima, continúa con los productos en proceso y termina con los productos terminados, es decir, el ciclo de producción depende de cada objeto social de las organizaciones y del proceso de adaptación de los procesos (Eriksson y Hallberg, 2022).

El segundo ciclo económico o ciclo de dinero, es el proceso de recolección o de volver efectivo las unidades producidas, es decir, la convertibilidad de los productos en dinero circulante (Anaya y Niño, 2018). Para este factor es importante la continuidad del ciclo de producción, es decir, una vez identificadas las variables tales como cantidad de materias primas con los diferentes costos de fabricación, se deben comparar con el tiempo de producción, el cual debe ser equivalente al ciclo de producción con el fin de no aumentar el tiempo de conversión del dinero (De Jaime, 2013).

Una vez establecido el proceso de producción y complementado con el ciclo económico, es importante determinar el ciclo de financiación (Brealey et al., 2006), el cual debe unir los dos ciclos, el de producción y el económico, es decir, las variables para establecer en el primer ciclo es la cantidad, tiempo y costo de las materia primas con el fin de establecer el capital de dinero que necesita la organización para organizar su fujo de caja libre, con el fin de conocer el costo del dinero, conjunto con la periodicidad de pago para identificar la rentabilidad deseada (debe ser mayor al costo del dinero en el mercado) (Matíz y Fracica, 2011).

Por otro lado, la segunda parte del ciclo de financiación es la continuidad del ciclo económico, en donde se establece el tiempo a financiar o de la necesidad del dinero entre el tiempo donde el producto está en las bodegas y el ingreso del dinero por la venta del producto, lo que permite establecer las políticas de crédito que se deben implementar con los clientes (Talmar et al., 2022). Para la optimización administrativa del director financiero los tres ciclos deben estar sincronizados (Miranda, 2005) como se presenta a continuación en la figura 3.

Figura 3: Relación ciclos.

Los dos escenarios importantes de relación entre los ciclos son los siguientes: en teoría los tres debe estar en el mismo tiempo y con la misma necesidad de dinero con respecto al ciclo de financiación, esto permite que el tiempo de uso del dinero y capital recolectado tenga menos impacto en la financiación o la financiación sea nula (Pataki et al., 2022). Por otro lado, cuando no se cumple esta premisa, el ciclo de financiación se vuelve riesgoso debido a que se necesita más tiempo de uso del dinero y por ende su costo y periodicidad es mayor, y en este momento es donde comienza la desigualdad o descalce de financiación y comienza la gimnasia financiera. Es de recordar que, en la práctica, los ciclos no se presentan en orden cronológico como se presentan en las figuras (Caves, 1980).

Para el desarrollo del artículo falta un último escenario que no tiene impacto dentro de las decisiones financieras, pero vale la pena esbozarlo, el cual se presenta cuando los ciclos de producción y económico es menor al de financiación, esto significa que no hay necesidad de financiación y en la práctica siempre se necesita la financiación por los efectos tributarios (Chirico et al., 2022). Para terminar la explicación de los ciclos y la figura de las decisiones financieras, se exponen las siguientes preguntas para el análisis de las decisiones a las cuales se enfrenta continuamente el financiero: ¿Cuánto financio? ¿Cuánto cuesta? ¿Cuánto renta? ¿Cuánto tiempo? ¿Cuánto riesgo asumo? Todas estas preguntas con el fin de optimizar los ciclos (producción, económico y financiero) en busca de generar valor agregado para la organización (Childs et al., 2005).

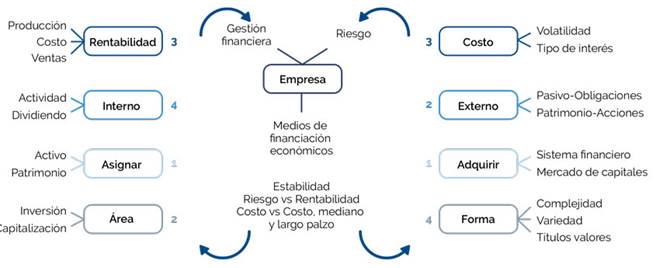

Las fuentes de financiación y el entorno

Determinadas las variables estipuladas según la cuenta de origen, en este apartado se pretende mostrar el estado de situación financiera o equilibrio que debe obtener las entidades cuando están considerando las fuentes de financiación (figura 4). El propósito es que exista flujo de coordinación entre lo que se financia y donde se invierte (IMEF, 1992).

Figura 4: Origen de las fuentes de financiación.

En este apartado el análisis se realiza desde dos escenarios: el primero hace referencia a la relación del entorno hacia la organización (financiación externa-uso interno), y el segundo de la organización hacia la misma empresa (financiación interna-uso interno) (Gill, 2000). Como se observa en la figura, la empresa debe propender por optimizar las decisiones con los medios de financiación económicos que maximizan la rentabilidad de la organización, siempre buscando la estabilidad con respecto al riesgo que se adquiere con el sistema de financiación y con la rentabilidad esperada de la inversión realizada (Fuentes, 2021). Además, es de tener en cuenta, que se debe analizar con la variable tiempo (ya sea a corto, mediano y largo plazo) para la disminución de los riesgos y la maximización de la utilidad (Meneses, 2014).

Para establecer el proceso de la financiación externa (parte derecha, guíese en los números de la figura), lo primero que el director debe entrar a analizar es dónde adquiere el dinero (número 1): a través del sistema financiero (préstamo) o del sistema de capitales (títulos valores8), esto implica que debe analizar el sistema financiero desde las variables costo del dinero en el mercado con relación al servicio de la deuda. Si escoge o es beneficioso el mercado de capitales, las variables a analizar son la volatilidad de las operaciones bursátiles, con respecto al riesgo inherente del mercado (Mallo y Merlo, 1995).

Cuando se escoge la opción de financiación en el sistema financiero (Barona y Gómez, 2010), se debe analizar la relación de pasivo-obligación (número 2), con el fin de conocer el nivel de endeudamiento que puede soportar la empresa para que en el corto plazo se obtenga rentabilidad y en el largo plazo buscar la sostenibilidad. Después de obtener la mejor relación (Zerriaa y Noubbigh, 2015), el siguiente factor a tener en cuenta es el tipo y nivel de interés que puede pagar (número 3), acorde con las fluctuaciones del flujo de caja libre (Rodrigo et al., 2022), obtenido por el desarrollo del objeto social de la organización, con el propósito de establecer el servicio de la deuda óptima para la empresa. Una vez establecidos los parámetros se concreta la forma de la deuda (numeral 4), es decir la complejidad con la cual se establece el proceso de financiación desde el pasivo.

Cuando se escoge la opción de financiación en el mercado de capitales (número 1) se debe analizar la relación patrimonio-número de acciones (número 2), con el fin de conocer el número de acciones y el tipo de acción a emitir (ordinaria, privilegiada, preferencial). Después de establecer la mejor opción en las acciones (Zumente et al., 2021) el siguiente factor a tener en cuenta es la volatilidad del mercado con la identificación y administración de los diferentes riesgos inherentes a la operación bursátil (Yarovenko et al., 2021) de esta manera se pretende minimizar el impacto de los cambios del mercado en la financiación externa de la organización (Kineber et al., 2021). Acorde a la dificultad (numeral 4) del sistema de capitales, debe tener en cuenta la complejidad que implica la emisión de cualquier tipo de título valor con respeto a la variedad de tiempo, interés y medios de pago. En este punto es importante conocer el equilibrio de la financiación externa con el riesgo de no pago de las obligaciones (Myers y Majluf, 1984).

Ahora bien, continuamos con el proceso de financiación interna (parte izquierda, guíese en los números de la figura 4), lo primero que el director debe entrar a analizar es la asignación de los recursos obtenidos (número 1): se asigna hacia el activo o hacia el patrimonio, esto implica que debe analizar el activo desde la rentabilidad de la inversión (Attala, 2012). Si escoge o es beneficioso el patrimonio, es importante revisar el proceso del costo de capitalizar (Gitman y Joehnk, 2005) el dinero versus la rentabilidad de la empresa.

Cuando se escoge la opción de los activos, se debe analizar el tipo de inversión a realizar (número 2), con el fin de conocer la inversión optima de activos (Gitman, 2003), que generen la eficiencia en la operación de producción en conjunto con la rentabilidad propia de la inversión acorde a los estándares del mercado o sector al que pertenece la empresa (Ponce, 2019). El siguiente factor para tener en cuenta es el nivel de producción óptimo versus los costos de producción (número 3), en este sentido es relevante el proceso de los puntos de equilibrio de producción y económicos establecidos por la empresa. Una vez establecidos los parámetros, es importante conocer el desarrollo de la actividad de la organización con el fin de establecer parámetros que ayuden a gestionar los diferentes indicadores (Kaplan y Norton, 2014).

Ahora bien, cuando se escoge la opción de asignación patrimonio (número 1) se debe analizar el proceso de capitalización con respecto al fin de esta (número 2), con el fin de establecer las políticas de inversión tanto en activos fijos como en pasivos. Después de estipular las políticas se debe analizar con respecto al nivel de ventas (número 3) para conocer si la política de inversión con respecto al costo del capital es mayor a la rentabilidad, esto permite asignar o mejorar las políticas al no cumplir con la rentabilidad esperada (Cardona, 2011). De esta manera, se genera la política de dividendo, una vez cumplido el ciclo de ventas (Aguirre-Ríos et al., 2021).

En este punto es importante conocer el equilibrio de la financiación con la gestión financiera que debe realizar en el calce de los tiempos de los ciclos de producción, económico y de financiación (Pacheco et al., 2002). Para concluir es importante establecer la racionalidad de las decisiones (figura 5).

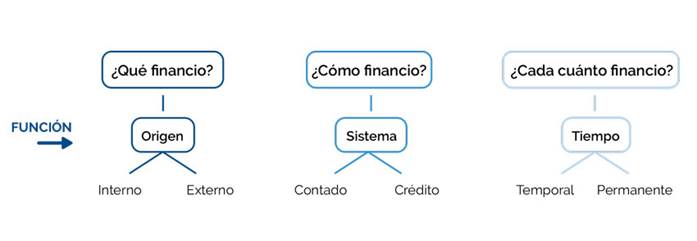

Figura 5: Racionalidad de las decisiones de financiación.

El proceso de racionalidad (Simon, 1957) se establece desde tres ópticas (Tversky y Kahneman, 1974): i) ¿qué financio? Se enmarca en el origen, si es interno o es externo donde consigo el recurso, ii) ¿cómo financio? Hace referencia al sistema, si es de contado o a crédito permitiendo establecer la tasa, iii) ¿cada cuanto financio? Hace referencia al tiempo de uso como de recolección del recurso, colocando la práctica temporal de pedir prestado en tiempos establecidos o acordes a las necesidades. Bajo estas racionalidades se obtiene el equilibrio en la financiación (Adam, 1995; Suárez, 2014).

Puede no ser fácil dar con las respuestas claras a estas preguntas. Pero los profesionales que usan las finanzas para los proyectos y la estabilidad de las organizaciones. De todos modos, seguirán investigando las cuestiones a fondo permitiendo optimizar las herramientas en pro de los beneficios financieros de la empresa (Hortal, 2004; Ulrich, 1997).

Las fuentes de financiación y el enfoque de uso

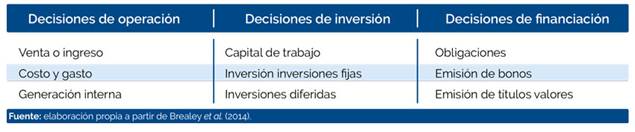

Una vez estipuladas las fuentes de financiación y el equilibro que debe existir entre ellas, es importante que la persona que toma la decisión conozca el efecto de estas dentro de la organización (Corchero, 2004). Para este proceso se dispone de la tabla 6.

Fuente: elaboración propia a partir de Brealey et al. (2014)).

Tabla 6: Modificación de la estructura financiera.

El cambio de la estructura financiera al tomar las decisiones de operación permite establecer el nivel de endeudamiento acorde a los ingresos en concordancia con los costos o gastos en la generación interna del recurso, es imprescindible que el director genere el fujo de ingresos según el tiempo del uso de los recursos, de esta manera impide que se desborden los egresos (Briozzo et al., 2016).

El cambio de la estructura en las decisiones de inversión debe estar de acuerdo con dinero que necesita la operación para el capital de trabajo (corto plazo y largo plazo) con respecto a las inversiones fijas o diferidas que debe realizar la empresa para la producción. Es importante que el director financiero no utilice capital de trabajo en las inversiones fijas (Berger y Udell, 1998; Fama y French, 2005). El cambio de la estructura en las decisiones de financiación debe corresponder con el WACC o CPPC9 (Weston y Copeland, 1995) buscando el equilibrio entre el peso relativo (cantidad de dinero a financiar vía pasivo o patrimonio) y el costo del dinero a pagar (entre el sistema financiero y el sistema de capitales). Es importante mencionar que no existe un porcentaje empírico establecido, esto se presenta según las diferentes necesidades de financiación y según el contexto donde se encuentra ubicada la organización y la planeación de la gerencia (González, 2013; Weston y Copeland, 1995).

En este apartado el objetivo es presentar el efecto de las fuentes de financiación a utilizar, es decir, que las decisiones financieras por cualquier medio que se presentan desembocan en un cambio estructural del estado financiero (Block et al., 2013; Zerriaa y Noubbigh, 2015).

Para concluir, el director debe realizar decisiones en las fuentes de financiación bajo tres esquemas: el primero es la fuente de financiación (interno o externo), uso de los propios recursos o los solicita fuera de la empresa; el segundo es el uso de los recursos (activo, pasivo o patrimonio), el dinero conseguido se invierte en una de las tres cuentas con el fin de generar recursos; y el tercero hace referencia al equilibrio que debe buscar entre el costo de la deuda y la rentabilidad de la inversión, con el fin de asegurar la rentabilidad en el corto plazo con una sostenibilidad en el largo plazo (Benjumea, 2022; Schmidt y Wright, 1996).

Discusión y conclusiones

Para el análisis y aplicación de las variables antes mencionadas es importante aclarar los contextos de uso, es decir, no todas las variables son iguales para todas las organizaciones, esto depende de la actividad económica que desempeña la sociedad, del uso y la obtención del recurso de financiación que es diferente para las empresas de servicios, industrial o comercial (Farrero, 2007). Las estructuras de los distintos sectores facilitan el uso de ciertas fuentes de financiación, es decir, si la empresa es del sector financiero la obtención de los recursos es más expedito mediante la emisión de acciones que por préstamos financieros (Caves, 1980).

La madurez (tiempo de constitución) de la sociedad permite la obtención del recurso acorde al tiempo de constituida la empresa. Para una empresa recién constituida, su primera fuente de financiación debe ser interna, mientras que una empresa con un buen tiempo en el mercado tiene más probabilidad de acercarse al sistema financiero o de capitales (Contell, 2002).

Para el proceso de obtener la fuente de financiación adecuada para la organización se debe primero identificar el uso de esta, es decir, cuando la financiación está orientada hacia el desarrollo del objeto social de la empresa, la fuente debe ser por los activos de corto plazo. Cuando la financiación está orientada hacia la estructura o fortalecimiento de la organización, la fuente debe ser de largo plazo. En su defecto se puede utilizar también la financiación de largo plazo con las cuentas de capital.

A su vez, es importante que las decisiones se establezcan en el momento adecuado en concordancia con los ciclos. Es conveniente que, para obtener financiación equilibrada, los ciclos deben estar alienados, es decir, el ciclo de producción debe estar acorde al ciclo económico y el ciclo de financiación en tiempo de recolección del dinero y en el monto de dinero que se necesita, por esta razón la mayoría de las empresas toman como estrategia las ventas de contado o descuentos en ventas de efectivo, para mantener los tres ciclos equilibrados. En caso de desequilibrio, se debe analizar el ciclo principal (producción) porque este ciclo en primera instancia plantea la necesidad de dinero para la empresa.

Para complemento del proceso de financiación, no se puede dejar el riesgo que el entorno ingresa al modelo pues allí se encuentra el costo o precio del dinero en el cual se pacta el servicio de la deuda, esta debe estar en complemento con el riesgo que el gerente desee adquirir en el momento del préstamo, es decir, al absorber un riesgo alto la mejor forma de endeudarse es mediante el entorno a través de los préstamos al sector financiero. Al querer absorber un riesgo medio, la mejor forma es mediante el patrimonio. Esta función o decisión depende de las variables del contexto y cómo son leídas por la pare directiva de la organización.

Es de tener en cuenta que las decisiones de financiación están ubicadas dentro de un contexto del desarrollo de la empresa, esto permite que los orígenes o necesidades son diferentes para cada una de estas, lo que implica que cada director debe conocer a fondo en dónde están sus recursos, saber dónde invertirlos y buscar el equilibrio tanto para la rentabilidad como la sostenibilidad (Brealey et al., 2006).

El presente artículo quiere establecer los factores que debe conocer los gerentes financieros o directores de empresas para la realización de los procesos de fuentes de financiación de las organizaciones. Se desarrolla bajo tres aspectos: el primero esboza la relación de la financiación con las tres grandes cuentas generadas en el estado de situación financiera. El segundo aspecto presenta el flujo de coordinación entre lo que se financia (costo) y donde se debe invertir la empresa (rentabilidad). Para terminar, se relaciona las decisiones de operación inversión y financiación. El resultado es que el director conozca los factores que inciden en la toma de decisiones en el momento de escoger las fuentes de financiación. Se pretende como fin responder la pregunta de investigación: ¿cuáles son las fuentes de financiación que tiene el CEF en la organización? Este proceso se enmarca en el tipo de investigación cualitativa, con la metodología de revisión documental de los diferentes trabajos académicos propuestos hasta el momento. Para consolidar este documento, se pretenden desarrollar tres grandes objetivos; el primero hace referencia a identificar las diferentes fuentes de financiación dentro de la organización, el segundo objetivo es conocer las fuentes fuera de la organización y como tercer objetivo es establecer los usos mediante la toma de decisiones en las fuentes de financiación. Como resultado principal que se deriva del presente trabajo, es que las personas que se dedican a la administración del recurso financiero conozcan los factores principales internos como externos y busquen la mejor decisión de inversión con el fin de maximizar la rentabilidad de la organización.

This article tries to establish the factors that financial managers or directors of companies must know to carry out the processes of sources of financing of organizations. It is developed under three aspects: the first outlines the relationship of financing with the three large accounts generated in the statement of financial position. The second aspect presents the flow of coordination between what is financed (cost) and where the company should invest (profitability). Finally, the investment and financing operation decisions are related. The result is that the director knows the factors that affect decision-making when choosing funding sources. The aim is to answer the research question of what are the sources of funding that the CEF has in the organization? This process is part of the type of qualitative research, with the methodology of documentary review of the different academic works proposed to date. the moment. To consolidate this document, it is intended to develop three major objectives; The first refers to identifying the different sources of financing within the organization, the second objective is to know the sources outside the organization and the third objective is to establish the uses by making decisions on the sources of financing. The main result derived from this work is that the people who are dedicated to the administration of the financial resource know the main internal and external factors and seek the best investment decision in order to maximize the profitability of the organization.

Referencias

Adam, J. (1995). Risk. Psychology press.

Aguirre-Ríos, A., Sepúlveda-Aguirre, J., Quirama-Estrada, U. y Garcés-Giraldo, L. F. (2021). Desarrollo teórico y evidencia empírica de la política de dividendos: una revisión de literatura en Iberoamérica. Revista CEA, 7(13).

Anaya, H. y Niño, D. (2018). Flujo de caja y proyecciones financieras con análisis de riesgo. Universidad Externado de Colombia.

Attala, A. (2012). Decisiones de inversión en activos fijos. XXXII Jornadas Nacionales de Administración Financiera. Córdoba, Argentina.

Barona-Zuluaga, B. y Rivera-Godoy, J. (2012). Análisis empírico de la financiación de nuevas empresas en Colombia. Innovar, 22(43), 5-18.

Barona, B. y Gómez, A. (2010). La financiación de nuevas empresas en Colombia. Aspectos conceptuales. La opinión de una muestra de empresarios de la ciudad de Cali. Cuadernos de Administración, (43), 81-97.

Benjumea, J. (2022). Factores determinantes de la consolidación empresarial: un enfoque integrador desde el emprendedor, la empresa y el entorno. Contaduría y Administración, 67(2), 5-22.

Berger, A. and Udell, G. (1998). The economics of small business finance: The roles of private equity and debt markets in the financial growth cycle. Journal of Banking & Finance, 22(6-8), 613-673.

Bernal, C. (2010). Metodología de la investigación para Administración, Economía y Ciencias Sociales. Pearson Educación.

Block, S., Hirt, G. y Danielsen, B. (2013). Fundamentos de administracion financiera (14a. ed.). McGraw-Hill Interamericana.

Bolado, M., Calvet, A., Navarré, C., Espasa, J. y Pérez, A. (2005). Teoria de la financiacion I. Ediciones Pirámide.

Brealey, R., Allen, F. y Myers, S. (2006). Principios de finanzas corporativas. McGraw-Hill.

Brealey, R., Myers, S., Alan J. and Marcus, P. (2014). Fundamentals of Corporate Finance. McGraw-Hill Education.

Brigham, E. y Houston, J. (2005). Fundamentos de administración financiera. Thomson.

Briozzo, A., Vigier, H., Castillo, N., Pesce, G. y Speroni, M. (2016). Decisiones de financiamiento en pymes: ¿existen diferencias en función del tamaño y la forma legal? Estudios Gerenciales, 32(138), 71-81.

Brown, J., Fazzari, S. and Petersen, B. (2009). Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom.The Journal of Finance, 64(1), 151-185.

Brusov, P., Filatova, T., Orehova, N., Brusov, P. and Brusova, N. (2011). From Modigliani–Miller to general theory of capital cost and capital structure of the company. https://www.academia.edu/65738306/From_Modigliani_Miller_To_General_Theory_Of_Capital_Cost_And_Capital_Structure_Of_The_Company

Calvet, A., Espasa, J., Gonzalez, A. y Pérez, A. (2006). Teoría de la financiación II: OPT, estructura de capital y dividendos. Ediciones Pirámide.

Cardona, R. (2011). Estrategia basada en los recursos y capacidades. Criterios de evaluación y el proceso de desarrollo. Revista Electronica Forum Doctoral, (4), 113-147.

Caves, R. (1980). Industrial Organization, Corporate Strategy and Structure. Journal of Economic Literature, 18(1), 64-92.

Childs, P., Mauer, D. and Ott, S. (2005). Interactions of corporate financing and investment decisions: The effects of agency conflicts. Journal of Financial Economics, 76(3), 667-690.

Chirico, F., Duane, R., Pittino, D. and Sanchez-Famoso, V. (2022). Radical innovation in (multi)family owned firms. Journal of Business Venturing, 37(3). 106-194.

Contell, E. (2002). Préstamo participativo: instrumento de financiación de las pymes. Asociación Española de Contabilidad y Administración de Empresas.

Corchero, J. (2004). Finanzas para emprendedores. Fudación EOI.

De Jaime, J. (2013). Finanzas para el marketing y las ventas. Cómo planificar y controlar la gestión comercial. ESIC.

Denis, D. (2004). Entrepreneurial finance: an overview of the issues and evidence. Journal of Corporate Finance, 10(2), 301-326.

Eriksson, P. and Hallberg, N. (2022). Crisis management as a learning system: Understanding the dynamics of adaptation and transformation in-between crises. Safety Science, 151, 105735.

Fama, E. and French, K. (2005). Financing Decisions Who Issues Stock? University of Chicago Press.

Farrero, J. (2007). Fundamentos y aplicaciones de la gestión financiera de la empresa. Pirámide.

Fernández, M. (1991). Dirección financiera de la empresa. Pirámide.

Fierro-Celis, F. (2020). Cambio organizacional: un modelo que dinamiza la transformación. Revista Escuela de Administración de Negocios, (88), 13-31.

Fierro, A. (1994). Planeación financiera estratégica. ECOE.

Fuentes, F. (2021). Modelamiento y predicción de riesgo financiero: un enfoque dinámico de valores extremos [Tesis doctoral]. Universidad de Talca.

García, O. (1999). Administración financiera fundamentos y aplicaciones. Prensa Moderna.

Gill, J. (2000). Cómo comprender los estados financieros; guía práctica de aplicaciones financieras para gerentes no financieros. Grupo Editorial Iberoamericano.

Gitman, L. (2003). Principios de administración financiera. Pearson Educación.

Gitman, L. y Joehnk, M. (2005). Fundamentos de inversiones: Pearson educación.

González, D. (2013). Planeación financiera y ges-tión del valor. Ecoe Ediciones.

Hernández Sampieri, R., Fernández, F. y Baptista, P. (2010). Metodología de la investigación. McGraw Hill.

Horngren, C., Sundem, G. y Elliott, J. (2000). Introducción a la contabilidad financiera. Pearson Educación.

Hortal, M. (2004). Decisiones de inversion en la empresa: un enfoque práctico. Grupo Anaya Comercial.

IMEF. (1992). Fuentes de financiamiento: manual de consulta. Nacional Financiera.

Jiang, Y., Ritchie, B. and Verreynne, M. (2022). A Resource-Based Typology of Dynamic Capability: Managing Tourism in a Turbulent Environment. Journal of Travel Research, 61(5), 1006-1023.

Kaplan, R. and Norton, D. (2014). El cuadro de mando integral. Grupo Planeta.

Kineber, A., Othman, I., Oke, A., Chileshe, N., Buniya, M. and Management. (2021). Impact of value management on building projects success: structural equation modeling approach. Journal of Construction Engineering and Management, 147(4), 04021011.

Kotler, P. (2006). Dirección de marketing. Pearson Education.

Lassala, C., Medal, A., Navarro, V., Sanchis, V. y Soler, A. (2006). Dirección financiera II. Medios de financiación empresarial. Pirámide.

Mallo, C. y Merlo, J. (1995). Control de gestión y control presupuestario. McGraw-Hill.

Matiz, F. y Fracica, G. (2011). La financiación de nuevas empresas en Colombia: una mirada desde la demanda. Revista EAN, (70), 118-130.

Meneses, C. (2014). Exploración y análisis de modelos de medición de riesgo de liquidez [Tesis de Maestría]. UNAB.

Miranda, J. (2005). Gestión de proyectos. MM Editores.

Myers, S. (1984). The capital structure puzzle. The journal of Finance, 39(3), 574-592.

Myers, S. and Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187-221.

Nakasone, G. (2001). Análisis de estados financieros para la toma de decisiones. Fondo Editorial PUCP.

Pacheco, J., Caicedo, C. y Castañeda, W. (2002). Indicadores integrales de gestión. McGraw-Hill.

Pataki, B., Pádár, K. and Krasz, K. (2022). Toward a More Comprehensive Model of Reactions to Change: A New Framework and Change Reaction Indexes. Change Management, 22(2), 1-27.

Ponce, A. (2019). Evaluación financiera de proyectos de inversión para la PYMES. Dominio de las Ciencias, 5(3), 375-390.

Porter, M. (1991). Towards a dynamic theory of strategy. Strategic Management Journal, 12(S2), 95-117.

Ramón, M. y Jordana, J. (2013). La financiación de la empresa. Profit Editorial.

Rodrigo, L., Ortiz-Marcos, I., Palacios, M. and Romero, J. (2022). Success of organisations developing digital social innovation: Analysis of motivational key drivers. Journal of Business Research, 144, 854-862.

Rubio, D. (2003). Manual de análisis financiero. Martínez Coll.

Sainz, A., Fernández, A., Álvarez, A. y Olalla, M. (1992). Las decisiones financieras de la empresa. Pirámide.

Schmidt, R. and Wright, H. (1996). Financial Aspects of Marketing. Macmillan Education, Limited.

Simon, H. (1957). A behavioral model of rational choice, in models of man, social and rational: mathematical essays on rational human behavior in a social setting. Wiley.

Suárez, A. (2005). Decisiones óptimas de inversión y financiación en la empresa. Ediciones Pirámide.

Talmar, M., Walrave, B., Raven, R. and Romme, A. (2022). Dynamism in policy-affiliated transition intermediaries. Renewable and Sustainable Energy Reviews, 159, 112210.

Tversky, A. and Kahneman, D. (1974). Judgment under uncertainty: Heuristics and biases. Science, 185(4157), 1124-1131.

Ulrich, D. (1997). Recursos humanos champions: cómo pueden los recursos humanos cobrar valor y producir resultados? Ediciones Granica.

Uribe, J. (2017). Proyectos de inversión para las pyme. Ecoe Ediciones.

Von, L. (1969). General systems theory and psychiatry: an overview. General Systems Theory and Psychiatry, 32(4), 33-46.

Weston, F. y Copeland, T. (1995). Finanzas en administración. McGraw Hill.

Yarovenko, H., Bilan, Y., Lyeonov, S. and Mentel, G. (2021). Methodology for assessing the risk associated with information and knowledge loss management. Journal of Business Economics and Management, 22(2), 369-387.

Zerriaa, M. and Noubbigh, H. (2015). Determinants of capital structure: Evidence from Tunisian listed firms. International Journal of Business Management, 10(9), 121.

Zumente, I. and Bistrova, J. (2021). ESG importance for long-term shareholder value creation: Literature vs. practice. Journal of Open Innovation: Technology, Market, and Complexity, 7(2), 127

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.