Valoración cuantitativa de riesgos para proyectos de inversión Quantitative risk assessment risks for investment projects

Contenido principal del artículo

-

Uvenny Quirama Estrada

-

Jairo Andrés Sastoque Zapata

-

Carlos Augusto Arboleda Jaramillo

https://orcid.org/0000-0002-8930-0450

https://orcid.org/0000-0002-8930-0450

Cómo citar

Resumen

Después del análisis cualitativo para la identificación y severidad de los riesgos de un proyecto de inversión realizado en Medellín, se inició la búsqueda de metodologías de valoración cuantitativa, a fin de tomar decisiones a partir de información monetaria, facilitando el reconocimiento de acciones que permitan la atención de los riesgos evaluados y el desarrollo de la etapa preoperativa y operativa. Es por ello que el presente documento busca exponer las metodologías de valoración cuantitativa del riesgo, reflejando los costos asociados a la ocurrencia de los riesgos para facilitar el proceso de cuantificación del proyecto actual y demás proyectos de inversión de orden público y privado. Dentro de los resultados y conclusiones expuestos, se evidencia la importancia de la data a fin de presentar variables independientes que den soporte a la cuantificación y el ajuste al Capex y Opex para la atención de los riesgos asociados a la inversión u operación.

Palabras clave:

riesgos cuantitativos, movimiento browniano, proyectos de inversión.Abstract

After the qualitative analysis for the identification and severity of the risks of an investment project carried out in Medellin, the search for quantitative valuation methodologies was initiated, to make decisions based on monetary information, facilitating the recognition of actions that allow the attention of the evaluated risks and the development of the pre-operational and operational stage. That is why this document seeks to expose the methodologies of quantitative risk valuation, reflecting the costs associated with the occurrence of risks to facilitate the quantification process of the current project and other public and private investment projects. Within the exposed results and conclusions, the importance of the data is evidenced to present independent variables that give support to the quantification and the adjustment to the Capex and Opex for the attention of the risks associated to the investment or operation.

Key words:

quantitative risks, Brownian motion, investment projects.Introducción

En los proyectos de inversión, ya sean públicos o privados, uno de los aspectos de más relevancia a la hora de tomar la decisión de desarrollar la etapa de inversión y operación, corresponde a los imprevistos que resultan sobre la marcha, los cuales pueden ocasionar, entre otros efectos, el aumento en los costos de operación o cambios en los tiempos de obra o ejecución, llevando incluso a la inviabilidad de un proyecto después de haberse aprobado su ejecución.

De acuerdo con lo anterior, uno de los requerimientos actuales para la aceptación y la puesta en marcha de un proyecto consiste en el reconocimiento y la cuantificación de los riesgos, lo que permite evidenciar los costos adicionales que se podrían presentar a causa de eventos identificados de manera anticipada y reconocer la capacidad del proyecto de asumir o no dicha situación

El análisis de la severidad en los riesgos a partir del ejercicio cualitativo de probabilidad e impacto basado en información obtenida, por ejemplo, bajo el método Delphi, presenta una validez asociada a las posturas generadas por los diferentes expertos, sin embargo, el ejercicio cuantitativo de los riesgos, posee una posición relativa y es por ello que el presente documento de investigación busca responder a la siguiente pregunta: ¿Cuál es la mejor metodología de valoración para la cuantificación de los riesgos en proyectos de inversión?

Respecto a las diferentes etapas del proyecto, ya sea la preoperativa, asociada al diseño y construcción; y operativa, correspondiente a la ejecución del proyecto, el presente proceso investigativo busca el reconocimiento de las diferentes metodologías de valoración de riegos y la presentación de las condiciones que se deben tener en consideración para la toma de decisiones frente a la atención, mitigación, reducción o eliminación de los riesgos reconocidos por un proyecto, ya sea bajo una condición pública o privada.

Valoración de los riesgos

Cuantificación de los riesgos

En el ejercicio de la cuantificación de los riesgos de un proyecto de inversión, se asume en primera instancia un trabajo de reconocimiento de los riesgos y la importancia de algunos de los mismos al momento de iniciar el proceso inversión y operación. Como lo mencionan Quirama et al. (2020), “para enfrentar el riesgo, primero se debe empezar por definirlo” (p. 1.080). El riesgo se toma como la probabilidad de que un evento suceda y cause daño (Valladares, 2022), pero para identificar los diferentes riesgos que pueden presentarse en cualquier etapa de un proyecto y comenzar con su cuantificación, es necesario iniciar con la valoración de los expertos; es decir; todas aquellas personas que reconocen a ciencia cierta una o varias áreas pertenecientes al proyecto de inversión en cualquier etapa, que lleguen a afectar directa o indirectamente el proyecto en su ejecución, ya sea por factores de tiempo o recursos adicionales a utilizarse.

A partir del método Delphi, en el que se vinculan los posibles riesgos del proyecto con una visión prospectiva que descansa en las experiencias, e incluso en la intuición de expertos (Fernández y López, 2013), se inicia un ejercicio en el que se establece el nivel de importancia, o dicho de una mejor manera, de severidad del riesgo, a partir de la determinación de la ocurrencia y el impacto, en caso de que se llegase a presentar el evento identificado. Los criterios para definir las anteriores variables parten, por lo general, de la caracterización condicionada a un nivel bajo, medio o moderado tanto para la probabilidad como para el impacto, que multiplicados, permitirán evidenciar los riesgos que pueden llegar a ocasionar un mayor daño al proyecto.

Una vez se exponen los riesgos altos ya sea en una etapa preoperativa u operativa del proyecto, se procede a identificar las variables que pueden facilitar la cuantificación de los riesgos en mención bajo las metodologías presentadas a continuación.

Reconocido el ejercicio cuantitativo, se procede a tomar decisiones acerca de la forma de maniobrar los riesgos, es decir, si a partir del traslado del mismo en un proceso específico que puede ser asegurable dentro del proyecto con un tercero, desde la reducción del riesgo, con acciones que permitan la atención oportuna a cualquier situación negativa antes identificada, lo que eleva en algunas ocasiones el costo del proyecto, pero minimiza los efectos negativos calculados con anticipación como efectos más costosos para el proyecto que, incluso, llevan en ocasiones a la inviabilidad de los proyectos

Existen situaciones en las que solo controlar el riesgo de manera constante, de acuerdo a la severidad del riesgo, puede evitar el evento catastrófico; mitigar también es un tipo de atención al riesgo cuando el costo de reducirlo por completo o trasladarlo representa un valor tan elevado que puede llevar a generar una afectación en el costo beneficio del proyecto. En ocasiones, la decisión de simplemente asumirlo, puede ser mejor en materia económica que tomar cual quiera de las acciones anteriores, ya sea porque exista un alto costo en la atención o bien porque el riesgo presenta una reducida probabilidad de ocurrencia y los costos del efecto, en caso de suceder, se puedan asumir, sin embargo, las decisiones que se acaban de exponer, solo pueden ser tomadas una vez se reconozcan los resultados arrojados por el ejercicio cuantitativo realizado a partir de algunas de las diferentes metodologías presentadas a continuación, que se asumen o determinan, condicionadas a la etapa del proyecto en la que se encuentra el riesgo, las posibles variables con las que se cuente para el desarrollo del ejercicio entre otros factores presentados en los siguientes apartes.

Tipos de riesgos

Como bien lo menciona el Ministerio de Hacienda en su documento Metodologías de valoración de obligaciones contingentes para proyectos de infraestructura (Ministerio de Hacienda y Crédito Público, 2020), los proyectos pueden presentar riesgos en dos etapas: en la etapa preoperativa, que es aquella en la que se desarrolla la construcción (en caso de ser requerida), el montaje y todos aquellos procesos necesarios antes de la ejecución del proyecto, donde la mayoría de los riesgos se representan a manera de sobrecostos, como por ejemplo, el incremento en los precios de venta del acero para la construcción del proyecto de inversión. En este caso, por lo general, no se presenta el tiempo como variable, mientras que en el caso de los riesgos en etapa operativa, en la cual se hace la explotación, llámese de las líneas de ingreso, la actividad económica o simplemente el proceso llamado al ejercicio activo del proyecto (pueden presentarse actividades que no correspondan a la explotación y lucro económico; en especial para proyectos públicos), la valoración de los mismos depende en general del cumplimiento de pronósticos de variables a largo plazo, como por ejemplo, la demanda durante el periodo de proyección del contrato o el comportamiento de la tasa de cambio en caso de que existan recursos financieros internacionales.

Según lo anterior, es fundamental entrar a analizar cuáles variables presentan una mayor sensibilidad en la afectación del proyecto, ya sean internas —que puedan ser influenciadas por decisiones propias del proyecto— o externas —ajenas a las acciones generadas por los directivos— y en cambio responden a un comportamiento propio de mercado o de políticas públicas del territorio foco de estudio. En resumen, los riesgos en etapa preoperativa involucran casi siempre (pueden presentarse excepciones), variables de corte transversal que se clasifican como un estudio de base individual con doble propósito:

analítico y descriptivo (Rodríguez y Mendivelso, 2018, p. 141) y que posee como principal ventaja para quien desarrolla el ejercicio cuantitativo que son generadores de hipótesis (Rodríguez y Mendivelso, 2018, p. 142), lo que permite, a partir de una base de mercado con el histórico de los datos, presentar una información relevante para el proceso cuantitativo, mientras que en la etapa operativa se realiza la valoración mediante el análisis de series de tiempo, la cual corresponde a cualquier variable que cuente con datos registrados y observados con respecto a crecimientos en el tiempo, siendo esto una secuencia ordenada de observaciones sobre una variable (Saavedra-Montes y Sanch, 2022) que facilita el ejercicio de proyección sobre un dato relevante en el modelo, que cause sensibilidad a lo largo del tiempo futuro estimado para el proyecto de inversión.

De acuerdo con las etapas de los riesgos (figura 1) que permiten dilucidar la forma de abordar metodológicamente la valoración de los riesgos, se especifica el paso a paso para la determinación de las variables dependientes e independientes según el riesgo y la forma a proceder en el alistamiento de la información para el desarrollo de los cálculos.

Figura 1: Procedimiento general de valoración del riesgo

Es importante resaltar que las variables independientes dentro del modelo son las que se eligen libremente y se manipulan para verificar su efecto en las variables dependientes (Morales, 2012), por lo que es fundamental el análisis de la sensibilidad de la variable elegida como independiente para el desarrollo del ejercicio cuantitativo, lo que permite la existencia de una correlación estrecha entre variables y que los efectos del modelo sean lo suficientemente representativos y verificados a partir de los resultados arrojados por la variable dependiente, que, a fin de cuentas, como lo menciona Morales (2012) es la que permite la verificación de la eficiencia en el modelo (p. 4).

El primer paso en el ejercicio cuantitativo, como se reconoce en la figura 1, es la identificación del tipo de variable; basados en la etapa del proyecto, se puede determinar si es de corte transversal o serie de tiempo que permita reconocer cuantitativamente los eventos de riesgo del componente a analizar. En el caso del alistamiento de los datos, se tiene en consideración toda aquella información identificada en el proceso de prefactibilidad, donde se realizan los estudios de apoyo para la obtención de información ya sea secundaria o primaria, a partir de la recolección de datos por encuestas especialmente, y la factibilidad de cada uno de los componentes, líneas de ingresos o actividades que se involucran en la viabilidad de ingresos; adicional al Capex que representa los gastos de capital asociados a la etapa de preparación, debido a que está condicionado a la inversión inicial para el montaje del proyecto; y el Opex reconocido como el gasto operativo, representa el proceso operativo del proyecto, es decir, todo aquello que se requiere para la realización y funcionamiento óptimo del proyecto hasta su etapa final. Para la modelación de variables, es importante evidenciar si el ejercicio parte de una o varias variables, finalizando con el cálculo de riesgos con el modelo que dé respuesta a la evaluación efectiva del riesgo.

Modelos

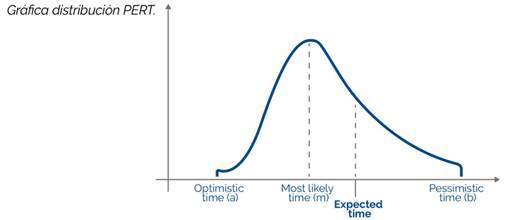

Distribución PERT etapa preoperativa

La función PERT (Herrerias-Pleguezuelo y Pérez, 2004) se toma en la valoración cualitativa de los riesgos en la etapa preoperativa, reconociendo que el modelo permite pronosticar resultados bajo información limitada. En este caso, la distribución PERT (figura 2), modela cualquier tipo de variable, considerando los valores de mínimo más probable y esperado, facilitando el desarrollo de la distribución.

Figura 2: Gráfica distribución PERT

Realización de procesos estocásticos

El ejercicio de la modelación para la cuantificación de los riesgos a partir de procesos estocásticos busca la especificidad de su desarrollo en el movimiento browniano. En 1981 Brown reportó su estudio sobre el proceso de fertilización de flores, vio por medio de un microscopio el polen en el agua, observó pequeñas partículas que tenían un rápido movimiento exploratorio, conocido como movimiento browniano (Álvarez et al., 2007).

Aunque el estudio se gesta en el campo de la física, existen diferentes ejercicios económicos y financieros que se valen del modelo expuesto, especialmente por los movimientos atípicos que se pueden presentar bajo el comportamiento histórico de una variable que se espera adopte la figura de independiente dentro del modelo

En el ejercicio se establece la variable aleatoria y su volatilidad sobre periodos conocidos, para luego realizar el pronóstico del periodo de tiempo de la etapa operativa con un número de iteraciones que permitan obtener un resultado monetario acertado.

Para presentar el contexto de la presente modelación, es fundamental precisar los conceptos básicos que faciliten el reconocimiento econométrico (Fernández, 2015).

El proceso estocástico se toma como el estudio del comportamiento de sistemas que evolucionan a lo largo del tiempo y espacio como una sucesión de variables aleatorias. El término estocástico, representa la naturaleza aleatoria del movimiento (Álvarez et al., 2007, p. 104).

Desde el contexto de la física que facilita el entendimiento del proceso, existen dos fuerzas que actúan sobre una partícula en específico, la primera relacionada a la resistencia viscosa, la segunda, una fuerza estocástica relacionada con la irregularidad de los impactos con las moléculas de su alrededor llamada fuerza complementaria (Álvarez et al., 2007, p. 104); ello permite adaptar el proceso estocástico dentro de un modelo financiero, en especial para un ejercicio cuantitativo de riesgos, significa adoptar las aleatoriedades que no se miden en el modelo respecto a las variables independientes para posterior responder a los comportamientos de la variable explicada.

Lo que se conoce como proceso gaussiano tiene que ver con función de probabilidad sobre funciones y(x) evaluadas en un conjunto arbitrario de puntos x1,…, xN tienen conjuntamente la función de distribución gaussiana (Álvarez et al., 2007). El proceso gaussiano se presenta como colecciones infinitas de variables (funciones) tal que cualquier subconjunto de variables aleatorias finitas tiene una función gaussiana multivariable.

El término paseo aleatorio consiste en formalizar matemáticamente el recorrido de un objeto particular, partiendo de una posición inicial, cada posición subsecuente a ella será dependiente de la anterior. Desde el punto de vista financiero, se refleja como una variable que presenta una volatilidad constante, asociada a una media constante.

Partiendo de los conceptos anteriores, en esencia, el valor al que se pretende llegar es el valor anterior (conocido), más un ruido blanco que permite reconocer la aleatoriedad de la variable en periodos posteriores a analizar.

Las siguientes son propiedades del paseo aleatorio: se presenta como un proceso de variables independientes el cual es estacionario en medias, es decir, la esperanza es cero porque tienen una media cero debido a que se comportan como ruidos blancos:

No estacionario en varianzas, debido a que no están idénticamente distribuidos y que los errores no mantienen correlación porque son independientes.

Se generaliza el proceso añadiendo un componente determinista:

Xn = µ + Xn−1 + ϵn donde ϵn en el ruido blanco donde:

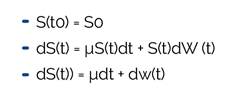

Entonces, partiendo de la información anterior, la versión de tiempo continuo de un paseo aleatorio es el movimiento browniano, considerando que un paseo aleatorio tiene en cuenta que los incrementos se mueven alrededor de una media constante.

En este caso, ya no solo es el ruido blanco, es Mu también el que determinará el comportamiento de la variable aleatoria. Es importante tener en consideración que el movimiento browniano no tiene trayectorias derivables, ya que es un proceso continuo.

Movimiento browniano/Proc de Wiener

A principios del siglo XX se descubrió que este modelo no solo presentaba beneficios para la física, sino también para diferentes campos del saber, entre ellos las finanzas. Para que un proceso sea browniano, debe cumplir con:

Las trayectorias del proceso deben ser continuas.

Ramas

Movimiento browniano aritmético. Procesos estocásticos en tiempo continuo

Tendencia por unidad de tiempo µ y una varianza (volatilidad) por una unidad de tiempo σ. Siendo:

Representación del movimiento browniano

Los cambios que se sufran en el proceso van a darse en el instante de tiempo más un diferencial de tiempo, menos el tiempo anterior

Simulación del movimiento browniano aritmético

El objetivo es simular M trayectorias de B(t) en el intervalo [t0, t0 + T] en N (tiempo) pasos de longitud ∆T = T/N

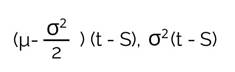

Movimiento browniano geométrico

Desde el modelo Black-Scholes-Merton (Merton y Samuelson, 1992) se establece una manera más sensata para esta modelización (en vez de la aritmética que tendía a precios negativos en los resultados de la modelación) para la variable que representa el logaritmo de los precios, definido por la ecuación diferencial estocástica (Oleaga, 2011).

Donde las trayectorias t a S(t) son continuas. Para todo S¡ t, el incremento relativo es independiente. La ley del cociente con parámetros

Simulación del movimiento browniano geométrico.

El objetivo es simular M trayectorias de S(t) en el intervalo [t0, t0 + T] en N pasos de longitud ∆T = T/N

En el desarrollo de la modelación cuantitativa de los riesgos de un proyecto, se elabora entonces el movimiento browniano geométrico

Regresión lineal simple

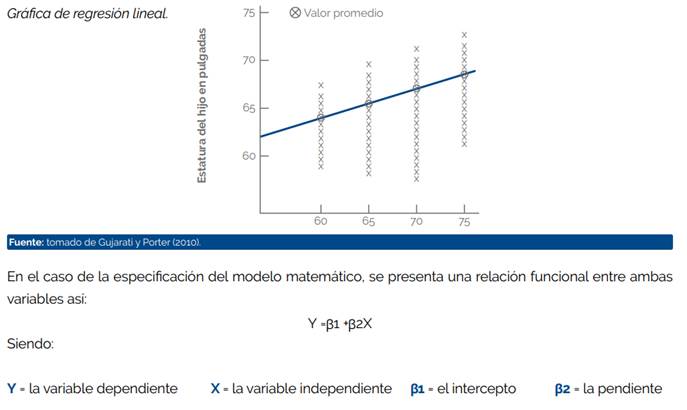

Según Gujarati y Porter (2010) en su libro sobre econometría, un análisis de esta regresión trata del estudio de dependencia que tiene una variable sobre otras variables (explicativas) para predecir un valor promedio poblacional en términos de los valores conocidos (p. 15). Presentando un contexto más amplio respecto al concepto, fue Francis Galton quien expuso por primera vez el término de regresión. En su trabajo Regression towards mediocrity in hereditary stature, Galton se centró en la descripción de la variable dependiente correspondiente a los rasgos físicos por medio de la variable independiente de los rasgos de los padres (Palacios-Cruz et al., 2013, p. 657).

En el análisis de la estatura de una muestra representativa de padres e hijos, se concluyó que los padres altos tenían tendencia a tener hijos que podían heredar parte de esa estatura, pero se revelaba una tendencia a regresar a la estatura media, de allí la ley de la regresión universal (Palacios-Cruz et al., 2013), la ley de regresión universal de Galton, respecto a la estatura promedio de los hijos frente a los padres, se puede evidenciar en un ejercicio gráfico de regresión lineal como el que muestra la figura 3.

Figura 3: Gráfica de regresión lineal.

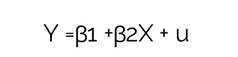

Debido a que en el modelo matemático, la función es determinista, es decir, maneja una relación exacta entre la variable dependiente e independiente, sin tener en cuenta que las relaciones entre las variables económicas suelen ser inexactas; si se pone como ejemplo el consumo de un individuo en relación con su ingreso, el modelo econométrico tiene en cuenta diferentes variables que afectan el gasto del consumo como, por ejemplo: la religión, la edad, entre otras, permitiendo la vinculación de las relaciones inexactas entre las variables económicas, transformando de esa forma la función de la siguiente manera:

µ= el término de perturbación o error, la cual representa una variable aleatoria estocástica (explicado en el modelo anterior) con propiedades probabilísticas bien definidas. El modelo de regresión lineal es fundamental en el ejercicio de valoración de los riesgos de un proyecto, considerando que existe un número de variables sobre las cuales se presenta información limitada, pero que forman parte de la explicación en la volatilidad de las variables dependientes a cuantificar y es necesario, para la presentación de una información con mayor exactitud, reconocer la variables o variables de perturbación o error dentro del modelo

Metodología

El presente documento científico, se realizó bajo una metodología de tipo descriptiva cualitativa en la que se reflejó, a partir de un barrido bibliográfico, las diferentes metodologías con mayor relevancia en la cuantificación de los riesgos asociados a un proyecto de inversión.

Inicialmente se expone acerca de los riesgos y la forma en la que se hace la identificación y posterior clasificación bajo el nivel de severidad. Después del reconocimiento de los riesgos con mayor relevancia, de acuerdo con la etapa en la que se encuentra el mismo, ya sea preoperativa u operativa, adicional a la disponibilidad de información con la que se cuente frente a las variables identificadas como sensibles, se establecen las condiciones para definir una de las metodologías expuestas en el documento y posteriormente, tomar la decisión sobre la forma de atención al riesgo basados en los resultados cuantitativos; si desde el traslado, la reducción, la mitigación del riesgo, controlar o simplemente asumir bajo el costo de oportunidad asociado al costo de la atención o de asumir el riesgo.

Riesgos por valorar

Los riesgos por valorar, aunque son ejemplo del proyecto foco de estudio llevado a cabo en la ciudad de Medellín, presentan un referente representativo basado en información interna y externa de utilidad para cualquier tipo de proyecto bien sea público o privado.

El proyecto que se relaciona en el documento y sobre el cual se desarrolló la cuantificación de los riesgos, es un proyecto de ciudad, en el que se hace la presentación de diferentes líneas de ingreso, bien llamadas actividades económicas, que son afectadas por una demanda con una segmentación diferente en cada línea, es decir, presentan un foco de mercado diferente y es fundamental, antes de empezar el proceso de diagnóstico de los riesgos, tener muy claro el mercado o público al que va dirigido el proyecto de inversión.

Una vez identificados los aspectos anteriores, se procede a enumerar cuáles podrían llegar a ser las variables que tengan una mayor afectación en el cada una de las líneas de ingresos, adicional a los sobrecostos por tiempo o variaciones externas, asociados al Capex o al Opex del proyecto, y sobre los mismos, iniciar una búsqueda del comportamiento histórico de la variable o las perspectivas frente a la volatilidad de la variable, en el periodo de tiempo de la proyección.

Debido a aspectos de seguridad establecidos por la entidad en la que se desarrolló el ejercicio de cuantificación de los riesgos, no se hace la presentación de datos, nombres y resultados que puedan llevar al reconocimiento de la empresa o el trabajo realizado. A continuación, se hace la exposición de algunos de los riesgos identificados con un alto grado de severidad a valorar para el proyecto caso de estudio.

Efecto pandemia sobre el total de la actividad comercial del entorno en el que se encuentra el proyecto

Hace referencia a probabilidad de afectar los ingresos del proyecto por el impacto en la oferta y la demanda, producto de un rebote en la pandemia durante los años de operación. En la actualidad, luego de la aplicación masiva de la vacuna para el COVID-19, se ha venido registrando en algunos países el cierre y bloqueo comercial por contagios masivos de la población, como es el caso de China. Partiendo de este escenario, es fundamental el reconocimiento cuantitativo de la afectación, ante un riesgo de tal magnitud.

En caso de generarse cierres comerciales, las primeras afectaciones frente a las líneas de ingreso establecidas para el proyecto, se reflejrán en aquellas actividades donde los eventos y el aforo por supuesto, son fundamentales para su realización, por lo que se presentó una demanda de 0 en el ejercicio bajo el movimiento browniano geométrico, la misma apareció como una variable independiente que explique el resultado de los flujos de ingresos futuros, estimando bajo un análisis de series de tiempo, una proyección de entre uno y dos años de afectación, se presenta un escenario pesimista, conservador y optimista considerando en este último que no se generarán nuevos cierres comerciales a causa de la pandemia

Es posible, bajo ejercicios de incertidumbre como el caso de la pandemia, cuando no se tiene con exactitud una fecha en la que terminará por completo los contagios, establecer casos hipotéticos, como el que se desarrolló en la cuantificación del riesgo, allí se estimó que la afectación solo tendría reflejo en los dos primeros años del total de los quince años proyectados. Aunque no se presenta una exactitud en los datos en mención, siempre es recomendable relacionarlos dentro del modelo, debido a que, en caso de un suceso negativo, se puede presentar un porcentaje de control, asociado a la identificación y cuantificación inicial.

Otras líneas de ingreso en las que la operación se puede apoyar de la virtualidad y no requiere de un aforo o desplazamiento a un punto específico de encuentro de la demanda, presentarán una afectación, pero sin dejar de percibir ingresos por operación. Dichas líneas, tendrán un porcentaje de disminución del 80 %, 70 % y 60 % bajo las condiciones que se identificaron de diminución en ingresos en el periodo de confinamiento en Colombia para las empresas de comercio. Los porcentajes anteriores se presentarán bajo una distribución triangular, que, bajo 10.000 simulaciones, presentan la tendencia con mayor probabilidad en una distribución normal.

Es importante considerar que los porcentajes presentados adicionales a las variables que se tomen como independientes dentro del modelo, deben contar con un análisis de correlación con otras variables que posiblemente puedan estar afectando y generando una cadena de riesgo.

Llegar al inicio o base de la causa del riesgo es necesario para la atención real del problema.

Riesgo de demanda relacionado con eventos de aforo presenciales

En este riesgo se puede presentar disminución de ingresos generada a causa de niveles bajos de ocupación de espacios comerciales en relación con el porcentaje definido en la viabilidad de ingresos, por afectaciones en cuanto a cantidad en eventos masivos generados por año.

A diferencia del riesgo anterior, el presente se determina a causa de la desviación estándar que se pudo generar sobre la demanda esperada y el aforo en los espacios de encuentro establecidos bajo la búsqueda de información primara a partir de un muestreo aleatorio simple realizado para búsqueda de la demanda.

De acuerdo con lo anterior, se presenta para el ejercicio de cuantificación y reflejo de la volatilidad en los flujos de ingresos futuros, la presentación de tres tipos de posturas para las variables independientes sobre las que se generarán nuevamente 10.000 posibles escenarios a fin de establecer la tendencia más probable sobre una distribución. Las variables independientes para este caso serán: i) porcentaje de demanda y ii) cantidad de eventos masivos por año.

En el caso de los eventos masivos, se pueden considerar, en primera instancia como acontecimientos de ciudad que pueden tener una afectación directa y positiva pero que se determinaron de manera indirecta, es decir, que no afectaron al proyecto en costos de montaje y operación y, por otro lado, se encuentran las actividades programadas que tienen una influencia directa desde y hacia el proyecto.

Partiendo de la información anterior, es fundamental reconocer las acciones que pueden presentar la atención al riesgo y el agente que las genera, permitiendo anticiparse a dichas acciones a fin de articular las condiciones del mercado y las acciones a favor y en incremento de los beneficios económicos del proyecto.

Incrementos de precios en insumos de construcción y operación sujetos a condiciones fluctuantes de mercado

El riesgo que origina el aumento en el precio de los insumos, parte en esencia de las volatilidades condicionadas al comportamiento de la inflación para lo cual se hará la presentación de posibles escenarios con la inflación como variable independiente, bajo unos puntos básicos adicionales de incremento que faciliten la visualización de los sobrecostos generados en el proyecto en la etapa preoperativa, lo que llevará a establecer el ejercicio de compra solo en el año de la inversión para la construcción o remodelación a que haya lugar en el proyecto.

Es importante contemplar en este y en todos los riesgos, antes de la afectación de la variables identificadas, si dicha afectación parte de un agregado macroeconómico, cuál es su histórico, y en especial, la proyección durante del tiempo establecido para la ejecución del proyecto, de tal manera que la cuantificación de los riesgos debe tener una perspectiva acerca de la variables internas y también de las variables exógenas que, aunque no están en manos de los operadores poder cambiar la perspectiva de respuesta de la variable ante comportamientos de mercado, sí es posible que, reconociendo dichas volatilidades, se construyan acciones que puedan disminuir las afectaciones al proyecto de inversión.

Resultados y conclusiones

La cuantificación de los riesgos asociados a un proyecto de inversión (público o privado), pueden presentar diferentes tipos de metodología dependiendo de la etapa en la que se encuentre, ya sea en una etapa preoperativa —de construcción y montaje del proyecto— u operativa —de puesta en marcha y operación—. De igual forma, es fundamental la cantidad de datos que se tengan sobre las variables en las que se pretende realizar la volatilidad para la búsqueda de los costos asociados a los riesgos, ya que los mismos facilitarán la certeza en la información presentada al igual que la probabilidad de ocurrencia del evento foco de estudio.

El reconocimiento de la influencia sobre el tipo de variable es fundamental para estimar la forma de atender el riesgo en el proyecto, es decir, se pueden presentar riesgos sobre variables internas, en donde el alcance de la acción es mayor que en el caso de las variables externas o de mercado, en donde las opciones de atención son reducidas y por lo general se opta por buscar la forma de minimizar el riesgo ante los comportamientos ya proyectados de las misma

Aunque el movimiento browniano geométrico presenta todos los parámetros para la cuantificación de situaciones atípicas y poco reguladas en el mercado, realizar la cuantificación de todos los riesgos de un proyecto bajo esta metodología y desconociendo el entorno, los datos y las etapas del proyecto, puede resultar en un ejercicio en el que los costos estimados posean poco fundamento y reflejen datos monetarios poco probables para el periodo de ocurrencia.

Es importante, al momento de realizar el diagnóstico de las variables con las cuales se pretende hacer el modelo de cuantificación de riesgos, reconocer el grado de afectación en el modelo, si la afectación es directa o indirecta y cuáles son las variables internas o externas (explicadas en el aparte anterior), que pueden llegar a afectar el comportamiento de esta, a fin de tener una posición con un grado de profundidad que facilite la relación entre la proyección y la realidad.

Las decisiones de reducción, mitigación, traslado, control o simplemente asumir el riesgo cuantificado, parten del análisis asociado al costo de oportunidad. Aquí es fundamental generar una relación entre los costos relacionados con cualquier decisión y el grado de afectación para el proyecto volviendo a reconocer las condiciones de probabilidad de ocurrencia del evento y a su vez el impacto, adicionalmente a los costos de asumir, es decir, permitir que el evento ocurra y afecte el proyecto. Cuando se identifica la diferencia en pérdidas económicas, se tomará la decisión de correcta, concluyendo que cualquier acción debe propender por la continuidad en la viabilidad financiera del proyecto.

Limitaciones

El documento científico realizado, es el resultado de la cuantificación de los riesgos de un proyecto de inversión desarrollado en la ciudad de Medellín. Se inició con la búsqueda de información que permitiera el reconocimiento de las metodologías útiles y aceptadas para la toma de decisiones anticipadas al ejercicio de la etapa preoperativa y operativa, a fin de que los costos adicionales de atención a los riesgos fuesen considerados desde un inicio y no sobre la marcha del proyecto, reconociendo su viabilidad financiera sumando cualquier situación que pudiese tener un efecto negativo en cuanto a tiempos y costos para el proyecto.

Los resultados arrojados por el ejercicio cuantitativo de riesgos para el proyecto gozan de toda protección, por lo que la información cualitativa presentada es la única que se puede evidenciar, partiendo de la reserva en nombres, datos y conclusiones, sin embargo, el paso a paso del documento, permite entrever la secuencia que se debe tener en consideración para el desarrollo de la cuantificación en otro tipo de proyecto, bien sea público o privado.

Se presenta como recomendación para futuras investigaciones, la cuantificación de los riesgos con empresas o proyectos asociados al mismo sector económico, a fin de comparar comportamientos, volatilidades y decisiones frente a las riesgos similares identificados en dos o más ejercicios, en el cual, no solo se encuentre el accionar del evaluador, sino de las acciones que toman los agentes de decisión del proyecto u organización que permitan analizar otros aspectos, adicionales a la información monetaria, que afectan el total del proyecto de inversión o la firma foco de estudio.

Después del análisis cualitativo para la identificación y severidad de los riesgos de un proyecto de inversión realizado en Medellín, se inició la búsqueda de metodologías de valoración cuantitativa, a fin de tomar decisiones a partir de información monetaria, facilitando el reconocimiento de acciones que permitan la atención de los riesgos evaluados y el desarrollo de la etapa preoperativa y operativa. Es por ello que el presente documento busca exponer las metodologías de valoración cuantitativa del riesgo, reflejando los costos asociados a la ocurrencia de los riesgos para facilitar el proceso de cuantificación del proyecto actual y demás proyectos de inversión de orden público y privado. Dentro de los resultados y conclusiones expuestos, se evidencia la importancia de la data a fin de presentar variables independientes que den soporte a la cuantificación y el ajuste al Capex y Opex para la atención de los riesgos asociados a la inversión u operación.

After the qualitative analysis for the identification and severity of the risks of an investment project carried out in Medellin, the search for quantitative valuation methodologies was initiated, to make decisions based on monetary information, facilitating the recognition of actions that allow the attention of the evaluated risks and the development of the pre-operational and operational stage. That is why this document seeks to expose the methodologies of quantitative risk valuation, reflecting the costs associated with the occurrence of risks to facilitate the quantification process of the current project and other public and private investment projects. Within the exposed results and conclusions, the importance of the data is evidenced to present independent variables that give support to the quantification and the adjustment to the Capex and Opex for the attention of the risks associated to the investment or operation.

Referencias

Álvarez, M., Henao, R. y Duque, E. (2007). Clasificación de eventos sísmicos empleando procesos gaussianos. Scientia Et Technica, 1(35), 145-150.

Fernández, A. y López, A. (2013). Validación mediante método Delphi de un sistema de indicadores para prever, diseñar y medir el impacto sobre el desarrollo local de los proyectos de investigación en el sector agropecuario. Ciencias Técnicas Agropecuarias, 22(3), 54-60.

Fernández, D. (2015). Cálculo estocástico en finanzas: Aplicación del Modelo Browniano Geométrico para la predicción del activo subyacente FCC.MC en el IBEX-35 [Tesis Doctoral]. Universitat Politécnica de Valencia.

Gujarati, D. y Porter, D. (2010). Econometría. McGraw Hill.

Herrerias-Pleguezuelo, R. y Pérez, E. (2004). Estimación de una distribución beta como modelo para su utilización en el método PERT. En Actas de la III Reunión Científica ASEPELT-ESPAÑA (pp. 19-25). Universidad de Murcia.

Merton, R. y Samuelson, P. (1992). Continuous-time finance. https://vdocuments.net/continuous-time-finance.html.

Ministerio de Hacienda y Crédito Público. (2020). Metodología de valoración de obligaciones contingentes para proyectos de infraestructura: El caso colombiano. Minhacienda.

Morales, P. (2012). Tipos de variables y sus implicaciones en el diseño de una investigación.Universidad Pontificia de Comillas.

Oleaga, G. (2011). Sobre la ecuación de Black-Scholes. Boletín de Matemáticas, 18(1), 85-104.

Palacios-Cruz, L., Pérez, M., Rivas-Ruiz, R. y Talavera, J. (2013). Investigación clínica XVIII. Del juicio clínico al modelo de regresión lineal. Revista Médica del Instituto Mexicano del Seguro Social, 51(6), 656-661.

Quirama, U., Sepúlveda-Aguirre, J. A., Aguirre, A. y Garcés, L. F. (2020). Riesgos financieros en pequeñas y medianas empresas. Revista Venezolana de Gerencia, 26(91), 22-39.

Rodríguez, M. y Mendivelso, F. (2018). Diseño de investigación de corte transversal. Revista Médica Sanitas, 21(3), 141-146.

Saavedra-Montes, A. y Sanch, G. J. (2022). Método de enseñanza/aprendizaje aplicado a los sistemas de energía eléctrica. Scientia et Technica, 27(1), 7-14.

Valladares, L. (2022). Pedagogías del riesgo: alfabetización científica en tiempos de pandemia. Eureka, 130101-130123.

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.