Influencia de los principios éticos del contador público en la evasión fiscal Influence of the ethical principles of the public accountant in tax evasion

Contenido principal del artículo

-

Luis David Delgado Vélez

-

Hernán Arturo Montes González

-

Heidy Tatiana Morales Rodríguez

-

Cristian Andrés Castañeda Cifuentes

-

Lorena Martínez Soto

https://orcid.org/0000-0002-3642-3692

https://orcid.org/0000-0002-3642-3692

Cómo citar

Resumen

Entre las razones por las cuales se sancionan a las empresas en términos tributarios están la omisión de ingresos y la inclusión de costos inexistentes en las declaraciones, lo que va en contra de la planeación fiscal y tal conducta puede denominarse evasiva. La ley determina la gravedad de las conductas inadecuadas y las sanciones pertinentes, estas van desde una amonestación, hasta la cancelación de la inscripción de la tarjeta profesional. El abordaje metodológico es inductivo, mediante análisis de hechos particulares, de tipo cualitativo, se busca identificar, recopilar y analizar el problema mediante una revisión documental sobre la influencia de la ética profesional del contador público en la evasión fiscal. Es posible afirmar que las principales faltas éticas cometidas por los contadores sancionados son la integridad, responsabilidad, competencia y diligencia profesional, conducta ética y comportamiento profesional, ya que la totalidad de los sancionados han violado estos cinco principios.

Palabras clave:

evasión, contador, sanción, principios éticos, impuestos..Abstract

Among the reasons why companies are sanctioned in tax terms are the omission of income and the inclusion of non-existent costs in the declarations, which goes against tax planning and such conduct can be called evasion. The law determines the seriousness of the inappropriate behaviors and the pertinent ones, these range from a reprimand to the cancellation of the registration of the professional card. The methodological approach is inductive, through the analysis of particular facts, of a qualitative nature, it seeks to identify, compile, and analyze the problem through a documentary review on the influence of the professional ethics of the public accountant in tax evasion. The main ethical offenses committed by sanctioned accountants are integrity, responsibility, competence and professional diligence, ethical conduct, and professional behavior. Well, all those sanctioned have violated these five principles.

Key words:

evasion, accountant, sanction, ethical principles, taxes..INTRODUCCIÓN

A través de esta investigación se dan indicios de la influencia que tiene la observación de los principios éticos del profesional contable en la evasión fiscal en Colombia, centrado específicamente en el impuesto de rentas y complementarios y el IVA.

Una de las razones por las cuales se sanciona en términos tributarios es omitir los ingresos en las declaraciones, así como la inclusión de gastos o costos inexistentes, lo que claramente va en contra de la planeación fiscal y tal conducta puede denominarse evasiva.

La evasión fiscal está definida como una práctica ilícita por parte de los contribuyentes, porque omiten sus deberes tributarios. Cuando los contribuyentes no cumplen con sus obligaciones fiscales provocan en la Nación un incremento significativo en las cargas tributarias, inequidad y una inestabilidad de las finanzas del Estado.

Cabe mencionar que, la evasión en Colombia es una práctica llevada a cabo por personas naturales y jurídicas, afectando de este modo a la población en aspectos sociales, económicos, culturales y fiscales; en razón de que los recursos no llegan a las arcas del Estado para cumplir con su cometido, puesto que algunos contribuyentes tienen conductas que van en deterioro de los principios éticos y morales.

Por lo anterior, al referirse a la administración de los impuestos de renta y complementarios, así como el IVA, el Decreto 1292 de 2015 menciona que, la DIAN se encarga de la recaudación de impuestos, asimismo de su fiscalización, cobro, liquidación y sanción que estén relacionadas con el cumplimiento de obligaciones tributarias (Art. 1). Es una tarea ardua la administración tributaria el fiscalizar la evasión de impuestos y reducirla. López (2019), refiriéndose al tema, afirma que, a diciembre de 2019 los niveles de evasión se posesionan en un 30 % del recaudo total de impuesto al año causando, lo cual como se menciona previamente, hace daño al desarrollo de la Nación.

Pensando en mitigar el impacto de la evasión se crea la Ley 43 de 1990, donde se regula el actuar del contador público como actor principal en la transparencia de los negocios y se le confiere la potestad de dar fe pública. En ese sentido, los contadores públicos son quienes dan confianza en los negocios, sin embargo, debido a las múltiples faltas que se han cometido contra la ética profesional, ha denotado un rezago en la confianza, es por ello que los contadores están llamados a evitar la evasión como parte de responsabilidad para contribuir a la recuperación de la confianza perdida a través de los años. Un contador que comete una defraudación fiscal se puede someter a una o varias de las siguientes sanciones según versa la Ley 43 de 1990: si es una falta leve, se considera una amonestación y pueden llegarse a pagar multas de hasta 5 salarios mínimos c/u, llegando así a la suspensión de la inscripción y la cancelación de la misma si llega a ser una falta grave.

Lo anterior lleva a plantear el interrogante, ¿cómo la evasión fiscal puede ser el resultado de la influencia que tienen los valores éticos en los profesionales contables? En ese sentido, se considera que, por la falta de observación a los principios, los contadores han perdido la esencia para lo cual están llamados, pese a que con el paso del tiempo ha disminuido el número de sancionados, no indica que se haya dejado de evadir, por el contrario, se buscan nuevas maneras de hacerlo.

El estudio tiene como fin, identificar a través de un rastreo documental las principales faltas éticas relacionadas con la evasión por las cuales la Junta Central de Contadores ha sancionado a la mayoría de profesionales contables, del mismo modo, recopilar información documental sobre cómo el contador público, a través de su ética profesional, ha tenido influencia entorno a la evasión, tomando como base el impuesto al valor agregado e impuesto de renta y complementarios en Colombia, y analizar a través de la revisión documental, el papel que juega el Contador Público frente a la evasión en el impuesto al valor agregado e impuesto de renta y complementarios, así como su relación con los principios éticos en los profesionales contables.

DESARROLLO

A través del pago de impuestos que son de carácter obligatorio, la ciudadanía contribuye al financiamiento del Estado, para que este pueda cumplir con su cometido social. Se debe tener claro que los impuestos son una de las fuentes de financiación para el Estado colombiano, pero no la única, puesto que, en el Estatuto Orgánico de Presupuesto, reglamentado en el Decreto 111 de 1996, se determinan las distintas categorías mediante las cuales el Estado obtiene los recursos.

Sin embargo, “existen contribuyentes que no pagan impuestos, mientras que otros aprovechan los vacíos legales que existen de las normas tributarias y de esta manera distorsionan su sentido para pagar un monto inferior al que deberían pagar realmente” (Perea et. al, 2016, p. 10). De lo anterior, se desprende la duda si los principios éticos con los que cuenta el contador público tienen influencia en los momentos en los que se dará la evasión de dichos impuestos.

En ese sentido, Piñeros (2013) en su investigación, indica que el fraude y la evasión fiscal en Colombia pueden estar condicionados a factores como, a) económicos, por el ahorro que supone; b) psicológicos, porque se concibe el sistema tributario en Colombia como indebido, y los servicios ofrecidos por el Estado de pésima calidad; c) sociopolíticos, donde la corrupción y el uso inadecuado de los ingresos del Estado son el pan diario; d) legales, puesto que las normas son difíciles de comprender; e) culturales, la ilegalidad se concibe como algo normal.

Asimismo, Piñeros (2013) refiere el no cumplimiento y el soborno por parte de los ciudadanos referente a los asuntos públicos y los factores que se relacionan con la confiabilidad en el Estado cuando no llegue a ejecutar las obras o estas sean de mala calidad (p. 12).

Es prudente afirmar que, no todos los contribuyentes evaden su obligación frente al Estado en el pago de los impuestos, por el contrario, muchos colocan por encima sus principios éticos antes de realizar actos en contra de su moral, ya sea por temor a las sanciones o por un compromiso social (Chagcha & Pérez, 2022). Asimismo, Peña (2017) menciona que Colombia carece de sistemas efectivos de control a la evasión, ya que este, como delito, no se encontraba en el ordenamiento jurídico (Ley 1819 de 2016, p. 110).

Por lo anterior, en la sociedad pueden aplicarse principios éticos individuales y/o a nivel comunitario. La ética indica la manera de relacionarse con los demás, para en ese sentido tener una reivindicación en términos morales por pertenecer a una comunidad (Sulitzeanu-Kenan et al., 2022); por su parte, los principios éticos a nivel comunitario indican que las comunidades también se relacionan entre sí, en tanto la manera en que una comunidad trata a cada uno de sus miembros (Van de Walle & Migchelbrink, 2022).

Del Campo (2018) argumenta que un buen gobierno se fundamenta en instituciones representativas y legítimas, que a su vez son la base de una democracia estable y de una sociedad bien informada y participativa. Adicionalmente, se considera que la conducta ética siempre está en búsqueda del bien común (Bautista, 2009; Contreras, 2022).

De este modo, se considera que los impuestos son una manera de enfrentar las necesidades sociales y que deben ser aplicados de acuerdo con las posibilidades de cada ciudadano (Rodríguez, 2019; Del Campo, 2018; Bernabé & Gema, 2020). No obstante, y a lo largo de los años, los impuestos han ido cambiando, anteriormente existieron impuestos que se utilizaban para apoyar solo unos a pocos y no era evidente el beneficio en su utilización (Lozano, 2016).

Para la Dirección de Impuestos y Aduanas Nacionales - DIAN (2015), el impuesto se define como aquel tributo que establece la ley como obligación tributaria a favor del sujeto activo. Si bien es cierto que los impuestos son obligatorios para cada ciudadano según su estatus, también es necesario comprender su utilidad, es así como los impuestos, tal como se expresa anteriormente, sirven para financiar los gastos de un país, los cuales a su vez sirven para suplir las necesidades comunes.

La Universidad de Estudios Tecnológicos y Avanzados para la Comunidad - ETAC (2020), señala que los tributos son utilizados para sufragar las erogaciones del Estado, en consecuencia, se financian las obras públicas, asimismo, se cubren los gastos por la inversión en seguridad, educación y salud.

Cada país tiene sus propios impuestos de acuerdo con la legislación y según la cantidad destinada a cada apropiación del Estado. No obstante, se habla de dos grupos principales de impuestos, que son: directos e indirectos.

Los impuestos directos son los que gravan los ingresos, un ejemplo de ello es el impuesto de renta y complementarios que, según el Estatuto Tributario, establecido mediante el Decreto 624 de 1989, es aplicable a las personas naturales y a los demás contribuyentes, así como en las utilidades comerciales (Pedroza, 2018, p. 32).

Los segundos, son los que gravan el consumo y no afectan directamente a los ingresos. Un ejemplo de ellos es el IVA. Este es un tributo que se cobra sobre la venta y la prestación de servicios al consumidor final. En Colombia, los impuestos se clasifican según su territorialidad, y se dividen así: nacionales, departamentales y municipales, directos e indirectos, permanentes y transitorios.

La Dirección de Impuestos y Aduanas Nacionales es la encargada de recaudar los impuestos nacionales, según Contaduría Pública 3 (s. f.), deben ser emitidos por el poder ejecutivo y sancionados por la Presidencia de la República. Los mismos deben ser publicados en el diario oficial.

Los departamentales por su parte están determinados por Ordenanzas las cuales son emitidas por las asambleas departamentales, deben estar apegadas a las normas nacionales (Contaduría Pública 3, s. f.). Los impuestos municipales, reglamentan con Acuerdos municipales que son expedidos y aprobados igualmente por el Concejo municipal o distrital, también deben estar sujetos a las regulaciones nacionales (Contaduría Pública 3, s. f.).

Para evitar dificultades por el no pago de los tributos, es necesario que cada contribuyente acuda a un profesional competente, el cual será el encargado de velar por ese fin. Es aquí, donde el contador público realiza un papel importante en la sociedad. El contador hace parte de la lista de los profesionales que están preparados para realizar el cálculo de los impuestos, ya sea para personas naturales o jurídicas, y se les confiere el privilegio y responsabilidad de dar fe pública de todos los actos en los que participa y/o tiene injerencia.

El contador público es quien ejerce la disciplina de la contabilidad dentro del campo económico e interpreta la contabilidad de una organización o persona.

El Congreso de la República de Colombia a través de la Ley 145 de 1960 (Art. 1) y Ley 43 de 1990 (Art. 1) indica que: un Contador Público es aquella persona natural que cuente con acreditación como profesional, encargado de dictaminar sobre estados financieros y de realizar las actividades contables.

Para lograr lo anteriormente escrito:

Los contadores públicos deben tener algunas características que le ayudarán en todo su proceso, tanto estudiantil como profesional para liderar procesos de análisis, aprender, trabajar en equipo y estar actualizado, entre otras; siendo la más importante el tener valores éticos intachables (Rodríguez, 2019, párr. 5).

El contador público se encarga de defender la buena fe y la hace pública conforme lo dicta la Ley 43 de 1990, en el capítulo 4, título 1. Ahora bien, la ética tiene un impacto significativo en la formación profesional, en vista que constantemente se busca capacitar individuos íntegros, que contribuyan al actuar adecuado de los contribuyentes y que puedan lograr sus propósitos, y así generar un bienestar común (Alvarado & Pantigoso, 2022).

La Universidad Internacional de Valencia - VIU (2018), llevando esta problemática al campo académico indica que, cuando se educa en valores permitirá que la enseñanza y el aprendizaje sean ilimitados, con metas enfocadas en el ámbito moral y en la formación de ciudadanos que sean responsables. Por su parte, el Congreso de la República de Colombia, indica que: el contador debe de actuar de forma intachable, absteniéndose de realizar actos que afecten de forma negativa su reputación (Ley 43 de 1990 art. 37-1).

Es innegable que la educación tiene gran relevancia en la vida de cada individuo, pero, también es cierto que depende de cada persona la manera en la cual asume su propio aprendizaje y pone los conocimientos adquiridos al servicio de los demás. En ese sentido, la ética entra a jugar un papel importante, puesto que permitirá a cada profesional contable no delinquir y se le hará sencillo obedecer las normas de actuación.

Por su parte, Castellanos (2015) afirma que: educar en valores permitirá que los estudiantes establezcan proyectos reales, efectivos y eficaces que se relacionen con aspiraciones internas del estudiante.

Alineado con estos conceptos, Arévalo et al. (2019) afirman que: la contaduría desde sus inicios le permite al profesional realizar operaciones contables y financieras, evitando acciones que atenten contra el orden jurídico.

Así las cosas, el Código de Ética para profesionales de la contabilidad, emitido por el International Ethics Standards Board for Accountants (IESBA, 2009), promulga normas de ética de calidad, para que sean utilizadas por los profesionales contables en el ámbito mundial.

Es importante resaltar que, a lo largo de los años, Colombia se ha visto inmersa en escándalos corporativos de gran significancia y una de las profesiones que más se ve involucrada con dichos escándalos ha sido la contaduría pública, todo esto como consecuencia que, en el día a día del profesional contable tiene bajo su responsabilidad el registro, control, revisión y el análisis de los hechos económicos de una organización.

Lo anterior, pone en un estado de vulnerabilidad a la profesión contable, en vista que en dichos escándalos se ha evidenciado que existen procedimientos inapropiados en la contabilidad, tal como es el caso de la refinería de Cartagena (REFICAR), que luego de una indagación por la Contraloría General de la República, se evidenciaron irregularidades de altas cuantías en los costos de las obras que se ejecutaban (Peláez, 2016).

Otro de los casos de corrupción un poco más reciente, es el del “cartel de la DIAN”, en donde funcionarios y exfuncionarios de la DIAN, se encargaban de realizar operaciones fraudulentas como la creación de empresas no reales y así poder solicitar la devolución del IVA que ocasionó un desfalco por más de trecientos mil millones de pesos en impuestos (González, 2020). En los dos ejemplos citados anteriormente, estuvieron involucrados profesionales de la contaduría pública.

Cuando un profesional contable comete actos que van en contra la ley, por fraude, evasión o cualquier otro hecho que atente contra las arcas del Estado, pone en duda sus valores éticos y morales. La Corte Constitucional en la Sentencia C-015 de (1993), en el título IV.2, indica que la evasión supone la infracción a la ley, donde el contribuyente, tiene una obligación fiscal específica, y por abstención o comisión evita su pago. Por otra parte, la misma Sentencia define la evasión fiscal como un fraude fiscal, que se denota como un delito en la jurisprudencia.

En la Figura 1, se detallan los artículos de la Ley 43 de 1990 encargados de regular las faltas del contador público y las sanciones a las cuales están expuestos.

Figura 1: Tipos de sanciones según su falta a los contadores públicos.

Por otro lado, Hernández-Gil et al. (2019) afirman que: un contador público debe de formarse en competencias tanto técnicas como intelectuales para ejercer su profesión de una forma adecuada y fiable; asimismo, debe contar con valores y principios que lo hagan ver como una persona competente.

En ese contexto, Ibarra (2005) afirma que a nivel globalizado la formación profesional tiende a una formación completa, donde se involucren todas las habilidades que los prepare para el mundo laboral, sin embargo, se insiste en los valores y las actitudes que llevan a actuar al sujeto y que por lo tanto contribuyen a un desempeño de su profesión con integridad, llevándolo a un ejercicio responsable. En consecuencia, el autor asevera que los pilares de la formación integral para la preparación de los profesionales del nuevo milenio son: la formación profesional y la formación ética.

Vale la pena mencionar que, según Vargas & Católico (2007) y Vázquez (2021), en los últimos años los Contadores Públicos han estado vinculados con grupos delictivos como carteles. Estas organizaciones aprovechan las habilidades de los profesionales contables para lavar activos y financiar las actividades de terrorismo con todo tipo de operaciones financieras a simple vista ilegales. Por ello, un número significativo de contadores, han estado llevando a cabo su labor sin atender a cabalidad los principios éticos que regulan esta profesión.

Los constantes cambios en la profesión contable obligan a que los órganos gubernamentales realicen modificaciones a las leyes que los rigen, esto con el fin de que cada profesional mantenga una ética intachable en cada uno de los procesos laborales en los que se desempeña. La responsabilidad que supone un profesional contable no es nada sencilla, puesto que en él recaerá la culpa de cualquier proceso que esté errado y deberá responder por éste. Dentro de las responsabilidades que tiene el contador público se encuentran las siguientes:

-

Responsabilidad social: compromiso de un individuo o entidad que tiene con la sociedad por medio de una decisión que va a generar un impacto ya sea positivo o negativo. (Excélsior S.A, 2010, p. 1). En consecuencia, el profesional contable tiene la responsabilidad social de propender por el bienestar de todos, observando siempre los principios éticos

-

Responsabilidad administrativa: la Ley 222 de 1995, art. 24 que subrogó al artículo 200 del Código de Comercio Colombiano indica que: los administradores son los responsables de las acciones malas que ocasionen a la sociedad. No contarán con la responsabilidad si no tienen conocimiento de la acción o hayan votado en contra y no la ejecuten

-

Responsabilidad civil: los contadores públicos, en esta responsabilidad, deberán indemnizar económicamente el daño causado, ya sea por culpa o dolo, siempre actuando bajo los principios contables

-

Responsabilidad penal: El contador deberá asumir las consecuencias de ley, al vulnerar una conducta

-

Responsabilidad tributaria: El profesional contable, llega a ser líder en asesorías contables y financieras de su profesión, con altos estándares laborales en asuntos tributarios, por lo que su rol en la sociedad colombiana es necesario

Fuente: elaboración propia (2021).

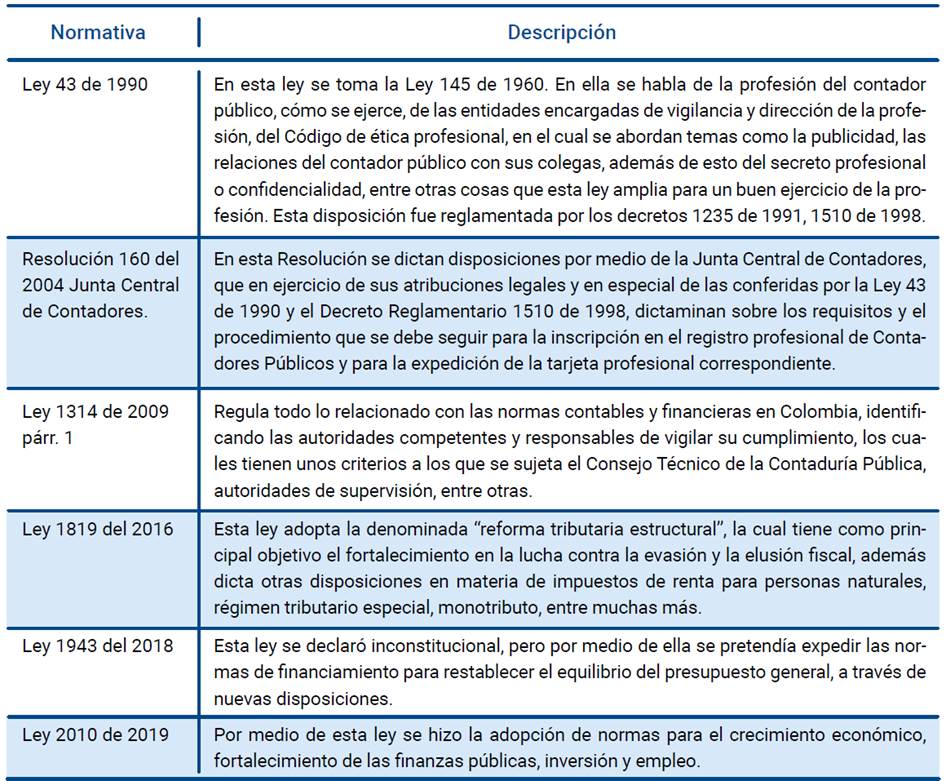

Tabla 1: Normativa.

Las sanciones que sean impuestas por parte de la Junta Central de Contadores ante las conductas inadecuadas pueden ir desde una amonestación o multa, la cual se impone cuando un profesional comete un error que es considerado leve; una suspensión de la tarjeta profesional, donde dicha suspensión puede ir desde 1 mes hasta 12 meses; y por último, la cancelación de la inscripción de la tarjeta profesional, donde la persona no podrá ejercer nunca más su profesión; estas dos últimas sanciones se imputan cuando se comete una falta que es considerada grave; inclusive un delito de alta complejidad puede ser castigado con cárcel.

Actualmente, por las conductas inapropiadas por parte de algunos profesionales contables, la sociedad tiende a señalar a los que hacen parte de la misma profesión y es por esta razón que se ve bastante afectada en términos de credibilidad, debido a que entre más contadores sancionados existan menos confianza tendrán ante la sociedad.

Metodología

El tipo de investigación que se llevó a cabo fue la descriptiva y de orientación inductiva, dado que se permite llegar al objetivo mediante análisis de hechos particulares. La investigación es de enfoque cualitativo puesto que en esta se hace un estudio de la realidad, en donde se interpretarán los fenómenos con respecto a las personas que se encuentran implicadas (Blasco & Pérez, 2007, p. 17). Se utilizaron fuentes secundarias de información para la revisión de la literatura, y para analizar el problema de investigación propuesto se recopiló y analizó la información asociada a los casos registrados en la base de datos de la Junta Central de Contadores durante los años 2016-2020, en los que se evidenció la influencia de la ética profesional del contador público en la evasión fiscal, para posteriormente proponer algunas alternativas de mejoramiento.

Resultados

Principales faltas éticas por las cuales han sido sancionados los profesionales contables.

De acuerdo con la información encontrada en la Junta Central de Contadores, los contadores han infringido y han violado al menos 5 principios como lo son: conducta ética, integridad, responsabilidad, competencia y diligencia profesional y comportamiento profesional.

Influencia de la ética profesional contable en la evasión

En la Tabla 2 se evidencia la relación de la cantidad de mujeres y hombre sancionados entre los años 2016 y 2020.

Fuente: elaboración propia (2021).

Tabla 2. : Relación entre mujeres y hombres sancionados.

Observando la Tabla 2, se deduce que en el año 2016 la cantidad de hombres (68) y mujeres (56) que infringieron el código de ética fue más alta que la de los demás; en los otros cuatro años han sido los hombres los mayores sancionados. Las mujeres que han sido sancionadas en este rango de tiempo representan un 39,86% del total de los sancionados y los hombres representan un 60,14%.

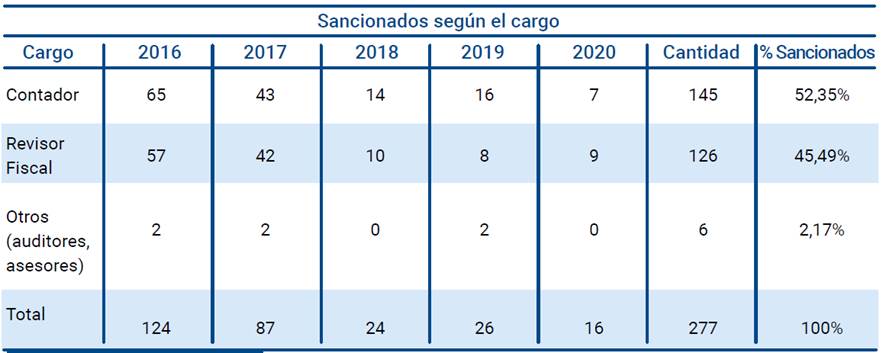

En la Tabla 3 se evidencia la cantidad de sanciones de acuerdo con el cargo que ostentan los profesionales contables:

Fuente: elaboración propia (2021).

Tabla 3: Sanciones según el cargo.

Se observa que, de los 5 años en estudio, 2016 fue el año en que más sanciones se han impuesto, con 67 profesionales que ejercen la profesión como contadores de compañías, 57 que en su momento ejercían como revisores fiscales y 2 que ejercían como asesores y/o auditores.

Por otra parte, se observa que el 52,35% de los profesionales sancionados durante los periodos en estudio, han sido ejerciendo como contadores, el 45,49% han sido sancionados prestando servicios de revisoría fiscal y el 2,17% actividades relacionadas con asesorías y auditorías.

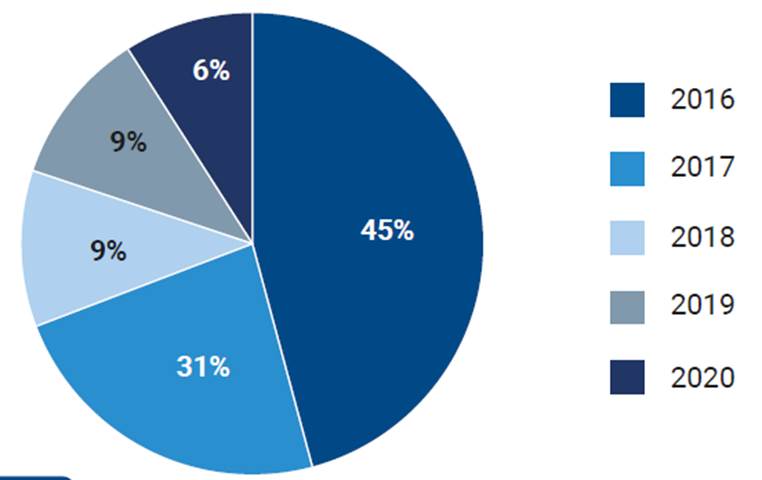

En la Figura 2, se observa el total de contadores sancionados por cada periodo de estudio entre los periodos 2016 y 2020.

Figura 2.: Contadores sancionados por año.

Del total de los contadores sancionados durante los periodos comprendidos entre 2016 y 2020, el 45 % fue en el 2016 y el 31 % en 2017, siendo esos periodos los que contemplan los porcentajes más representativos. Por su parte, para los años 2018 a 2020 ha tenido una disminución considerable, de tal modo que se observa que para 2018 y 2019 el porcentaje es del 9 % y para el 2020 del 6 %.

Rol del contador público frente a la evasión en el IVA y la renta

Un contador público tiene como responsabilidades: aplicar, interpretar y manejar la norma vigente, que garantice transparencia y genere confianza en los procesos que se llevan a cabo (Blanco & González, 2018, pp. 6-7).

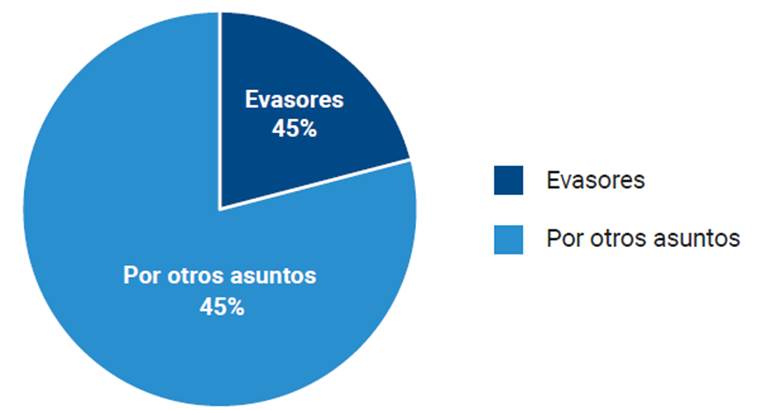

En línea con el concepto previamente citado, se presenta la Figura 3, donde se evidencia el porcentaje de evasores que existieron entre los años 2016 y 2020.

Figura 3: Porcentaje de evasores 2016-2020

Se ha observado que del 100 % de los profesionales contables sancionados, el 21 % han sido sancionados por conductas evasoras, mientras que el 79 % han sido sancionados por otras faltas al código de ética.

Por otro lado, la Figura 4 muestra el porcentaje de acuerdo con los profesionales que evadieron el impuesto de renta y complementarios, el Impuesto al Valor Agregado IVA y otras conductas evasivas.

Figura 4: Porcentaje de evasores 2016-2020

Se observa que del 21 % de los profesionales contables sancionados por evasión, el 69 % equivalen a los sancionados por evasión del impuesto de renta y complementarios, el 22% han sido sancionados por evasión del IVA y el 9 % hace parte de otras conductas de evasión.

Es importante mencionar que, además de los principios violados por los profesionales contables, los contadores que han sido sancionados quebrantan el artículo 42 del código de ética estipulado en la Ley 43 de 1990, el cual versa que un contador público se reusará a prestar sus servicios cuando estos sean contrarios a la ética y la moral, haciendo que este no haga un correcto ejercicio de su profesión.

De los resultados obtenidos, se evidencia que la tendencia se ha visto disminuida, lo cual afecta de manera positiva la profesión, puesto que desde la sociedad mejora la percepción hacia ellos, esto da evidencia que hoy día, el contador se ha acreditado de una manera más efectiva en cuanto a la observancia del código de ética profesional. Lo anterior, pese a que en el año 2016 la probabilidad que los profesionales contables fueran sancionados era muy alta debido a que no había un seguimiento adecuado por los entes de control y se les permitía actuar de manera más deliberada.

Del mismo modo, se considera que las Instituciones de Educación Superior han sido más eficientes en la inclusión en sus programas académicos de la enseñanza de la ética profesional. Eso lleva a que hoy en día exista una influencia positiva sobre la ética de los profesionales contables, el esfuerzo no es únicamente de las universidades, es prudente atribuir esta mejoría en gran parte al esfuerzo realizado por la Junta Central de Contadores como órgano disciplinario y de control, por mejorar en la vigilancia del ejercicio profesional.

Cabe aclarar que los resultados de los años 2016, 2017 y 2018 se ven afectados, ya que para tales periodos diferentes contadores públicos fueron sancionados nuevamente toda vez que, a pesar de tener una sanción, seguían en ejercicio de las funciones propias de la profesión lo cual les acarreó un nuevo acto disciplinario.

Las cifras mencionadas en los resultados reiteran que algunos los profesionales contables desprestigian la profesión a lo largo de los años; sus malas prácticas se siguen presentando sin importar que ya existen antecedentes graves por otras personas. Sin embargo, se denota que con el pasar de los años los contadores se han visto influenciados positivamente gracias a las capacitaciones sobre ética profesional que brindan las universidades y al arduo trabajo de control de los órganos encargados.

Esta investigación está alineada con los estudios previos en los cuales se ha evidenciado que los profesionales contables han sido vistos con algún grado de desconfianza por el actuar mismo de algunos que integran el gremio, pese a ello, es claro que hoy en día ha mejorado la confianza y se evidencia en que sólo 16 contadores fueron sancionados en el año 2020, cifra que a pesar de ser significativa, da un grado importante de tranquilidad, al aseverar que los actuales profesionales se preocupan por dignificar la profesión.

CONCLUSIONES

Las principales faltas éticas que han sido sostenidas a través del tiempo por los contadores sancionados ante la Junta Central de Contadores corresponden a conducta ética, integridad, comportamiento profesional, responsabilidad, competencia y diligencia profesional que en su defecto es un 100%, lo cual impacta negativamente la profesión.

Los contadores públicos deben considerar que cuando los servicios que prestan a la sociedad van en contravía a la moral y a la ética, ellos deben rehusarse a prestarlos, puesto que estos interfieren con el ejercicio correcto de la profesión y les acarrearía serios problemas con los órganos de control.

Cuando un profesional contable se ve afectado por una sanción, está en la obligación de suspender sus labores por el tiempo en que ha sido sancionado y así no repercutir en más errores que van en contra de su profesión.

A través del tiempo, se evidencia cómo ha ido disminuyendo el porcentaje de contadores que infringen las normas del Código de Ética gracias al trabajo realizado por los órganos de control, acreditando de una manera más efectiva al contador en referencia con la ética profesional.

La Junta Central de Contadores, como órgano disciplinario y de control, ha sido pieza clave en el proceso de mitigar la evasión y el desprestigio de la profesión gracias al esfuerzo por aportar más vigilancia en el ejercicio profesional contable, logrando una influencia positiva sobre la ética en los contadores públicos la cual se evidencia en la reducción de sanciones en los últimos años.

En cuanto a la evasión del Impuesto de Renta y Complementarios y el IVA, no es uno de los factores por los cuales más se sanciona, pese a ello, es preocupante que en los impuestos exista un porcentaje alto frente a la evasión que asciende al 21 % de los sancionados, es un tema que no debería presentarse puesto que los contadores son profesionales que tienen el deber de dar fe pública, brindando confianza a la sociedad.

Los profesionales contables a través de los años se ven involucrados en actos de evasión, especialmente en impuesto de rentas e impuesto al valor agregado IVA, teniendo en cuenta que son estos los dos impuestos más significativos en el recaudo del Estado, este actuar afecta significativamente el desarrollo del país, teniendo como consecuencia que sea menos equitativo.

Entre las razones por las cuales se sancionan a las empresas en términos tributarios están la omisión de ingresos y la inclusión de costos inexistentes en las declaraciones, lo que va en contra de la planeación fiscal y tal conducta puede denominarse evasiva. La ley determina la gravedad de las conductas inadecuadas y las sanciones pertinentes, estas van desde una amonestación, hasta la cancelación de la inscripción de la tarjeta profesional. El abordaje metodológico es inductivo, mediante análisis de hechos particulares, de tipo cualitativo, se busca identificar, recopilar y analizar el problema mediante una revisión documental sobre la influencia de la ética profesional del contador público en la evasión fiscal. Es posible afirmar que las principales faltas éticas cometidas por los contadores sancionados son la integridad, responsabilidad, competencia y diligencia profesional, conducta ética y comportamiento profesional, ya que la totalidad de los sancionados han violado estos cinco principios.

Among the reasons why companies are sanctioned in tax terms are the omission of income and the inclusion of non-existent costs in the declarations, which goes against tax planning and such conduct can be called evasion. The law determines the seriousness of the inappropriate behaviors and the pertinent ones, these range from a reprimand to the cancellation of the registration of the professional card. The methodological approach is inductive, through the analysis of particular facts, of a qualitative nature, it seeks to identify, compile, and analyze the problem through a documentary review on the influence of the professional ethics of the public accountant in tax evasion. The main ethical offenses committed by sanctioned accountants are integrity, responsibility, competence and professional diligence, ethical conduct, and professional behavior. Well, all those sanctioned have violated these five principles.

Referencias

Alvarado, U. & Pantigoso, F. (2022). Ética del servidor público: revisión sistemática. Igobernanza, 5(17), 90–106.

Arévalo, A., Baratta, K., Balcázar, K. & Monsalve, M. (2019). Liderazgo Estratégico, 9(1), 70-81.

Bautista, D. (2009). Ética pública y buen gobierno. IAPEM.

Bernabé, A. y Gema, P. (2020). Democracia, Gobierno y Administración pública contemporánea. Revista Española de Ciencia Política, 58, 243-246.

Blanco, J. & González, M. (2018). Compromiso de los contadores ante la evasión de impuestos en Colombia [Trabajo de Pregrado]. Universidad de La Salle.

Blasco, J. & Pérez, J. (2007). Metodologías de Investigación en las Ciencias de la Actividad Física y el Deporte: ampliando Horizontes. Recuperado de https://rua.ua.es/dspace/bitstream/10045/12270/1/blasco.pdf

Castellanos, M. (2015). La ética en la sociedad actual y la importancia de la formación en valores durante la educación universitaria. Reconstitución de Instituciones, 1(3), 30-39.

Chagcha, C. & Pérez, O. (2022). Ética pública: herramienta pendiente de la lucha anticorrupción en el Ecuador. Revista Científica Ecociencia, 9(3), 21–36.

Contaduría Pública 3. (s. f.). Impuestos Nacionales, Departamentales y Municipales. Contabilidad de la Financiación. http://contaduriapublicatercero3841.blogspot.com/2017/06/impuestos-nacionales-departamentales-y.html

Contreras, C. (2022). Análisis del principio de la transparencia a través de los índices MDM e ITA en relación con el buen gobierno y la buena administración: en los municipios de Galapa, Piojó, Ponedera, Sabanalarga y Santa Lucía del departamento del Atlántico años 2018 a 2020 [Tesis de Maestría]. Universidad del Norte.

Corte Constitucional de Colombia. Sentencia C-015 de 1993 (M. P. Eduardo Cifuentes Muñoz: enero 21 de 1993).

Decreto 111 de 1996. Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el estatuto orgánico del presupuesto. 15 de enero de 1996. D. O. No. 42.692.

Decreto 624 de 1989. Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales. 30 de marzo de 1989. D. O. No. 38.756.

Decreto 1292 de 2015. Por el cual se modifica parcialmente la estructura de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales. 17 de junio de 2015. D. O. No.49.546.

Del Campo, E. (2018). Buen gobierno y confianza institucional. Dilemata, (27), 55-71.

DIAN. (2015). La Entidad. DIAN. https://www.dian.gov.co/dian/entidad/Paginas/Presentacion.aspx#:~:text=de%20la%20Entidad%3F-,La%20Unidad%20Administrativa%20Especial%20Direcci%C3%B3n%20de%20Impuestos%20y%20Aduanas%20Nacionales,cumplimiento%20de%20las%20obligaciones%20tributarias%2C

ETAC. (2020). Aliat Universidades. ETAC. https://etac.edu.mx/blog-etac/index.php/que-son-los-impuestos/

Excélsior S.A. (2010). Colegio Público de Contadores. Excélsior. https://www.ccpm.org.mx/avisos/09112010fiscal.pdf

González, J. (2020). Condenan a 10 personas por el denominado cartel de las devoluciones del IVA. Caracol Radio. https://caracol.com.co/radio/2020/05/31/judicial/1590892524_795852.html

Hernández-Gil, C., Losada-Rodríguez, N. & Orozco- Calderón, D. (2019). La influencia de la contabilidad creativa en la ética profesional del contador público. Rev. investig. desarro. innov., 10(1), 53-65.

Ibarra, G. (2005). Ética y formación profesional integral. REencuentro. Análisis de Problemas Universitarios, (43), 0.

International Ethics Standards Board for Accountants. (2009). Consejo de Normas Internacionales de Ética para Contadores. Código de Ética para profesionales de Contabilidad. IFAC. https://www.ifac.org/system/files/publications/files/codigo-de-etica-para-profesionales-de-la-contabilidad.pdf

Ley 43 de 1990. Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones. 13 de diciembre de 1990. D. O. No. 39.602.

Ley 145 de 1960. Por la cual se reglamenta el ejercicio de la profesión de Contador público. 30 de diciembre de 1960. D. O. No. 30.433.

Ley 222 de 1995. Por la cual se modifica el Libro II del Código de Comercio, se expide un nuevo régimen de procesos concursales y se dictan otras disposiciones. 20 de diciembre de 1995. D. O. No. 42.156.

Ley 1314 de 2009. Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. 13 de julio de 2009. D. O. No. 47.409.

Ley 1819 del 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. 29 de diciembre de 2016. D. O. No. 50.101.

Ley 1943 del 2018. Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones. 28 de diciembre de 2018. D. O. No. 50.820.

Ley 2010 de 2019. Por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la Ley 1943 de 2018 y se dictan otras disposiciones. 27 de diciembre de 2019. D. O. No. 51.179.

López, J. (2019). Resultados de búsqueda para la evasión equivale a 30 del total de lo que se recauda de impuestos al año. La República. https://www.larepublica.co/buscar?-Term=la%20evasion%20equivale%20a%2030%20del%20total%20de%20lo%20que%20&Limit=10&Offset=0&Order=Descending&Op=And

Lozano, M. (2016). ¿Para qué sirven los impuestos? UTEL. https://utel.mx/blog/10-consejos-para/para-que-sirven-los-impuestos/#:%7E:text=Los%20impuestos%20es%20la%20disposici%C3%B3n,aporte%20una%20parte%20para%20hacerlo.

Pedroza, J. (2018). Reformas Tributarias En Colombia Del 2002 Al 2017, Impuesto De Renta, Impacto Económico En Las Personas Naturales No Obligadas A Llevar Contabilidad [Trabajo de Grado]. Universidad de Cundinamarca.

Peláez, L. (2016). Reficar: ¿el escándalo económico del siglo? Revista Semana. https:// www.semana.com/economia/articulo/reficar-las-irregularidades-por-sobrecostos/458610/

Peña, A. (2017). La ineficacia de la penalización tributaria en Colombia. Gerencia Libre, (3), 108-117.

Perea, V., Talero, L. & Varela, M. (2016). Análisis de vacíos existentes en las normas fiscales usados para evadir impuestos en Colombia en los años 2014-2015 [Trabajo de grado de Especialización]. Universidad La Gran Colombia.

Piñeros, M. (2013). La evasión y el pago de impuestos. Análisis del comportamiento del contribuyente desde la racionalidad y la interacción social [Trabajo de grado de Especialización]. Universidad Pedagógica Nacional.

Resolución 160 de 2004 [La junta central de Contadores]. Por la cual se dictan disposiciones sobre los requisitos y el procedimiento para la inscripción en el registro profesional de Contadores Públicos y para la expedición de la tarjeta profesional correspondiente. 3 de agosto de 2004.

Rodríguez, L. (2019). 5 características de un contador público. Poliverso. https://www.poli.edu.co/blog/poliverso/5-caracteristicas-de-un-contador-publico-importantes-para-las-empresas-colombianas

Sulitzeanu-Kenan, R., Tepe, M. & Yair, O. (2022). Public-Sector Honesty and Corruption: Field Evidence from 40 Countries. Journal of Public Administration Research and Theory, 32(2), 310–325

Van de Walle, S. & Migchelbrink, K. (2022). Institutional quality, corruption, and impartiality: the role of process and outcome for citizen trust in public administration in 173 European regions. Journal of Economic Policy Reform, 25(1), 9-27.

Vargas, C. & Católico, D. (2007). La responsabilidad ética del Contador Público. Revista activos, 7(12), 121-134.

Vázquez, J. (2021). RTC, más que crimen organizado, cárteles o narcotráfico. Secuencia (111), 1-30.

VIU. (2018). En qué consiste la educación en valores. Universidad Internacional de Valencia.

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.