Rol del contador público en las organizaciones de Medellín desde una perspectiva empresarial Role of the public accountant in the organizations of Medellin from a business perspective

Contenido principal del artículo

-

Jesús Daniel Rico Buitrago

Conflictos de interés

No

-

Carlos Hernán González Parias

Conflictos de interés

No existe

-

Danna María Álvarez Bermúdez

Conflictos de interés

No

-

Diego Andrés Marulanda Garcés

Conflictos de interés

No

https://orcid.org/0000-0002-8117-6782

https://orcid.org/0000-0002-8117-6782

Cómo citar

Recibido: 17 de septiembre de 2024; Aceptado: 11 de noviembre de 2024

Resumen

El presente artículo examina el papel estratégico actual de los contadores públicos en las empresas modernas, destacando su importancia no solo para garantizar el cumplimiento de las obligaciones fiscales y regulatorias, sino también en la viabilidad a largo plazo de las organizaciones. Centrado en las empresas de Medellín, el estudio muestra cómo la función del contador ha evolucionado de un rol técnico tradicional a una posición más estratégica. Se utilizó una metodología cualitativa basada en entrevistas realizadas a gerentes y propietarios de empresas. Los resultados revelan que el 53,67% de los participantes considera que los contadores deben actuar como asesores estratégicos en el proceso de toma de decisiones empresariales. Además, se destaca su contribución en la mejora de la eficiencia operativa y en el apoyo a la sostenibilidad a largo plazo de las compañías. A pesar de estos avances, aún persiste una visión tradicional del contador en algunas organizaciones, lo cual indica que queda un camino por recorrer para que se reconozca plenamente su papel estratégico en la toma de decisiones y en la gestión empresarial, integrándose de manera activa en los comités de trabajo y en la planificación a largo plazo.

Palabras clave:

empresas, planificación financiera, sostenibilidad empresarial.Abstract

The article examines the current strategic role of public accountants in modern companies, highlighting their importance not only in ensuring compliance with tax and regulatory obligations, but also in ensuring the long-term viability of organizations. Focused on companies in Medellin, the study shows how the accountant’s function has evolved from a traditional technical role to a more strategic position. A qualitative methodology was used based on interviews with managers and owners of companies. The results reveal that 53.67% of the participants believe that accountants should act as strategic advisors in the business decision-making processes. Additionally, they are seen as key contributors to improving operational efficiency and supporting the long-term sustainability of companies. Despite these advances, a traditional view of the accountant still persists in some organizations, indicating that there is still a way to go to fully recognize their strategic role as a key factor in decision making and business management, actively integrating them in working committees and long-term planning.

Keywords:

companies, financial planning, business sustainability..Introducción

Con las dinámicas del mercado actual, los empresarios enfrentan la necesidad de mejorar la gestión de la información organizacional, por lo que resulta esencial el apoyo de un profesional en contaduria. El contador, con sus habilidades y conocimientos, puede satisfacer estas demandas, brindando no solo servicios contables, financieros, legales y tributarios, sino también información confiable y relevante para la organización. Esto permite que la administración alcance una transformación significativa en sus procesos decisorios (Suárez, 2018).

En vista de que el ejercicio del profesional contable al interior de las organizaciones ahora tiene una connotación estratégica, con más responsabilidades y retos que la simple realización de los estados financieros, su juicio profesional garantiza la veracidad en la estructura económica y financiera de la empresa. La transparencia y claridad en la información suministrada permitirá que el receptor del mensaje realice valoraciones ajustadas a los intereses y necesidades particulares de la empresa (Pinzón y Serrato, 2021).

Salinas y Torrejano (2018) destacan que el contador público no solo recopila y organiza información, sino que la interpreta en beneficio de la organización y su proceso de planeación, respondiendo a las expectativas de los empresarios. Estos últimos buscan elementos para llevar a cabo proyectos rentables y sostenibles en el tiempo, considerando su entorno y realidad económica. Por ello, tanto las organizaciones como sus colaboradores deben estar preparados para responder a las exigencias del mercado, adaptándose rápidamente a los impactos y efectos que este genera.

Actualmente, los contadores públicos enfrentan desafíos organizacionales derivados de la evolución de los marcos regulatorios, avances tecnológicos y la creciente complejidad de los entornos empresariales globales, entre otros factores. Estos retos exigen una capacidad de adaptación e innovación para mantener su relevancia y efectividad en la profesión. Los desafíos regulatorios y de estandarización, como los impuestos por las Normas Internacionales de Información Financiera (NIIF), destacan la importancia de esta capacidad de adaptación para operar en mercados globales (Perilla y Carranza, 2018). Además, los avances tecnológicos y el manejo de datos presentan dificultades relacionadas con la seguridad y privacidad de la información, así como la necesidad urgente de invertir en tecnología y capacitación. Por ello, los contadores deben desarrollar habilidades en el procesamiento de datos para tomar decisiones financieras en tiempo real (Kechen, 2024).

Se puede establecer que los empresarios buscan contadores con capacidades técnicas y prácticas, que puedan incorporar los cambios exigidos por globalización y formular políticas que permitan afrontar los problemas y aprovechar las oportunidades. El crecimiento empresarial dependerá de la efectividad en las decisiones de los profesionales dado que, a partir de un análisis crítico, puedan identificar y anticipar situaciones potenciales y generen una visión amplia y un control más detallado de la empresa, evitando costos innecesarios en el desarrollo de las actividades (Ríos y Vásquez, 2020).

En consecuencia, los contadores deben aplicar sus conocimientos no solo para registrar transacciones, sino para interpretar datos y utilizar eficientemente los recursos disponibles. La información generada debe contribuir a la administración de las empresas y presentarse en un lenguaje adaptado, para que el mensaje sea comprendido correctamente. Mas allá de los datos que arrojen los números y hechos económicos, una buena comunicación entre el contador y el empresario es primordial (Jiménez y González, 2022).

Así pues, es necesario implementar un sistema de control interno que mantenga el orden organizacional y genere confianza en las actividades e información de la empresa. Aunque los empresarios pueden carecer de conocimientos suficientes para identificar áreas de mejora, los contadores, en su rol de asesores, deben señalar los beneficios que el ente económico puede aprovechar. Tambien es su responsabilidad identificar y analizar las principales dificultades que afecten la eficiencia operativa, propiciando escenarios para la retroalimentación de las actividades y procesos realizados (Arellana et al., 2020).

Finalmente, como señalan Rendón y Vélez (2021), los servicios profesionales del contador público deben generarle a la empresa un valor agregado, que tengan la capacidad de incidir en los resultados del negocio. Así, el empresario dejaría de ver la labor del contador público como parte de un requerimiento legal y lo consideraría una herramienta estratégica para el desarrollo de su empresa: un activo intangible clave para la sustentabilidad y crecimiento empresarial. Considerando lo expuesto, el presente artículo tiene como objetivo analizar el rol del contador público en las organizaciones de Medellín desde una perspectiva empresarial.

El artículo se compone de cinco secciones. En la primera se presentan los fundamentos teóricos y conceptuales: gestión empresarial y comunicación, la adaptación de la contabilidad y su papel en la toma de decisiones empresariales, visión estratégica y planificación financiera como factores clave en la competitividad empresarial. En la segunda sección se describe la metodología, detallando los instrumentos y técnicas de recolección y análisis de la información. La tercera sección presenta de manera descriptiva los resultados de la investigación. En la cuarta sección se realiza la discusión con base a los resultados y los objetivos de la investigación. Finalmente, la última sección desarrolla las conclusiones y reflexiones finales.

Fundamentación teórica

El empresario demanda que los servicios ofrecidos por el contador articulen lo teórico y práctico, de modo que su actuar tenga incidencia no solo en lo financiero, sino también en lo administrativo y operativo. El aporte del profesional contable no se debe limitar a cifras, debe trascender a estrategias que hagan que la empresa sea altamente competitiva en el mercado. Por ello, tiene la responsabilidad de analizar la situación de la organización para establecer objetivos y planes de acción acordes con el contexto en el que se esté trabajando (Suárez, 2012).

En ese mismo contexto, el contador es fundamental en la empresa, puesto que su aporte con información contable para el buen manejo de la entidad se convierte en una herramienta financiera que facilita la comprensión de las operaciones realizadas. Este profesional no solo se ocupa de registrar y mantener el control de las ganancias y los costos, sino también de detectar factores que prolonguen el periodo de vida de la empresa, planeando las entradas y salidas de recursos y utilizando técnicas y procedimientos adaptados a las necesidades del negocio (Zuluaga y Rueda, 2021).

Como resultado, el asesoramiento del contador público permite alcanzar los objetivos organizacionales, dado que su acompañamiento en el manejo y dirección de la compañía da al empresario la seguridad de que los aspectos financieros y fiscales mantienen un registro y control adecuados. Esto es de gran ayuda al momento de tomar decisiones que produzcan valor a la empresa en un entorno de cambios constantes, en el cual la información ordenada y transparente se convierte en un activo importante para comprender y resolver a las demandas del mercado sin generar impactos económicos negativos, sino, por el contrario, resultados favorables para la empresa (Pérez y Campo, 2023).

Con el objetivo de entender el rol actual del contador pública en las organizaciones, resulta útil la relación entre las teorías de la gestión estratégica con esta profesión. De manera específica, la contabilidad de gestión estratégica (SMA, por sus siglas en inglés) permite conectar la gestión estratégica y la contabilidad tradicional, brindando un marco para integrar los datos financieros y no financieros que respalden la toma de decisiones estratégicas. Esta integración es crucial para que las organizaciones se adapten al entorno empresarial dinámico y mantengan una ventaja competitiva.

En ese orden de ideas, la SMA se presenta como una forma de contabilidad de gestión que se apoya tanto en la información externa, como las tendencias del mercado, la dinámica competitiva, entre otros, como en los datos financieros internos, con el objetivo de respaldar las decisiones estratégicas. Su surgimiento responde a las limitaciones de la contabilidad de tradicional para abordar las necesidades estratégicas (Madsen & Johanson, 2022). Para Duci (2021), la SMA se basa en la integración de los principios de la gestión estratégica con las prácticas contables.

Contexto general del contador público en Colombia

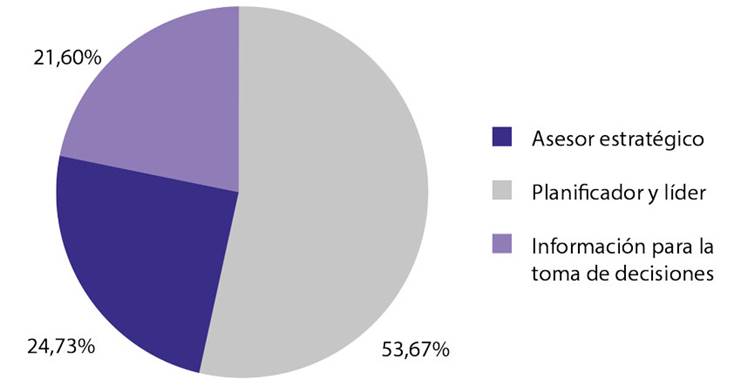

El rol del contador público en Colombia ha sido fundamental para el buen funcionamiento de la economía y las empresas. A lo largo de los años, la figura del contador ha evolucionado para adaptarse a las necesidades de un entorno financiero y regulatorio cada vez más complejo. Hoy en día, el contador público no solo cumple con las tareas tradicionales de llevar la contabilidad y preparar estados financieros, sino que también es un asesor estratégico clave en las tomas de decisiones. Sin embargo, es importante reconocer que una proporción considerable de empresarios (el 21,60%) sigue considerando al contador principalmente como un proveedor de información financiera, más que como un asesor estratégico clave en la toma de decisiones (Quintero, 2020).

Asimismo, en Colombia, el contador público está regulado por la Ley 43 de 1990, que establece sus derechos, deberes y responsabilidades. Para ejercer esta profesión, es necesario contar con un título universitario en contaduría pública y estar inscrito en la Junta Central de Contadores (JCC). Además, la ley exige que los contadores públicos actúen con ética e independencia, lo que garantiza la confianza en la información financiera que preparan (Pulgarín y Cano, 2000).

Uno de los principales roles del contador público es garantizar la transparencia en la información financiera. Las empresas, tanto pequeñas como grandes, dependen de la precisión de los registros contables para evaluar su desempeño, planificar su crecimiento y cumplir con las obligaciones fiscales. En este sentido, el contador público es responsable de preparar estados financieros que reflejen de manera fiel la situación económica de la empresa. Esto es esencial no solo para la dirección de la empresa, sino también para terceros interesados, como inversionistas, bancos y entidades gubernamentales (Casadiego et al., 2022).

En el ámbito fiscal, el contador público juega un papel crucial en el cumplimiento de las obligaciones tributarias. Colombia tiene un sistema tributario complejo, con diversas normativas que las empresas deben seguir para evitar sanciones. El contador ayuda a las empresas a interpretar estas normativas y a implementar estrategias fiscales que les permitan cumplir con sus obligaciones de manera eficiente. De igual forma, asesora en la optimización de los recursos para reducir cargas fiscales innecesarias (Blanco et al., 2022).

Otro aspecto relevante del contador público es su rol como auditor. En este sentido, se encarga de revisar y evaluar la exactitud de los estados financieros y la conformidad con las normas contables y legales aplicables. Esta labor es esencial para la prevención y detección de fraudes, lo cual es clave en un entorno empresarial donde la transparencia es cada vez más demandada. Los auditores también emiten certificaciones y dictámenes que son requeridos por la ley o por entidades de control, asegurando así que las empresas cumplan con las regulaciones vigentes (Díaz et al., 2022).

En los últimos años, la globalización y la digitalización han transformado la profesión contable en Colombia. Tecnologías como la inteligencia artificial, el análisis de datos y la automatización contable están cambiando la manera en que los contadores públicos realizan su trabajo (Charris et al., 2022). Actualmente, el contador no solo debe ser un experto en finanzas, sino también manejar herramientas tecnológicas que faciliten la gestión y el análisis de grandes volúmenes de información. Este cambio ha impulsado, además, una mayor integración de normas contables internacionales, como las NIIF, que buscan estandarizar la presentación de los estados financieros a nivel global (Díaz et al., 2022).

Así pues, el contador público en Colombia ha pasado de ser un simple registrador de transacciones financieras a un asesor estratégico que influye en las decisiones organizacionales a largo (Becerra, 2016). Se constituye ahora como garante de la transparencia y aliado clave en el cumplimiento de las normas fiscales y contables. A medida que el entorno económico y tecnológico sigue evolucionando, el rol del contador público se vuelve más relevante, y su capacidad de adaptación y actualización constante resulta crucial para mantenerse a la vanguardia de la profesión. La gestión del contador debe brindar soluciones que favorezcan el desempeño del ente económico con información precisa y actualizada de acuerdo con las necesidades de los usuarios (Suárez, 2012).

De esta manera, la teneduría de libros pasa a un segundo plano, evitando el desperdicio del tiempo en actividades operativas y enfocando la gestión de datos en el uso de la automatización y herramientas tecnológicas para aumentar la productividad. Esto permite obtener información de manera más rápida, mejorar su análisis y, en consecuencia, favorecer el desempeño de la empresa (Gómez et al., 2023). Asimismo, disponer de información relevante de origen interno y externo amplía el alcance de la gestión financiera, permitiendo una respuesta oportuna y ágil, que evita problemas y sanciones. Este seguimiento direcciona estratégicamente a la empresa para detectar a tiempo las oportunidades de mejora. lo que optimiza tanto los procesos como la labor del profesional contable, respaldando así a la alta gerencia en la administración y vigilancia de los aspectos económicos de la actividad empresarial (Blanco et al., 2022).

Gestión empresarial y comunicación: la doble función del contador publico

No es igual tener conocimientos a ponerlos en práctica. El profesional contable debe responder a las complejidades de los tiempos modernos, donde se exige que con sus habilidades identifique problemas y busque soluciones que satisfagan las demandas de los clientes. El contador público debe asesorar y acompañar a las organizaciones en la protección de sus intereses económicos, tomar decisiones en favor del ente económico y asegurar que la información llegue correctamente al receptor encargado de las demás áreas en la gestión empresarial (Cortés y Cisneros, 2013).

En este sentido, los conocimientos técnicos y normativos del contador deben ajustarse para consolidar estructuras al servicio de los empresarios, que brinden información financiera clara sobre el desempeño y comportamiento operativo de la compañía, a la vez que proporcionen una evaluación que retroalimente los procesos que se estén llevando a cabo. Por consiguiente, el profesional de la contaduría es una guía y herramienta que coopera para alcanzar los objetivos trazados y satisfacer las solicitudes internas y externas que tienen los distintos grupos de interés (Salinas y Torrejano, 2018).

Aunque el contador es visto frecuentemente como el encargado de organizar y presentar los informes financieros y cumplir con las obligaciones fiscales, el potencial de sus servicios profesionales trascienden. Su función debe entenderse como un activo estratégico que contribuye al fortalecimiento de la organización, puesto que su experticia le permite superar las limitaciones propias del empresario. Esto convierte al contador en un recurso clave para obtener resultados orientados a promover el trabajo en equipo y dar respuestas oportunas a los cambios que demanda el contexto actual, ofreciendo información de calidad, comprensible y a tiempo (Ríos y Vásquez, 2020).

A diferencia del lenguaje bastante informal de los empresarios, los contadores suelen adoptar un enfoque estratégico que les permite interpretar desde un juicio experto, brindando información útil para el entorno actual de los negocios. Esta capacidad crítica es esencial para desarrollar mejor las actividades empresariales, así como para establecer medidas que impacten positivamente a la compañía, promoviendo la percepción del contador como una inversión en lugar de un gasto, y resaltando su aporte a la rentabilidad de la organización (Arellana et al., 2020).

No obstante, como expresan Martinez et al. (2021), aunque el concepto sobre el contador público ha cambiado a través de la historia, este se ha consolidado como un líder y administrador de la información que brinda seguridad a los empresarios respecto a su posición en el mercado. Sus habilidades permiten comprender, analizar y mejorar los resultados, facilitando la expresión e ilustración de las afectaciones de la entidad mediante relaciones cualitativas y cuantitativas. Además, con la optimización de procesos, contribuye al desarrollo eficaz de las actividades en medio de la transición a una cultura organizacional, que se transforma con instrumentos y mecanismos efectivos adaptados a las necesidades empresariales.

La adaptación de la contabilidad y su papel en la toma de decisiones empresariales

La contabilidad es esencial en las organizaciones, una buena gestión contable permite obtener información financiera valiosa para la toma de decisiones empresariales. En el contexto actual, que exige agilidad y celeridad en los resultados, se deben alinear los procesos internos para que los registros contables cumplan con las demandas del mercado. Es decir, la información debe estar bajo parámetros que respondan a las exigencias normativas locales e internacionales, lo cual permite al ente económico lograr un impacto positivo y mejorar en la competitividad gracias a los conocimientos adquiridos por la práctica y la experiencia (Jiménez y González, 2022).

Está claro que las operaciones, mediante la contabilidad, se pueden controlar para que las transacciones financieras no representen altos costos y poca efectividad. El monitoreo es esencial para un buen desempeño empresarial, por lo que deben estar atentos a las situaciones que evidencien falencias que podrían perjudicaría a la compañía. El orden, la planeación y precisión que se logren en los procesos condicionarán la visión del empresario sobre el papel de la contabilidad en los procesos empresariales, por lo que los elementos empleados deben contribuir a una producción de información relevante en la toma de decisiones (Rendón y Vélez, 2021).

Es conveniente proponer cambios que faciliten eficiencia y aprovechamiento de los recursos disponible, lo que promueve avances en la formulación de estrategias teóricas y procedimentales orientadas a obtener resultados. Esto permite a los directivos de las empresas apreciar la capacidad analítica y propositiva de la contabilidad, así como utilizar la información generada para tomar decisiones informadas y para incidir en las transformaciones tanto presentes como futuras, las cuales deben ser evaluadas periódicamente (Rendón y Vélez, 2021).

Gracias a la automatización de las operaciones contables, es posible afirmar que la información se vuelve cada vez más precisa. Los criterios empleados otorgan celeridad para adaptarse a los nuevos esquemas demandados, y la tecnología se ha convertido en una aliada clave que lleva a la contabilidad a un nivel donde responde a las necesidades de los diversos usuarios, quienes requieren cumplimiento en tiempo y calidad. Así se logran reportes claros y precisos que atiendan a las complejidades actuales y puedan otorgarle competitividad a las empresas (Suárez, 2012).

Según Quiroz et al. (2023), el contador público está llamado a responder ante las nuevas tendencias globales, que cada vez están eliminando más barreras gracias a los avances normativos que se tiene en la actualidad, los cuales mejoran y modernizan el manejo de la información. Esto permite que los procesos contables se alineen con las políticas globales, creando un escenario donde la optimización del tiempo en el procesamiento y análisis de los datos resulta fundamental. La generación de un valor agregado se logra mediante respuestas agiles que maximizan el rendimiento económico y que, mediante una interpretación crítica, permiten tomar precauciones ante sucesos inesperados o contingencias que pudieran afectar el desempeño financiero de la empresa (Villarreal y Navas, 2023).

Visión estratégica y planificación financiera: factores clave en la competitividad empresarial

Reconocer, gestionar, analizar y estructurar la salud financiera de una organización proporciona un tratamiento organizacional amigable para las diferentes partes interesadas. Planificar actividades futuras ofrece la capacidad de suministrar información con un valor agregado estratégico, lo cual es fundamental para que la empresa tome decisiones que permitan el cumplimiento de sus obligaciones y protejan sus intereses particulares. En este contexto, es esencial reflejar habilidades para el dominio en el direccionamiento, fortalecimiento y optimización de los procesos y resultados (Morales y Echeverri, 2021).

En concordancia, se vuelve significativo definir el rol que adoptarán tanto el empresario como el contador en la estructuración y ejecución de la planeación financiera, que es la garante de la sostenibilidad y permanencia de la organización. La combinación de conocimientos y servicios que cada una de las partes aporta al servicio empresarial promueve cambios y transformaciones en los sistemas operativo y productivo, lo que permite a las empresas mantenerse a la vanguardia en un mercado cada vez más desafiante (Arellana et al., 2020).

Asimismo, se debe considerar que, mediante un adecuado control interno, se reducirían los errores y se identificarían obstáculos y desafíos en el cumplimiento de los objetivos empresariales. Esto permite definir alternativas para implementar mejoras ante los riesgos a los que la empresa está expuesta en sus operaciones. Aunque algunos procesos puedan percibirse como tediosos y ser considerados meras formalidades debido a un vacío conceptual por parte de los empresarios, es importante promover el asesoramiento de profesionales que puedan optimizar los resultados organizacionales, de acuerdo con las condiciones y particularidades del ente económico (Ríos y Vásquez, 2020).

En relación con lo anterior, un pensamiento crítico en medio de las fuertes presiones y exigencias del entorno es un factor clave para el éxito empresarial. Dado el alto flujo de información generado, las habilidades administrativas para el manejo de estos temas deben mostrar solidez y objetividad, con el fin de potenciar un engranaje empresarial que mantenga la calidad y prestigio de la organización. Además, es necesario promover la creación de nuevas redes comerciales, financieras y de apoyo al desarrollo del negocio, lo que ayudará a afrontar las condiciones cada vez más desafiantes impuestas por la modernización en el intercambio comercial (Rivadeneira, 2015).

Finalmente, como señalan Cortés y Franco (2018), el análisis de la información obtenida para futuras proyecciones brinda a las organizaciones una ventaja competitiva que, si se sabe aprovechar, puede servir para establecer una estructura empresarial sólida en su entorno. Esto, a su vez, permite que la toma de decisiones sea adecuada a las necesidades de los clientes internos y externos. Es importante destacar que estas actividades deberían ser desarrolladas por la administración junto con un contador, quien puede aportar el correcto acondicionamiento de las variables.

En síntesis, las estimaciones a futuro deben basarse en información de calidad, teniendo en cuenta sus alcances y limitaciones, para que el contador público, con su experiencia y conocimientos, pueda realizar ajustes que aborden las debilidades identificadas según los requerimientos de la empresa. De esta forma, las estrategias financieras permitirán alcanzar los objetivos y mantener a la organización posicionada en el mercado (Guerrero, 2021; Charris et al., 2022; Rojas, 2023).

Metodología

Este artículo adopta un enfoque cualitativo, dado que los investigadores, mediante una entrevista no estructurada como instrumento de recolección de datos, establecieron una relación con los entrevistados para conocer su percepción sobre el rol del contador público en las organizaciones (Espinoza, 2020). La entrevista se aplicó a una muestra a conveniencia de 285 administradores, gerentes y propietarios de empresas privadas en la ciudad de Medellín. La muestra fue no probabilística por conveniencia. Se eligió este tipo de diseño por los siguientes motivos: i) la facilidad de acceso y disponibilidad de los entrevistados; ii) el carácter descriptivo de la investigación, donde se busca una primera aproximación al fenómeno de estudio, permitiendo a una muestra por conveniencia proporcionar información valiosa para identificar tendencias generales y alcanzar los objetivos planteados.

Durante la investigación, se empleó el método de identificación de experiencias mediante la teoría fundamentada, con la cual se derivaron generalizaciones teóricas a partir de la información recopilada. Este método de identificación de experiencias es una invitación didáctica para replantear, reflexionar y proponer diferentes prácticas sociales, en este caso, organizacionales para su mejoramiento (Mera, 2019).

El marco teórico permitió identificar tres dimensiones de análisis; i) gestión empresarial y comunicación, ii) adaptación de la contabilidad y su rol en la toma de decisiones empresariales, y iii) visión estratégica y planificación financiera. Estas dimensiones sirvieron de base para definir las preguntas de la entrevista semiestructurada, tal como se muestra en la tabla 1.

Tabla 1: Dimensiones de análisis y preguntas de la entrevista

El instrumento fue aplicado entre el 14 de agosto y 5 de septiembre de 2024, por medio del envío a de correos electrónicos a los directivos y propietarios de las organizaciones. Los criterios de inclusión (CI) definidos fueron: CI 1, ser empresario o gerente de una empresa, y CI 2, empresa ubicada en la ciudad de Medellín.

Para analizar la información de las entrevistas, se utilizó el software Atlas.ti, que facilita la sistematización y organización de grandes volúmenes de datos cualitativos, como los obtenidos mediante las entrevistas. Con este software, se lograron identificar relaciones y patrones en las respuestas, las cuales se analizaron a través de las categorías definidas en la tabla 1.

Resultados

El Contador Público desde la Perspectiva Empresarial

Al contratar a un contador público, los empresarios esperan un servicio que asegure precisión y legalidad en los procesos contables, cumpliendo con las normativas vigentes. De acuerdo con los entrevistados, el profesional contable debe actuar como una guía en temas contables, financieros y tributarios, con una comunicación clara y eficaz que proporcione seguridad sobre la situación económica y operativa del negocio. Además, se espera que el contador público identifique áreas de mejora y aporte valor a la organización. La transparencia y el orden en el manejo de la información, según los entrevistados, son esenciales para transmitir confianza en usuarios internos y externos, evitando dificultades derivadas de la mala interpretación o gestión de los datos.

Los resultados muestran que, para los empresarios, el rol del contador en sus empresas se fundamenta en tres pilares como se puede observar en la figura 1. El 53,67% de los empresarios esperan que el contador sea un asesor estratégico en la gestión contable y fiscal, minimizando riesgos y evitando sanciones a través de la identificación y comunicación de posibles fallas que requieren corrección. En el 24,73% de los casos, los empresarios valoran al contador como planificador y líder, con habilidades de análisis y establecimiento de controles para optimizar recursos y maximizar la rentabilidad. Finalmente, un 21,60% considera que la información financiera proporcionada por el contador es determinante para tomar decisiones estratégicas que mejoren el direccionamiento de la organización.

Figura 1: Rol ideal del contador según los empresarios

Participación estratégica del contador público más allá de la contabilidad

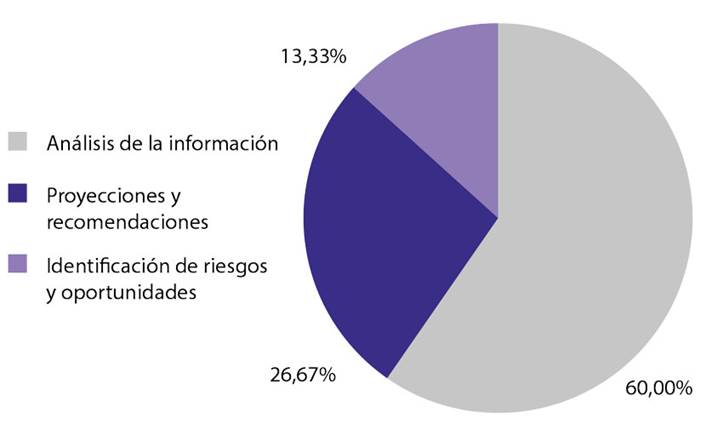

En la figura 2 se muestra que, para los empresarios, la principal forma en que los contadores públicos pueden apoyar la toma de decisiones estratégicas es mediante un análisis detallado de la información financiera y los estados contables (60,00%), los cuales sirven de base para la formulación de los objetivos organizacionales. Un 26,67% de los entrevistados espera que el contador establezca proyecciones financieras, evaluando el impacto de distintos escenarios en la viabilidad de proyectos, inversiones o procesos de expansión, acompañados de recomendaciones informadas. Por último, el 13,33% considera que el contador debe identificar riesgos y oportunidades, facilitando el fortalecimiento empresarial y el manejo adecuado de los recursos económicos.

Figura 2: Forma en que los contadores públicos pueden apoyar la toma de decisiones estratégicas

Los entrevistados coinciden en que los contadores pueden mejorar la eficiencia operativa de las empresas planteando estrategias como la revisión minuciosa de costos y gastos, para identificar áreas donde se pueden reducir sin comprometer la calidad del producto o servicio desarrollado. La integración de parámetros que optimicen las operaciones empresariales depende de la participación del contador, quien aporta conocimientos que permiten sugerir y supervisar las acciones de acuerdo con la planificación estratégica, aportando un valor agregado a la empresa.

En conformidad con lo expuesto, los empresarios expresan la necesidad de un alto nivel de involucramiento del contador público en el asesoramiento financiero y estratégico. No solo desean que el contador maneje la contabilidad, sino que también participe activamente en comités de trabajo y evaluaciones periódicas que contribuyan al crecimiento empresarial. Consideran esencial que el contador actúe como guía, monitoreando el progreso y rendimiento de la empresa para prevenir situaciones de riesgo o quiebra.

Así mismo los empresarios consideran relevante la participación del contador público en la planificación a largo plazo de sus negocios, esperando que este profesional contribuya a una comprensión detallada de la salud financiera de la empresa, aspecto fundamental para la toma de decisiones. Por lo que el rol del contador debería ser continuo y proactivo, brindando soporte y valor a lo largo del tiempo, lo que contribuye al éxito y estabilidad empresarial.

Impacto del Contador Público en el cumplimiento normativo y la sostenibilidad empresarial

Los empresarios consideran primordial que los contadores los apoyen en el cumplimiento de las normas, asegurando que las operaciones financieras se alineen con las leyes y regulaciones vigentes. Esto implica que el contador se mantenga constantemente actualizado sobre los cambios legislativos y asesore oportunamente sobre las implicaciones legales de las decisiones empresariales. Así mismo, se espera una gestión eficiente en las declaraciones de impuestos, la presentación de informes y la administración de la información, facilitando al empresario la comprensión de las normativas. Esta gestión promueve la transparencia y legalidad en todos los procesos, y con un acompañamiento constante del contador, se asegura que la gestión tributaria esté al día y se prevengan sanciones que podrían afectar las finanzas de la empresa.

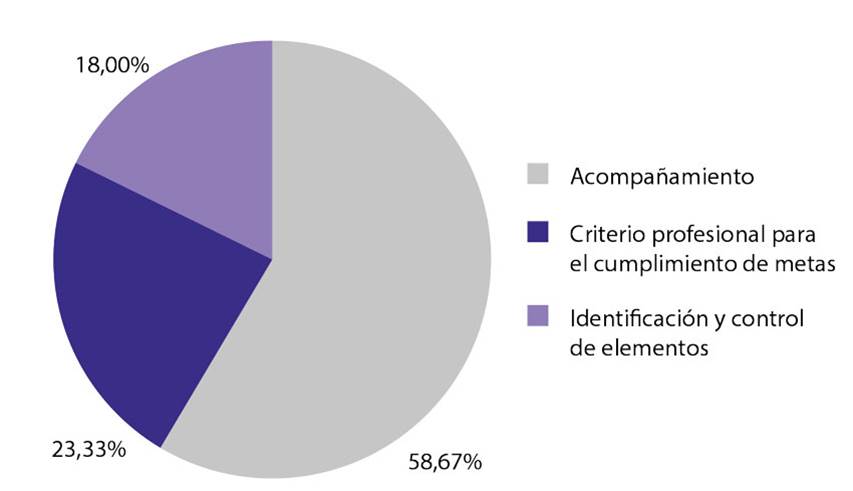

Finalmente, s los empresarios destacan que el contador público desempeña un papel crucial en la sostenibilidad a largo plazo de la empresa, desde distintos aspectos (figura 3). Un 58,67% de los empresarios buscan que el contador ofrezca un acompañamiento continuo para establecer bases financieras sólidas, actuando como un aliado clave en la planificación estratégica acorde con las necesidades empresariales. Por otro lado, el 23,33% de los entrevistados desean que el contador, a través de su criterio profesional, guíe las decisiones que se tomen en el proceso de cumplimiento de metas organizacionales. Finalmente, el 18,00% de los empresarios solicita que el contador facilite la identificación y control de riesgos, previniendo problemas potenciales que podrían haberse evitado con un monitoreo adecuado.

Figura 3: Influencia del contador en la sostenibilidad a largo plazo de las empresas

Discusión

La investigación aclara que la función del contador público ha sufrido una transformación dentro de las entidades comerciales de Medellín, pasando de un enfoque predominantemente operativo a una orientación más estratégica, dirigida a la creación de valor para la organización. Este hallazgo coincide con el estudio de Guerrero (2021), quien destaca que, actualmente, la toma de decisiones basada en una gestión estratégica requiere una planeación previa, en la cual se formulan y ejecutan métodos y procedimientos para el uso de los recursos, reduciendo la incertidumbre y minimizando la improvisación. Esta planeación se ve apoyada por un asesor estratégico que, al interpretar la información, proporciona a los empresarios una perspectiva más amplia, coordinando y controlando las acciones y expresándolas en términos económicos que aportan claridad a la situación financiera de la empresa.

Es evidente que los líderes organizacionales atribuyen una importancia considerable a las capacidades de los contadores, particularmente en los ámbitos del asesoramiento estratégico, la planificación, el liderazgo y la generación de datos financieros pertinentes para la toma de decisiones. Según los resultados, el 53,67% de los empresarios consideran que el contador debe asumir el papel de asesor estratégico, el 24,73% lo percibe como un planificador y líder, y el 21,60% destaca su contribución en el suministro de información esencial para la toma de decisiones empresariales.

Estos resultados corroboran la hipótesis inicial de esta investigación, evidenciando la importancia cada vez mayor de los contadores en la administración de empresas. Su rol va más allá de sus funciones convencionales relacionadas con la preparación de estados financieros y documentación fiscal. Su participación en la planificación estratégica y la toma de decisiones subraya la capacidad del contador público para ejercer una influencia directa en el crecimiento y la sostenibilidad de una empresa. Además, es imprescindible reconocer que la competencia del contador para analizar datos financieros complejos y ofrecer recomendaciones sobre las previsiones económicas mejora la ventaja competitiva de la organización, permitiéndole adaptarse a las fluctuaciones del panorama mundial.

Estos hallazgos se alinean con estudios anteriores, como los de Rendón y Vélez (2021) y Salinas y Torrejano (2018), que subrayan la importancia del contador público en los procesos de planificación estratégica y toma de decisiones. La guía que proporciona el contador permite identificar áreas de mejora y proponer cambios que optimizan la eficiencia, contribuyendo al éxito organizacional.

Del mismo modo, coinciden con las afirmaciones de Ríos y Vásquez (2020) y Martinez et al. (2021), quienes sostienen que el contador no solo administra los datos financieros, sino que también desempeña un papel indispensable para fomentar un entorno empresarial sólido y confiable. Estas conclusiones también coinciden con el punto de vista de Arellana et al. (2020), con respecto a la función primordial de los contadores a la hora de brindar asesoramiento estratégico, que influye positivamente en la rentabilidad y sostenibilidad de las empresas.

Sin embargo, es importante reconocer que una proporción considerable de empresarios (el 21,60%) sigue considerando al contador como un proveedor de información financiera, más que como un asesor estratégico. Esta observación puede indicar que, a pesar de la evolución del papel del contador, algunas organizaciones siguen manteniendo una percepción tradicional de esta profesión, lo que podría atribuirse a factores como la comunicación inadecuada o la resistencia al cambio en contextos organizacionales específicos. Pasar de ver al contador como un profesional de registro, encargado de cumplir con las obligaciones fiscales, a verlo como una ficha clave al servicio de la empresa, que brinda información confiable y transparente, capaz de corregir las falencias y dirigir sus esfuerzos en actividades más analíticas, transforma y fortalece su rol de orientar a los directivos para anticipar el futuro con una estructura financiera sólida que sostenga el crecimiento económico de la empresa. Sin embargo, es necesario considerar ciertos factores limitantes para estos profesionales, como el hecho de que los flujos de información pueden tener discrepancias con la realidad, lo cual conlleva a pérdidas financieras, tiempo perdido y recursos desperdiciados por desorganización al interior de la compañía. Esto, a su vez, se traduce en pérdidas de oportunidades que limitan el crecimiento y la rentabilidad en un mercado altamente competitivo, que mezcla estándares locales y globales, y requier respuestas inmediatas que integren un punto de vista metodológico que brinde información más clara y precisa.

En cuanto a las limitaciones de esta investigación, una de ellas es que está basada en entrevistas con empresarios de Medellín, lo cual puede reflejar una visión regional que no necesariamente aplica en otros contextos nacionales o internacionales. Además, el estudio se centra en la percepción de los empresarios sobre el rol del contador, excluyendo la perspectiva de los contadores y otros actores relevantes dentro de las organizaciones.

De esta limitación pueden derivarse futuras investigaciones que amplíen el análisis a otras regiones y sectores empresariales, para explorar si los hallazgos son consistentes en diferentes contextos. Además, investigaciones futuras en donde también se indaga la percepción de los contadores públicos para comprender mejor los desafíos que enfrentan al intentar desempeñar un rol más estratégico. Finalmente, se podrían desarrollar investigaciones para analizar el impacto de las tecnologías emergentes, como la inteligencia artificial y el análisis de big data, en la labor y formación del contador dentro de las organizaciones y su influencia en la toma de decisiones empresariales.

Conclusiones

El rol del contador público en las organizaciones, desde una perspectiva empresarial, debe satisfacer las necesidades económicas de la actividad empresarial, generando en el tratamiento de la información la capacidad de responder a los requerimientos internos y externos. El contador se vuelve el responsable de que el manejo contable y financiero en la empresa permita prever y gestionar las barreras que impiden que la organización esté en óptimas condiciones para utilizar su máximo potencial en la búsqueda de mejores resultados.

Se deduce, además, que los líderes organizacionales otorgan una importancia significativa al papel del contador en la planificación financiera estratégica a largo plazo, enfatizando la necesidad de contar con bases financieras sólidas para garantizar la estabilidad de la organización. Del análisis presentado en el artículo, se deduce que la prosperidad de las empresas depende, en parte, de la participación continua del contador en la formulación de estrategias que promuevan el crecimiento sostenible.

El claro, sustentado en la conclusión anterior, que los directivos valoran la creciente importancia del contador en las estructura de la organización. Sin embargo, aún queda un camino por recorrer para que todos los sectores empresariales adopten plenamente esta visión estratégica. Es necesario que algunas organizaciones se adapten al cambio, lo cual permitirá percibir al contador más allá de sus funciones tradicionales y verlo como una pieza clave en la planificación y desempeño organizacional.

En consecuencia, la labor del profesional contable debe considerarse como la de un socio estratégico que se adapta a las necesidades organizacionales, haciendo más eficientes las operaciones mediante los cambios necesarios para simplificar y agilizar los procesos, lo cual aumenta la competitividad de la empresa. Además, brinda al empresario el asesoramiento necesario para que la toma de decisiones se base en información financiera y no financiera que favorezca los intereses organizacionales de acuerdo con las alternativas y objetivos planteados.

Cabe destacar que, para integrar al contador en la planificación estratégica de las empresas, la gerencia debe transformar su visión acerca de este profesional, reconociéndolo como un elemento que optimiza los recursos y mejora las operaciones al conocer las necesidades de la empresa. Gracias a sus conocimientos y experiencia, el contador contribuye al éxito empresarial, consolidándose como un líder estratégico que apoya en los procesos de toma de decisiones, con la capacidad de discernir entre lo beneficioso y lo perjudicial para la organización. Además, colabora en la solución de problemas críticos y comunica en términos comprensibles para el cliente los hallazgos que encuentra.

El presente artículo examina el papel estratégico actual de los contadores públicos en las empresas modernas, destacando su importancia no solo para garantizar el cumplimiento de las obligaciones fiscales y regulatorias, sino también en la viabilidad a largo plazo de las organizaciones. Centrado en las empresas de Medellín, el estudio muestra cómo la función del contador ha evolucionado de un rol técnico tradicional a una posición más estratégica. Se utilizó una metodología cualitativa basada en entrevistas realizadas a gerentes y propietarios de empresas. Los resultados revelan que el 53,67% de los participantes considera que los contadores deben actuar como asesores estratégicos en el proceso de toma de decisiones empresariales. Además, se destaca su contribución en la mejora de la eficiencia operativa y en el apoyo a la sostenibilidad a largo plazo de las compañías. A pesar de estos avances, aún persiste una visión tradicional del contador en algunas organizaciones, lo cual indica que queda un camino por recorrer para que se reconozca plenamente su papel estratégico en la toma de decisiones y en la gestión empresarial, integrándose de manera activa en los comités de trabajo y en la planificación a largo plazo.

The article examines the current strategic role of public accountants in modern companies, highlighting their importance not only in ensuring compliance with tax and regulatory obligations, but also in ensuring the long-term viability of organizations. Focused on companies in Medellin, the study shows how the accountant’s function has evolved from a traditional technical role to a more strategic position. A qualitative methodology was used based on interviews with managers and owners of companies. The results reveal that 53.67% of the participants believe that accountants should act as strategic advisors in the business decision-making processes. Additionally, they are seen as key contributors to improving operational efficiency and supporting the long-term sustainability of companies. Despite these advances, a traditional view of the accountant still persists in some organizations, indicating that there is still a way to go to fully recognize their strategic role as a key factor in decision making and business management, actively integrating them in working committees and long-term planning.

Referencias

Arellana, L. C., Chinchilla, M. F. y Avila, M. E. E. (2020). Obstáculos en la implementación de control interno en MIPYMES en Colombia. Palermo Business Review, 22, 185-207. https://www.palermo.edu/negocios/cbrs/pdf/pbr22/PBR_22_10.pdf

Becerra, D. (2016). Asesor estratégico: “el nuevo rol del contador público en las organizaciones”. Universidad Militar Nueva Granada.

Blanco Pérez, M. C., García Cogollo, M. de los A. y Gómez Cardona, M. (2022). El rol del contador en una empresa para fortalecer la productividad. Saber, Ciencia Y Libertad en Germinación, 15, 124-128. https://revistas.unilibre.edu.co/index.php/germinacion/article/view/10064/9150

Casadiego Duque, Y. R., Melean Romero, R. A. y Aguilar Barreto, A. J. (2022). Perfil competitivo y mercado laboral de los egresados de contaduría pública. Saber, Ciencia Y Libertad, 17(2), 401-428. https://doi.org/10.18041/2382-3240/saber.2022v17n2.9336

Charris Cifuentes, C. J., Carvajal Campos, D. y Pacheco Pérez, A. M. (2022). Las nuevas tecnologías y el rol del Contador Público en Colombia [Trabajo de grado, Universidad Cooperativa de Colombia]. https://hdl.handle.net/20.500.12494/52222

Cortés Giraldo, C. y Franco García, A. E. (2018). Importancia e incidencia del Contador Público en los procesos administrativos de las empresas privadas en Colombia. Ágora Revista Virtual de Estudiantes, 6(6), 69–81. https://ojs.tdea.edu.co/index.php/agora/article/view/515

Cortés, R. M. P. y Cisneros-Cohernour, E. J. (2013). Requerimientos de las Pymes para la formación de contadores profesionales en el contexto actual. Educade: revista de educación en contabilidad, finanzas y administración de empresas, 4, 97-110. https://dialnet.unirioja.es/servlet/articulo?codigo=4534939

Díaz Espitia, G. P., González Espitia, I. y Amado, M. I. (2022). Emprendimiento en Colombia, tendencias y perspectivas. Una aproximación desde el contador público. Revista innova ITFIP, 10(1), 97–120. https://doi.org/10.54198/innova10.07

Espinoza Freire, E. E. (2020). La investigación cualitativa, una herramienta ética en el ámbito pedagógico. Conrado, 16(75), 103-110. http://scielo.sld.cu/pdf/rc/v16n75/1990-8644-rc-16-75-103.pdf

Gómez Vélez, T., Puerta Vergara, M. y Castillo Restrepo, M. A. (2023). Influencia de los avances tecnológicos en la eficiencia de la profesión de contaduría pública en Medellín [Trabajo de grado, Tecnológico de Antioquia]. https://dspace.tdea.edu.co/bitstream/handle/tdea/4287/INFLUENCIA%20DE%20LOS%20AVANCES%20TECNOLOGICOS%20EN%20LA%20EFICIENCIA%20DE%20LA%20PROFESI%c3%93N%20DE%20CONTADUR%c3%8dA%20P%c3%9aBLICA%20EN%20MEDELL%c3%8dN.pdf?sequence=1&isAllowed=y

Guerrero Aguirre, J. A. (2021). Rol del contador público en el planeamiento financiero de las empresas comerciales de la provincia de Huaura [Trabajo de grado, Universidad Nacional José Faustino Sánchez Carrión].

Jiménez Vargas, D. y González Velásquez, F. A. (2022). Estudio analítico de las competencias blandas requeridas al contador público en la actualidad: Una mirada desde el perfil de la Uniagustiniana [Trabajo de grado, Universidad la Gran Colombia].

Kechen, L. (2024). Opportunities and challenges faced by financial accounting in the era of big data. Accounting, Auditing and Finance, 5(2), 37-43. https://doi.org/10.23977/accaf.2024.050206

Martinez Prats, G., Pereyra, M. C. y Magaña, S. T. (2021). El contador público en la era digital. Revista de Investigación Académica Sin Frontera, 36, 1-13. https://doi.org/10.46589/rdiasf.vi36.424

Mera, K. (2019). La sistematización de experiencias como método de investigación para la producción del conocimiento. Rehuso, 4(1), 99-108. https://revistas.utm.edu.ec/index.php/Rehuso/article/view/1886

Morales, A. M. C. y Echeverri, W. D. G. (2021). El discurso ético de lo ecuánime en la formación del contador público colombiano con visión mundial. Revista CIES Escolme, 12(1), 175-191. http://revista.escolme.edu.co/index.php/cies/article/view/328/347#

Pérez Mórelo, Y. y Campo Sarabia, J. (2023). El rol del contador público en la sociedad moderna. Saber, Ciencia y Libertad en Germinación, 16, 131-135. https://revistas.unilibre.edu.co/index.php/germinacion/article/view/10660/10128

Perilla, L. y Carranza, Y. M. (2018). El reto del Contador Público Frente a las Normas Internacionales de Información Financiera. El Conuco. Investigación, economía y sociedad, 1(1), 38-46. https://revistas.unillanos.edu.co/index.php/conuco/article/view/236

Pinzón, R. H. y Serrato Guana, A. D. (2021). El dilema ético del contador público en Colombia. Una reflexión sobre su función social de garantizar la confianza pública. Cuadernos de contabilidad, 22(22), 1-10. https://dialnet.unirioja.es/servlet/articulo?codigo=8053085

Pulgarín Giraldo, H. y Cano P., J. A. (2000). Historia de la contabilidad pública en Colombia. Contaduría Universidad De Antioquia, (37), 87–125. https://doi.org/10.17533/udea.rc.25575

Quintero J. J. (2020). Historia de la Contabilidad en Colombia y la Educación Contable. Revista Cadena de Cerebros, 4(1), 55-59. https://doi.org/10.5281/zenodo.3942635

Quiroz Patiño, N. J., Celis Parra, R. E. y García Moreno, J. R. (2023). Visión crítica del ejercicio de la profesión contable: Una mirada desde la Universidad. Revista Colombiana De Contabilidad - ASFACOP, 11(22), 1–21. https://ojs.asfacop.org.co/index.php/asfacop/article/view/283/239

Rendón Moreno, M. D. P. y Vélez Bermúdez, M. I. (2021). Análisis sobre la apreciación de los empresarios en cuanto al valor agregado que les generan los servicios profesionales del contador público en las medianas y grandes empresas industriales de Tuluá [Trabajo de grado, Unidad Central del Valle del Cauca]. http://hdl.handle.net/20.500.12993/2572

Ríos Lasso, S. y Vásquez Coral, J. E. (2020). Análisis de los aspectos de la formación del contador público que deben alinearse respecto a las necesidades de los grandes y medianos empresarios de Guadalajara de Buga y área de influencia, frente a la acreditación de alta calidad en el programa de Contaduría Pública de la UCEVA [Trabajo de grado, Unidad Central del Valle del Cauca]. http://hdl.handle.net/20.500.12993/1336

Rivadeneira Bahamón, I. (2015). El papel del contador público como eje fundamental para la toma de decisiones financieras en las pymes [Trabajo de grado, Universidad de La Salle]. https://ciencia.lasalle.edu.co/contaduria_publica/107

Rojas Rocio, N. F. (2023). Análisis del rol del contador en la implementación de sistemas de gestión contable en PYMES de Córdoba [Trabajo de grado, Universidad Nacional de Córdoba]

Salinas López, S. M. y Torrejano Ortiz, S. M. (2018). Responsabilidad del Contador Público en la Planeación Estratégica de las pequeñas y medianas empresas en la ciudad de Bogotá [Trabajo de grado, Universidad Libre]. https://hdl.handle.net/10901/15462

Suárez Arias, B. (2012). Análisis a las competencias profesionales del contador público egresado de la Unilibre Pereira frente a la demanda laboral [Trabajo de grado, Universidad Libre de Colombia]. https://hdl.handle.net/10901/16284

Suárez Blanco, M. M. (2018). Buenas prácticas comunicacionales del contador público. Estudio de casos en micro y pequeñas empresas. Revista iberoamericana de contabilidad de gestión, 16(32), 42-53. http://www.observatorio-iberoamericano.org/ricg/n_32/macarena_suarez.pdf

Villarreal Sandoval, D. C. y Navas Vaca, L. Y. (2023). Los efectos de las nuevas megatendencias en el rol contable [Trabajo de grado, Universidad Cooperativa de Colombia]. https://hdl.handle.net/20.500.12494/51514

Zuluaga Castro, I. M. y Rueda Camargo, L. E. (2021). Importancia del contador en la empresa. Saber, Ciencia y Libertad en Germinación, 14, 166-171. https://revistas.unilibre.edu.co/index.php/germinacion/article/view/9250/8435

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores transfieren los derechos patrimoniales de su artículo a la Escuela Superior de Administración Pública - ESAP, manteniendo los derechos morales sobre sus obras. Los artículos de la revista Administración & Desarrollo se publican bajo la Licencia de reconocimiento de Creative Commons Atribución - No comercial - Compartir Igual que permite a terceros la copia, reproducción, distribución, comunicación pública de la obra y generación de obras derivadas, siempre y cuando se cite y reconozca al autor original, la primera publicación en esta revista, no se utilice la obra con fines comerciales y la distribución de las obras derivadas se haga bajo una licencia del mismo tipo.

Anteriormente se empleaba la licencia CC BY-NC-ND, pero se cambió a CC BY-NC-SA.