Recibido: 9 de noviembre de 2023; Aceptado: 18 de noviembre de 2024

Modelo de costos basados en actividades. Herramienta de gestión en atención domiciliaria del sector salud

Activity based cost model. Home care management tool for the health sector

Resumen

El objetivo del presente artículo fue diseñar un modelo con la metodología de Costos Basados en Actividades (ABC) aplicable a la atención domiciliaria. Se desarrolló una investigación cuantitativa, comparativa y trasversal, en dos fases: una de exploración sobre programas de atención domiciliaria (AD) y otra para la determinación de esquemas de costos ABC reportados en literatura y en el entorno virtual, los cuales sirven como referente para el cálculo de costos ABC en programas de AD. Estas fases fueron desarrolladas mediante estrategias de vigilancia tecnológica y validación de expertos para el modelo. Se establecieron elementos de costo directo, tales como recursos humanos técnicos y profesionales de asistencia, insumos, materiales, gastos generales imputables a la AD. Los factores administrativos y logísticos que son atribuibles al servicio, como apoyo técnico, auxiliar en área administrativas, apoyo profesional en procesos administrativos. Asimismo, se estableció el factor de materiales e insumos utilizados, así como las herramientas para su cuantificación. Finalmente, se identificaron los factores del gasto general incluidos en el costo indirecto. Se concluye que la adaptación del método de costeo ABC al servicio de AD, implica considerar las premisas generales de la contabilidad de costos y la administración, además de la necesidad de mantener la mirada permanente sobre factores asistenciales propios del sector salud y sus particularidades.

Palabras clave:

administración en salud, análisis de costos, gestión de costos, optimización de recursos.Abstract

The objective was to design a model using the Activity Based Costing (ABC) methodology applicable to Home Care. A quantitative, comparative, and cross-sectional study was conducted in two phases: the first focused on exploring home care (HC) programs, and the second on determining ABC cost models reported in the literature and in virtual environments, which serve as references for calculating ABC costs in HC programs. These phases were developed through technological surveillance strategies and expert validation for the model. Direct cost elements were established, including technical and professional human resources for assistance, supplies, materials, general expenses attributable to the HC. Administrative and logistical factors attributable to the service were also considered, such as technical support, assistant in administrative areas, professional support in administrative processes. Additionally, the factors of materials and supplies used, as well as the tools for their quantification, were established. Finally, general expense factors included in indirect costs were identified. It is concluded that the adapting of the ABC costing method to the HD service requires considering the general principles of cost accounting and administration, as well as the need for continuous attention to healthcare factors specific to the health sector and its particularities.

Keywords:

healthcare administration, cost analysis, cost management, resource optimization.Introducción

Los sistemas de costos resultan ser de interés y utilidad en los diferentes sectores económicos y sus empresas, incluido el sector de servicios, por la posibilidad que dan de acercarse a establecer costos reales en la producción de bienes o servicios (Ramos et al., 2020). Entre ellos, se reconoce el método de Costos Basados en Actividades (ABC), que proviene del desarrollo de diferentes áreas de la contabilidad, como la Contabilidad de Costos, la cual proporciona información sobre los costos de servicios o productos que se desarrollan u ofrecen en una organización (Viloria y Beltrán, 2013). La metodología ABC es una rama de la contabilidad cuya base se desarrolla a partir de la consideración de que en una organización se dispone de un amplio y diverso engranaje de actividades para lograr un servicio o producto. Por ello, el énfasis y atención de esta metodología se centra en las actividades, ya que son ellas las que consumen los factores de producción (Lefebvre y Van Den Brande, 1993).

Este método surge como respuesta a los sistemas de costos tradicionales, que se originaron en esquemas de producción de bienes, empleaban pocos insumos y no necesariamente concebían lo que hoy se conoce como costos indirectos. En este contexto, el costeo ABC se considera pertinente para aquellos esquemas de producción de servicios que requieren el uso de múltiples insumos (bienes), talento humano y procesos administrativos complejos. En el sector salud, este método exige un enfoque integrador sobre la producción de los servicios (Adame, 2000; Gómez et al, 2023; Santamaría et al, 2015).

Para calcular los costos de un servicio, el método ABC distingue entre costos directos e indirectos. Los costos directos incluyen todos los bienes, insumos, materiales, equipos y demás elementos que se consumen en la provisión de un servicio o producto de salud (medicamentos y dispositivos, entre otros). Los costos indirectos, por su parte, corresponden a aquellos consumos que se producen con ocasión del servicio, pero que no están directamente involucrados en la atención directa, e incluso pueden ser elementos de consumo compartidos entre servicios o procesos. Para asignar un valor a estos costos, se utilizan direccionadores o inductores a cada intervención o servicio prestado, como mano de obra auxiliar, personal administrativo, servicios públicos, impuestos (Bastidas y Román, 2019; Bloom et al., 2001; Santamaría et al., 2015; Tiepermann y Porporato, 2021). El uso de estos direccionadores se remonta a las revoluciones industriales (Miller y Vollman, 1985, citados en Viloria y Beltrán, 2013), aunque en el sector salud su aplicación parece ser relativamente reciente.

De igual forma, la asignación de los gastos indirectos de fabricación a los servicios, según Tiepermann y Porporato (2021), puede sugerir: “identificación y análisis de las diferentes actividades y de sus inductores (direccionadores); asignación de los costos correspondientes a cada actividad, y, selección de las medidas de actividad que mejor expliquen el origen y la variación de los gastos indirectos” (p. 9). Por ello, la implementación de la metodología de costos ABC precisa identificar actividades, asignar costos a las actividades, apropiar direccionadores del costo a cada actividad, calcular costos unitarios por direccionador o inductor, y aplicarlo a cada actividad (Alsayegh, 2020; Pavlatos & Paggios, 2009; Sepúlveda y Ramírez, 2004).

Un concepto trasversal a los costos ABC es el de direccionadores o inductores que son los criterios o factores utilizados por el analista de costos para asignar el uso de recursos de manera objetiva a cada elemento del costo. Estos pueden incluir proporciones de distribución de los componentes del costo que no tienen un uso específico en una tarea o punto específico, pero que, por ser transversales, deben asignarse en la medida de su uso dentro del proceso o grupo de actividades (Duque, 2016). Por último, se debe considerar el concepto de centro de costos, entendido como cualquier lugar o sitio dentro de una institución que consume recursos para lograr sus objetivos institucionales (Barreiro, 2019).

Por lo expuesto, para implementar el método de costos ABC, es necesario seguir una serie de pasos metodológicos que aportan la lógica de este (Duque, 2016). En primer lugar, se define el alcance del sistema, lo que implica identificar los procesos y reconocer el origen y destino de los servicios o productos que se quieren costear. En segundo lugar, se levantan y caracterizan los procesos y actividades, tanto operativos como de apoyo (logística). En tercer lugar, se crean cuentas y centros de costos, asignando un espacio y código a cada unidad o proceso involucrado. Por último, se construye un mapa de costos que identifique esquemáticamente los ciclos de actividades y procesos, junto con los recursos asignados a cada actividad o proceso objeto del costeo. Este mapa debe incluirla identificación de los niveles que puede tener el modelo de Costos ABC.

Dentro de cada centro de costos se reconocen las actividades: administrativas (gerenciales, de planeación, jurídica entre otras), que implican una serie de tareas para apoyar el proceso asistencial, pero no son identificadas dentro del mismo; logísticas (mantenimiento, servicios de vigilancia, aseo etc.), que no están incluidas en el fator administrativo, pero que aportan para sostener el proceso asistencial; y asistenciales, ue son las actividades directamente relacionadas con la atención de los usuarios a través de diversas acciones que resultan en la prestación del servicio (Castrillón, 2010; Duque, 2016; Ruíz, 2020). En todos los casos, para rastrear los costos ABC se deben identificar las tareas realizadas en cada proceso o servicio asistencial, así como en los servicios o procesos de apoyo administrativo y logístico, asignando recursos conforme a su participación en relación con el proceso asistencial.

A propósito de los inductores o direccionadores pueden clasificarse en tres tipos o niveles: primer nivel, agrupa recursos usados y compartidos por los diferentes centros de costos o procesos; segundo nivel, usado para asignar recursos a las actividades administrativas y de apoyo logístico; y tercer nivel, que asigna recursos s las actividades de apoyo asistencial relacionadas con las actividades o procesos asistenciales finales (Castrillón, 2010; Duque, 2016; Lefebvre y Van Den Brande, 1993; Zambrano, 2017).

Lo expuesto muestra la complejidad implícita del análisis, lo que convierte al costeo ABC en una herramienta usada para tener éxito en la gestión de recursos y el control de los procesos dentro de una organización, al identificar los recursos invertidos, cómo se invierten y a qué se destinan dentro del costo general de un producto o servicio. Este sistema también permite identificar el impacto de cada factor y variable en el precio de venta del bien o servicio (Bastidas y Román, 2019; Fei & Ruhana, 2017).

En relación con el éxito en la gestión de recursos en salud, en los últimos años se ha ampliado la oferta y, consecuente con ello, la atención sanitaria en hospitales y clínicas, incluyendo servicios extramurales. Es en este contexto donde nace el servicio de Atención Domiciliaria (AD), como respuesta a la necesidad de ofrecer servicios a sociedades con mayores estándares de vida, que demandan nuevos servicios. Además, estas demandas se ven acompañadas de respuestas gubernamentales orientadas a la justicia social, equidad y derecho (Oliveira et al., 2015).

La Atención Domiciliaria en salud es un tipo de servicio, asistencia o cuidado que se brinda en el hogar a personas que, por su estado de salud o dificultades de movilidad, no pueden desplazarse a un centro de salud. Esta modalidad es una alternativa a la hospitalización tradicional y ofrece una serie de beneficios, como mayor comodidad y familiaridad, mejoría en la calidad de vida, reducción de costos para el prestador o para el usuario y atención personalizada (Oliveira et al., 2015). La introducción de la AD, junto con otras formas y avances en los servicios, refleja los cambios permanentes en los modelos de atención y, con ello, da origen a adaptaciones que debe hacer el sector salud frente a las demandas políticas, gubernamentales y sociales, que buscan el equilibrio y efectividad en el uso de recursos, y demandan el control y análisis de los costos de los servicios.

Con base en el contexto y los referentes conceptuales presentados, el objetivo de este artículo es diseñar un modelo de costos utilizando la metodología de Costos Basados en Actividades (ABC), específicamente adaptado para los servicios de atención domiciliaria.

Metodología

Se desarrolló una investigación cuantitativa comparativa de corte transversal (Gregorio, 2023), cuyo objeto de estudio fueron las Instituciones Prestadoras de Servicios de Salud (IPS) que ofertaban programas de atención domiciliaria en Bogotá para la vigencia 2022, a través de portales de Internet y mediante páginas web. La muestra fue seleccionada por conveniencia (Arias et al., 2016; Hernández Sampieri et al., 2014) y se determinó a partir de los siguientes criterios de inclusión (Arias et al., 2016): IPS con programas de AD reportados en páginas web, programas activos al momento del estudio, IPS públicas y privadas que reportaban mínimo el 90% de las características requeridas en la lista de verificación diseñada para esta revisión (n=20). Se excluyeron las IPS o programas de AD que contaran solo con información general en sus sitios web.

Se identificaron 60 IPS que ofertaban programas de AD. La revisión de las características de estos programas se realizó mediante una lista de verificación que identificaba 10 aspectos administrativos y 12 asistenciales, definidos conforme a los parámetros establecidos por el Ministerio de Salud y la Resolución 3100 de 2019 del Sistema Único de Habilitación, la cual define estándares para la prestación de servicios de salud en Colombia. Se realizó una validación de apariencia de la lista de verificación por un equipo de 4 investigadores, de manera interna, de acuerdo con el objetivo del estudio y las variables definidas por el Ministerio de salud. Posteriormente, se validó con dos expertos con experiencia en el desarrollo y gestión de programa de AD. Después de realizar los ajustes sugeridos por los validadores, se procedió a su aplicación.

Posteriormente, se aplicó una estrategia de Vigilancia Tecnológica (VT) que incluyó el rastreo y recopilación de información técnica y científica disponible en relación con producción tecnológica, investigación, productos (servicios) y estándares (Torres-Gil et al., 2021) con base en factores y procesos, planteado por Arango et al. (2012), y a partir de adaptar el segundo paso de la estrategia propuesta por Cárdenas Concha et al., (2022) , con sus 5 etapas así: uno, identificación de necesidades, reconocimiento de Factores Críticos de Vigilancia (FCV), de necesidad de recursos y los roles, exploración de fuentes de información; dos, búsqueda y selección de fuentes de información; tres, organización y análisis; cuatro, fortalecimiento de la información y estructuración del informe; y quinto, reconocimiento de estrategias de divulgación.

La recolección de información sobre los programas de AD se realizó mediante la aplicación de la lista de verificación por tres investigadoras en formación de nivel de especialización, quienes evaluaron cada una 20 programas. Posteriormente, se consolidó y verificó una base de datos con los 60 programas, mediante una revisión exhaustiva de las variables evaluadas, lo cual permitió ajustar y limpiar la base de datos y generar información detallada sobre las características de los programas de AD.

A partir de esta información, se identificaron los programas y sus características, y, con base en ello, se aplicaron factores técnicos del método de costos ABC para calcular los costos de los servicios y programas de AD. Otro factor de VT utilizado fue la búsqueda en internet de apropiaciones y adaptaciones del método de costos ABC. Este proceso, desarrollado por los investigadores lideres (JARC y JEMA), consistió en definir categorías de exploración relacionadas con la estructura de los métodos reportados, incluyendo: tipo de empresa o sector económico, objeto del costeo, variables del costo, formas de identificar variables del costo, formas de cuantificación de variables (factores) del costo, forma de asignación de recursos (valores) a cada variable (factor) del costo y forma de cuantificar y consolidar el valor del costo por actividad.

A partir de este rastreo por VT y considerando las características de los programas, se propusieron esquemas para identificar costos ABC en la AD. Para ello, se realizó un análisis cruzado de componentes de los programas, características comunes y factores del costo a considerar para los componentes de los programas. Para analizar la información, se armaron tablas de forma deductiva, organizadas en: identificación de programas en la AD, factores del costo primo y factores de costo indirecto aplicables. Posteriormente, se introdujo en cada tabla la propuesta de la forma para cuantificar el costo de cada factor (esta va del costo general al costo específico o costo en unidades de menor valor que puede calcularse para cada factor). Por último, se registraron las notas que detallan el uso adecuado de las tablas y la variabilidad posible en su aplicación.

Una vez elaborado el esquema de las tablas y para complementar el análisis, se procedió a su validación mediante expertos. La elección de estos se realizó aplicando la técnica de Biograma (Almenara y Cejudo, 2013; Garrote y Rojas, 2015), con criterios de trayectoria en relación con experiencia en finanzas y costos en el sector salud (mínimo 3 años en costos de servicios de salud), conocimiento del objeto de estudio (mínimo formación de especialización en el área) y experiencia laboral de mínimo 5 años en el sector salud.

Aunque no existe un criterio específico para definir el número de expertos (Almenara y Cejudo, 2013), en esta validación se asignó un número impar de expertos (n=3), quienes no se conocían entre sí. Además, para preservar la neutralidad de los conceptos, se utilizó la técnica individual de dos momentos. Se contactó a cada experto para solicitar su participación y luego se les envió una matriz de evaluación con tres criterios adaptados de modelo Galicia (2017): claridad, coherencia y suficiencia.

Recibido el concepto de los expertos, se cotejaron y revisaron los factores y elementos en los que existían desacuerdos o sugerencias de ajustes. Estos factores se compararon entre las matrices (n=3), como mecanismo para dirimir la diferencia de concepto en un mismo factor o elemento se usó una proporción de 2/3: es decir, si dos de los tres expertos solicitaban ajustes en un ítem, se procedía a realizar dichos ajustes; si los tres expertos emitían un juicio desfavorable, el ítem correspondiente era eliminado. Luego, se corrigieron los ítems que lo requerían (por sugerencias menores) y se realizó una reunión individual con cada experto para una segunda

etapa de validación. Una vez fue aceptada la totalidad de la propuesta hecha en las tablas, se consideraron validadas.

Frente a los aspectos éticos de la investigación, se respetó la privacidad y confidencialidad de la información de las IPS incluidas en el estudio (Opazo-Carvajal, 2011); por tanto, solo se procesó la información disponible y publica en las páginas web y portales estas organizaciones sobre sus programas de AD. Para la validación externa (independiente; Opazo-Carvajal, 2011), el proyecto base que sustenta esta investigación fue evaluado por la Dirección de Investigación de la Institución de Educación Superior (IES) donde se originó el proyecto.

Resultados

A continuación, se presenta el modelo con los elementos y factores a considerar para costear, mediante el método ABC, los servicios que pueden ser ofertados en AD, determinados a partir de la caracterización de los programas. La primera parte presenta factores relacionados con el costo primo, y la segunda incluye factores de otros costos.

Dentro de esta propuesta, se asume que cada asistencia (sesión, consulta, etc., en un programa) es una actividad que requiere la asignación de los recursos o costos descritos a continuación.

Costo primo o directo

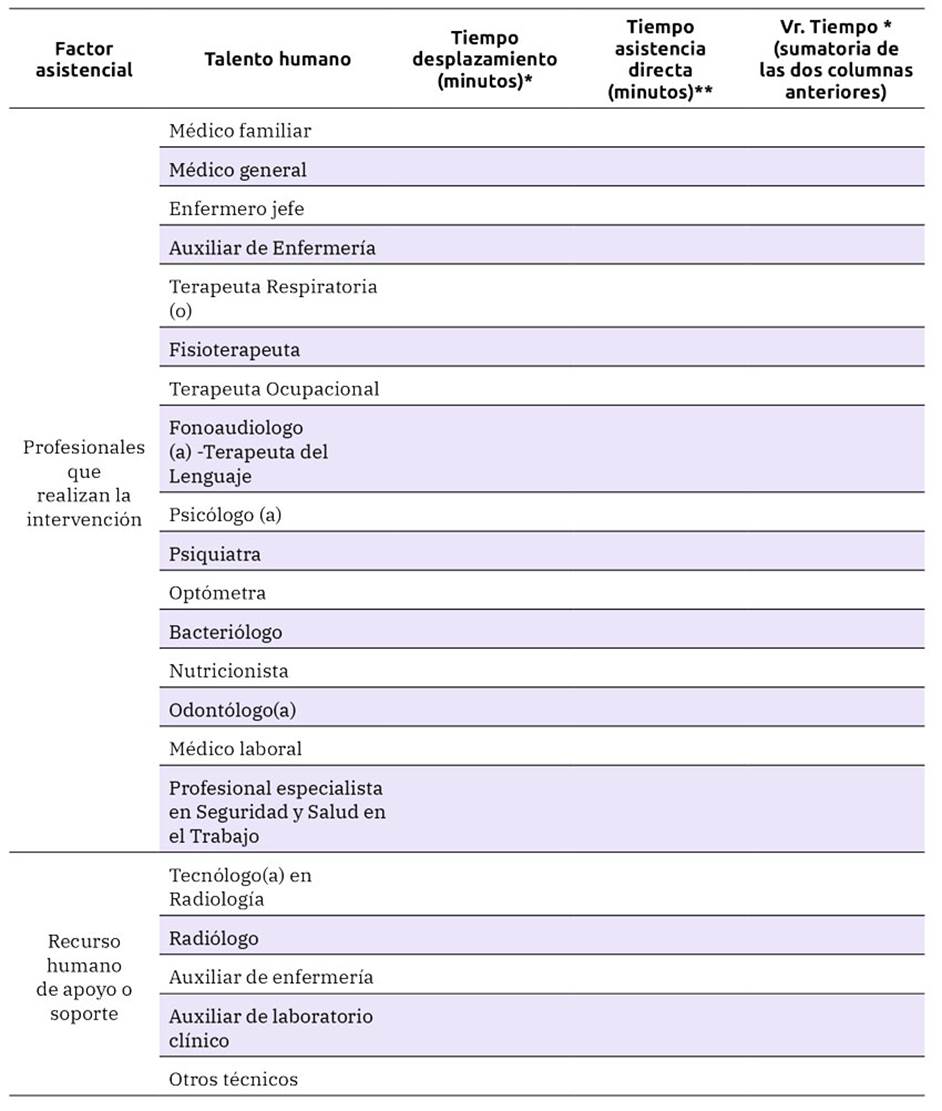

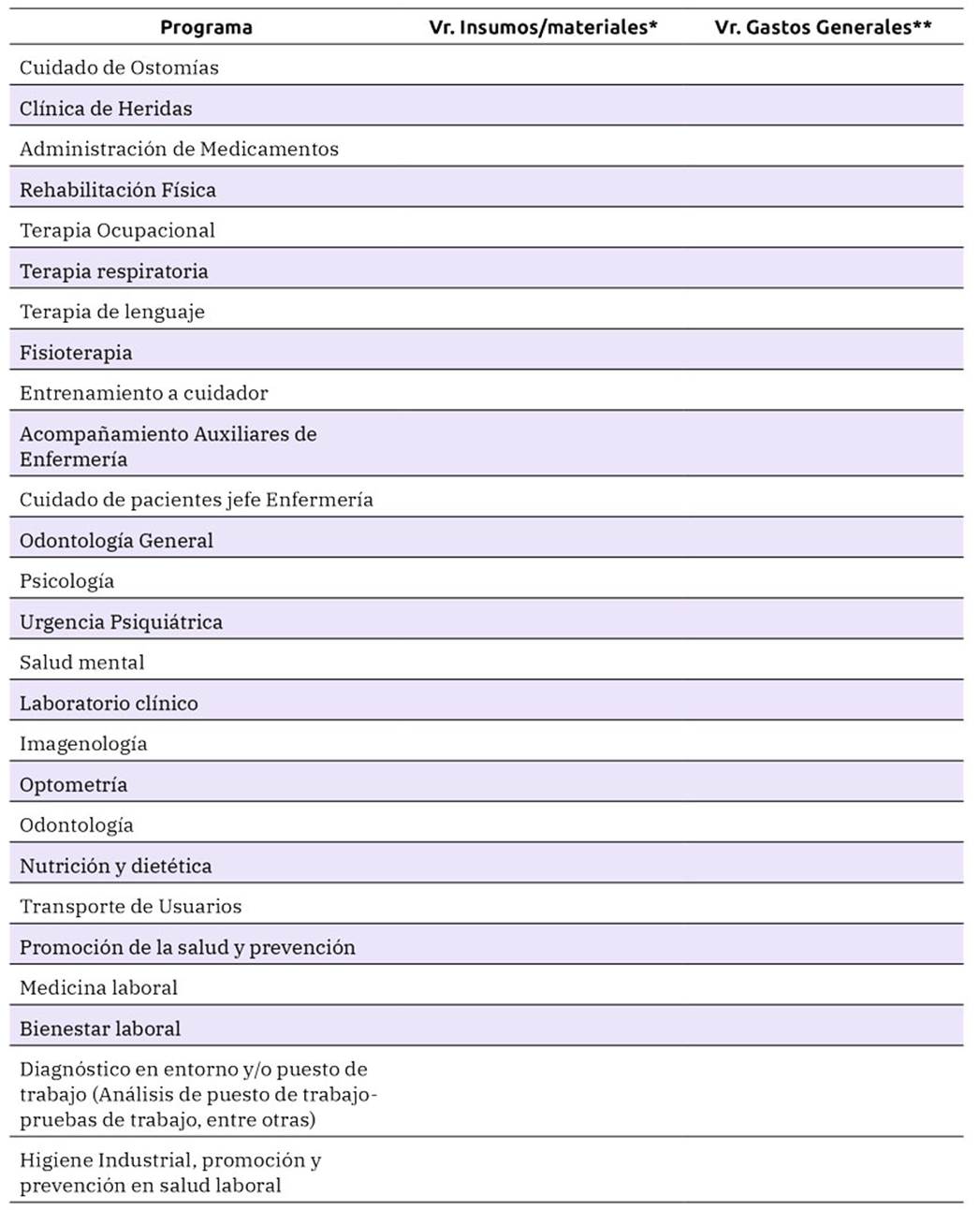

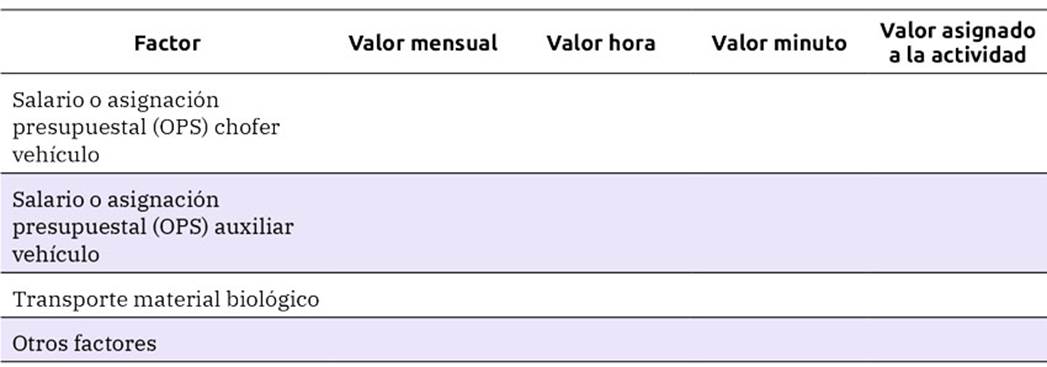

Estos incluyen la mano de obra directa en la asistencia, como se muestra en la tabla 1; insumos y materiales usados en atención directa y gastos generales aplicados al proceso asistencial, como se observa en la tabla 2.

* Se puede requerir promediar o establecer rangos * Para calcular, se requiere convertir asignación presupuestal de la orden de prestación de servicios o la asignación salarial a valor por horas trabajadas y esto a valor por minuto. ** Se puede estimar por tiempos asignados en el nivel resolutivo o por promedios para cada programa

Tabla 1: Matriz elementos para cuantificar el costo en recurso humano asistencial y de apoyo en AD

* Se debe incluir todos los elementos que hacen parte de la asistencia directa al usuario del servicio (Dispositivos médicos, medicamentos según sea su uso por unidades o proporciones, material de consumo dentro de la atención, se cuantifican en unidades o dosis y se calcula el costo de ello). ** Se debe tener en cuenta factores contables que permiten identificar gastos tangible y no tangible en la atención directa, es necesario tener presente lo dispuesto en la tabla 3 y subsiguientes.

Tabla 2: Matriz de factores del costo a calcular según programas dentro de la AD

Para calcular el costo de la mano de obra, puede ser necesario el análisis de tiempos y movimientos durante la ejecución de cada actividad.

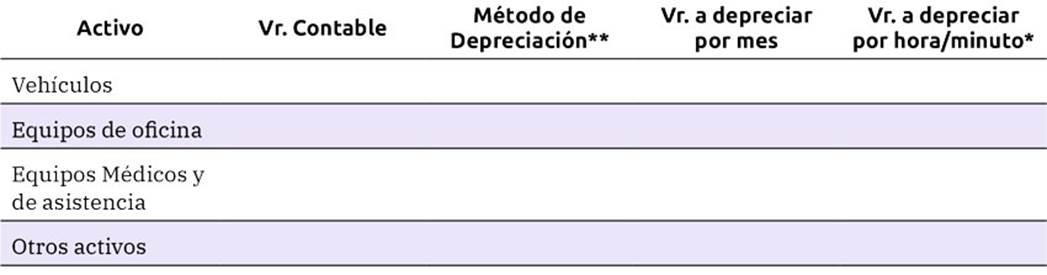

Dentro de los gastos generales, se debe incluir la cuantificación de la depreciación para activos que intervienen en la atención directa, como lo muestra la tabla 3.

* Este valor es el que se asigna a cada actividad que se realice de asistencia al usuario y en el que intervenga el activo ** Se debe tener en cuenta el sistema de depreciación que asuma la gerencia o el área de contabilidad de la IPS

Tabla 3: Factores para cuantificación de depreciación de activos fijos en la asistencia directa de usuarios en AD

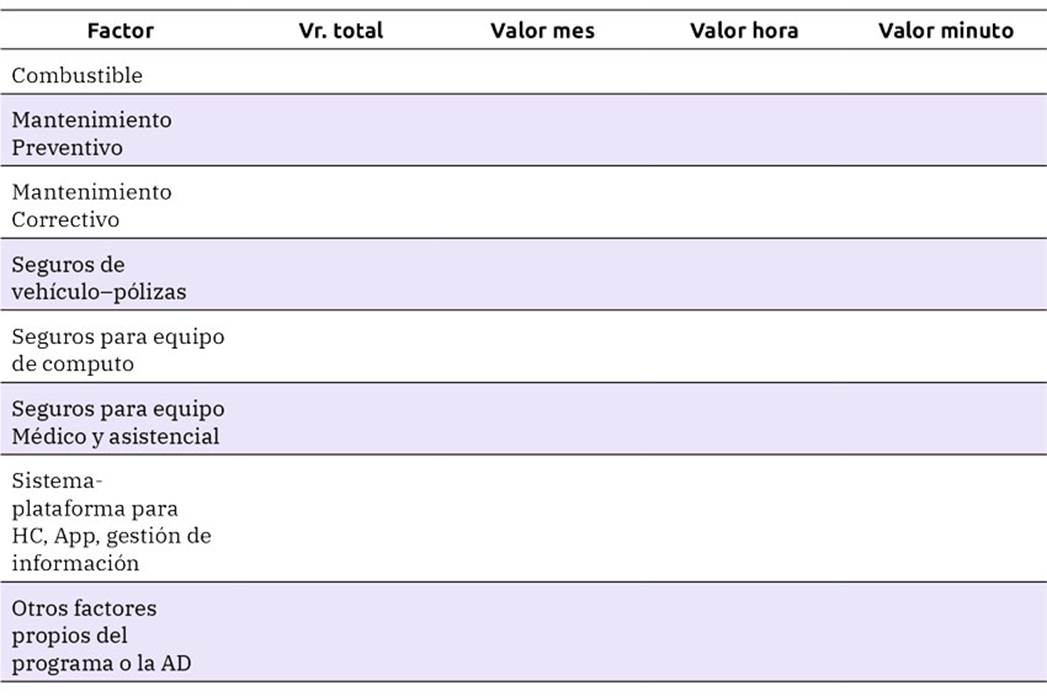

En la misma línea de gastos generales es pertinente reconocer los factores asociados a la atención directa que apoyan el funcionamiento del equipo asistencial domiciliario, como se presenta en las tablas 4 y 5.

Tabla 4: Factores del Gasto General que pueden variar

Tabla 5: Otros factores del Gasto General

Costos Indirectos de Fabricación (CIF)

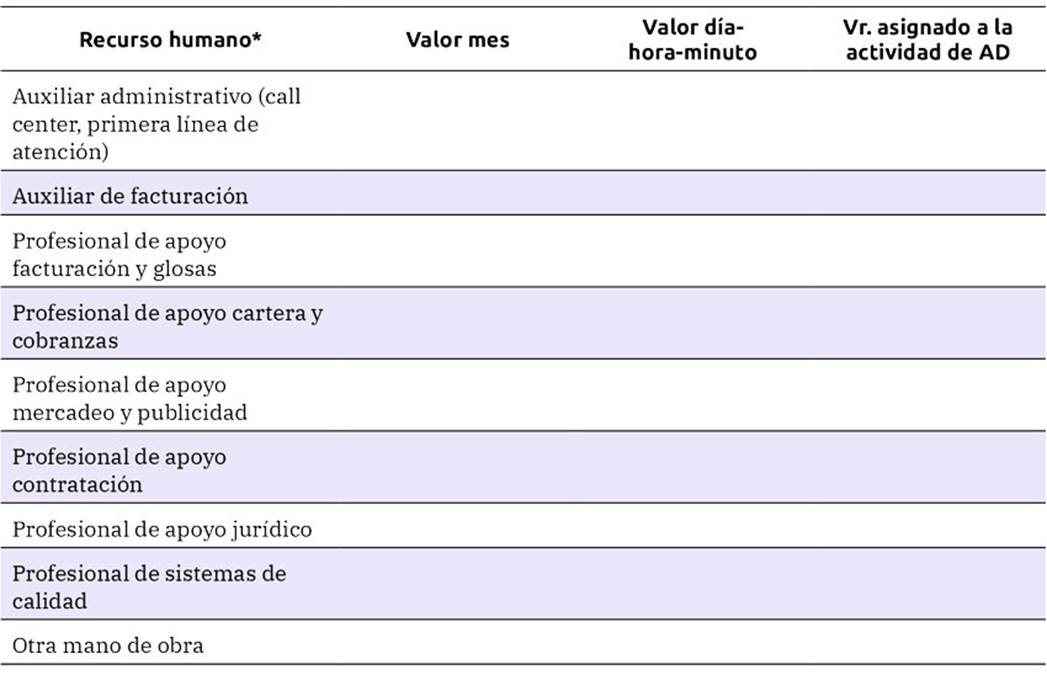

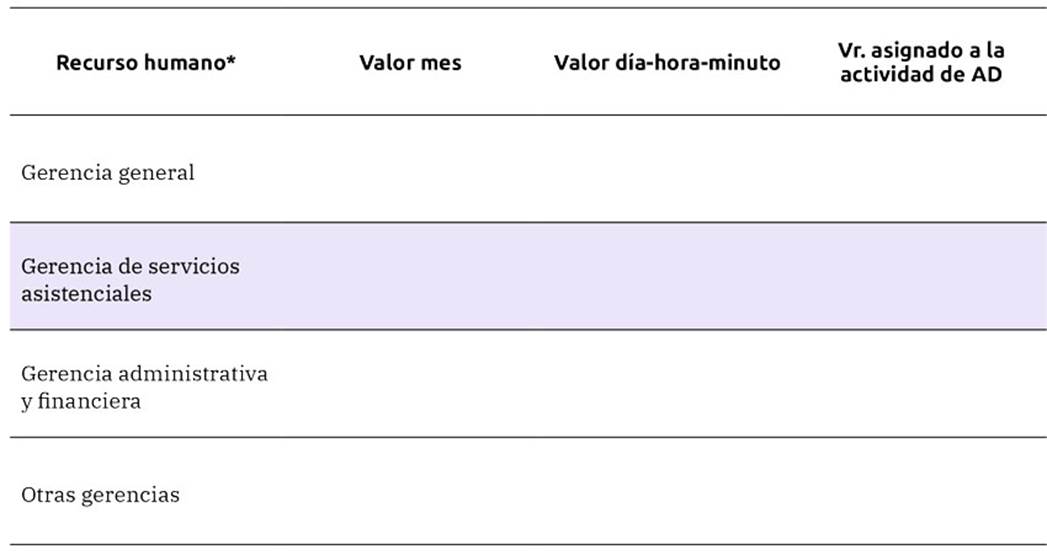

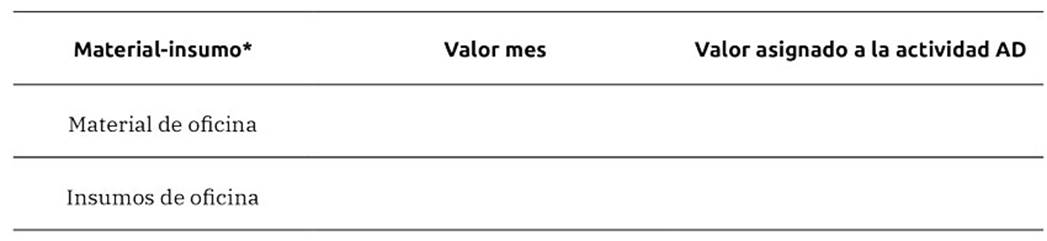

Este costo incluye factores como la mano de obra de apoyo administrativo y logístico para las actividades de los programas de AD, ilustrados en las tabla 6 y 7; gastos en insumos y materiales de consumo administrativo que pueden ser imputables al apoyo de los programas y sus actividades, como se aprecia en la tabla 8.

* Para algunas instituciones esto puede estar calculado por inductores

Tabla 6: Mano de obra indirecta a tener en cuenta en el costo de la AD

* Para algunas instituciones esto puede estar calculado por inductores

Tabla 7: Mano de obra indirecta de gerencia para tener en cuenta en el costo de la AD

* Para algunas instituciones esto puede estar calculado por inductores.

Tabla 8: Materiales e insumos para tener en cuenta en el costo indirecto de la AD

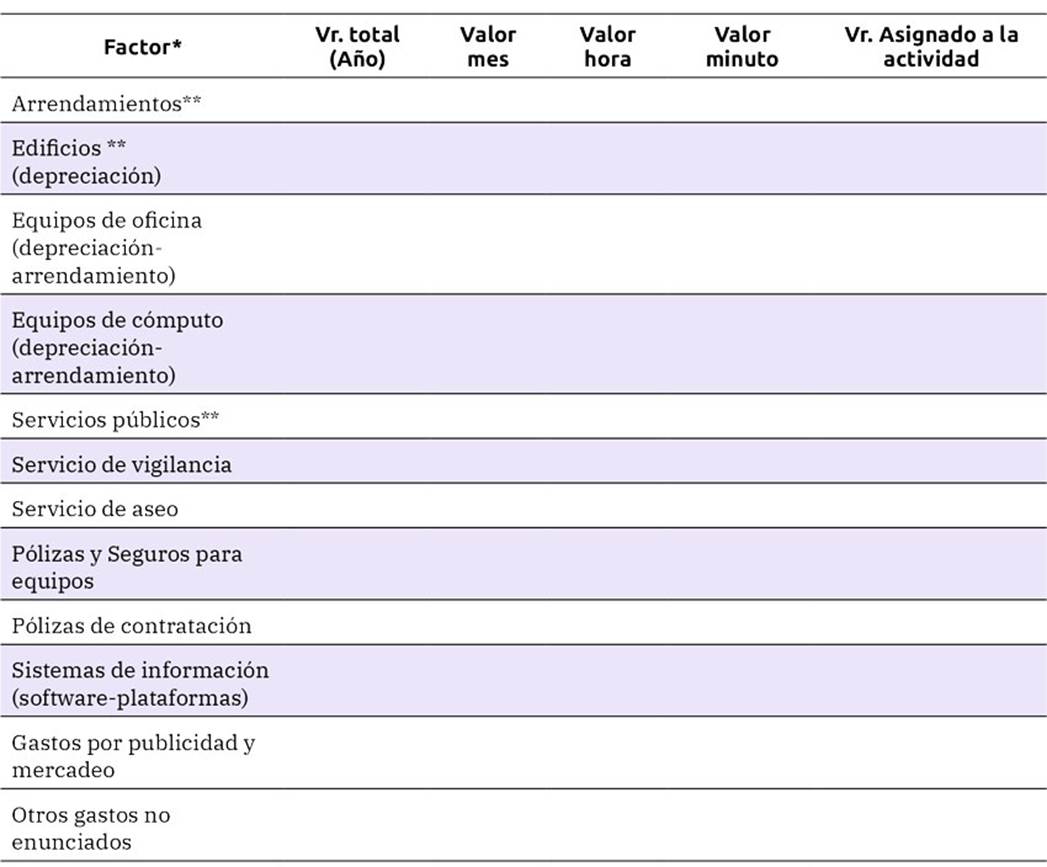

Asimismo, se contemplan en los gastos generales factores asociados a la operación administrativa y logística y que pueden imputarse a los programas de AD y sus actividades, como se muestra en la tabla 9.

* Para algunas instituciones esto puede estar calculado por inductores definidos por contabilidad o gerencia por nivel de producción, nivel de facturación entre otros) ** Se puede calcular el valor que se asigna a cada actividad a partir de bases de asignación por metros cuadrados, número de puntos de servicios públicos (energía, agua, puntos de conexión internet) que usa cada proceso de apoyo administrativo o logístico en su operación.

Tabla 9: Gastos generales para tener en cuenta en el costo indirecto de la AD

En general, los factores y elementos de los costos indirectos, en algunas organizaciones de salud, están cuantificados en la lógica de inductores. este enfoque permite asignar un valor de dichos costos a cada actividad por proporción de uso o inversión de tiempo en el soporte a dicha actividad por parte de los procesos administrativos y logísticos de la organización. También puede aplicarse a otras formas de distribución, siempre y cuando el valor asignado refleje el soporte administrativo brindado a cada actividad de la AD.

Finalmente, cabe destacar que la suma de los costos primos (directos) y los costos indirectos permite aproximarse al cálculo del costo total de cada atención, y, posteriormente, al del servicio en su conjunto.

Discusión

Dentro de las fortalezas metodológicas de este estudio se destaca la identificación de aspectos administrativos y asistenciales de la AD utilizando parámetros del ente rector del sistema de salud. En cuanto a los aspectos administrativos, se incluyeron variables como la oferta de servicios en lo rural o urbano, servicios ofertados, publico objetivo de los servicios, sector económico al que pertenece la IPS, antigüedad del programa, horarios de atención, ubicación y número de sedes y satisfacción del usuario. Estas variables permitieron caracterizar los servicios, reconocer el contexto general en el que se mueven las IPS que ofertan servicios de AD y establecer de manera preliminar si estos programas mostraban procesos de consolidación que dieran la base para determinar de manera clara el objeto del modelo de costos ABC para AD. Esto concuerda con los referentes teóricos, que sugieren que la definición del objeto del costeo es el punto de partida y etapa inicial en el uso de la metodología de costos ABC (Duque, 2016; Santamaría et al., 2015; Tiepermann y Porporato, 2021).

El hallazgo de características asistenciales clave en los servicios de AD permitió reconocer de forma exhaustiva el factor humano que hace parte de las actividades a desarrollar en cada servicio, así, se logró hacer un inventario del recurso humano requerido en la AD y se pudo apropiar la forma como se debe cuantificar el costo de los tiempos invertidos en cada actividad por cada profesional, técnico y tecnólogo (Tiepermann y Porporato, 2021). En una estructura de costos, este enfoque permite advertir en qué medida este factor afecta el costo de producción y si esto es consistente con la proporción de la carga asistencial y administrativa que puede asignarse a un servicio como la AD.

En virtud de lo anterior, para acercarse a costos asociados a tiempos, la AD requiere evaluaciones de tiempo y movimientos en cada programa y sus actividades, para estimar el tiempo empleado, los recursos y demás elementos del costo en cada intervención. Esto permite aproximarse con mayor precisión al costo real del servicio (Guarín y Palomino, 2012; Romero, 2017). Si bien, la estimación de tiempos y movimientos para hacer asignaciones a cada actividad puede favorecer el modelo de costos ABC, esto implica mantener el rigor en los registros y análisis al interior de la IPS, factor que para algunas organizaciones se dificulta. No obstante, de esta manera se evita la subjetividad que puede generar al usar la técnica de indagación con los trabajadores sobre su percepción de tiempo invertido en cada actividad (Kaplan y Anderson, 2007). Así, un análisis de tiempos y movimientos puede facilitar los cálculos, incluso en presencia de variaciones de los procesos por mejoras de la calidad o reingeniería.

Por otro lado, el inventario realizado sobre los programas ofertados en AD brinda dos beneficios, facilita la codificación de centros de costos (asignados a cada programa) y genera un reto para la metodología de costos, dicho reto implica hacer una exploración y análisis exhaustivo de materiales e insumos en cada uno de ellos, de forma que determine consumos en cada actividad y su ponderación en el costo de producción (Ministerio de Salud, 2022). Asimismo, para el factor de gastos generales puede ser necesaria una mirada detenida a los inductores con el fin de establecer que correspondan con su proporción de uso e inversión en la prestación del servicio (Duque, 2016; Eslava y Parra, 2019; Ministerio de Salud, 2022).

La experiencia de Rivera et al., (2023) en el uso del método ABC en servicios de imágenes diagnósticas en Nicaragua resalta la utilidad de esta metodología en sistemas basados en actividades y centros de costos. En su contexto, el incremento de demanda para estos servicios hace crucial entender los costos reales para optimizar aquellos elementos de mayor impacto, mejorando así la competitividad mediante una gestión de recursos más objetiva.

En el ámbito de los costos indirectos, se identifica la mano de obra indirecta asignada al costo de la AD. Esta puede flexibilizarse para incluir cualquier tipo de mano de obra que apoye el proceso asistencial de forma indirecta o en relación con los procesos administrativos propios de la AD y compartidos con otros servicios de la IPS. Es preciso reconocer que, en el modelo propuesto, la forma de costear (calcular su valor) tiene una ventana abierta a variaciones. Esto coincide con la premisa de Lefebvre y Van Den Brande (1993) , quienes reconocieron que generalmente los gastos de mano de obra y otros gastos varían, ya sea a medio o largo plazo.

El modelo que se propone tiene correspondencia con la idea de costos directos e indirectos (Adame, 2000; Duque, 2016; Santamaría et al., 2015) y atiende a la lógica de comprender que hay factores que pueden ser imputables de forma directa a la operación del servicio asistencial, así como otros factores que, aunque no son visibles en dicha asistencia, son necesarios para soportar administrativa y logísticamente el servicio.

Dentro de las fortalezas de la propuesta se destaca la forma en que debe establecerse el costo indirecto y su cuantificación. Esta sugiere un rastreo y alta depuración de elementos a incluir para identificar y asignar de forma técnica y pertinente dichos costos. Esto permite dar herramientas al ordenador del gasto para tomar decisiones sobre la AD y los procesos de apoyo. Esta propuesta aporta una ventaja significativa, en línea con los planteado por Ruiz (2023), quien reconoce que el sistema de costos ABC se origina en la superación de las limitaciones e inconformidades existentes en los sistemas contables tradicionales, donde la valoración de costos directos e indirectos presenta una elevada variabilidad, dependiendo de los volúmenes de producción. Asimismo, en dichos sistemas se dejan de lado costos no relacionados directamente con los procesos de soporte y aquellos administrativos que están implícitos en la generación de bienes o servicios. Esto permite conocer de manera más acertada el consumo real de recursos en cada actividad (Lefebvre y Van Den Brande, 1993).

En el modelo del presente estudio se identifican elementos conceptuales tales como componentes principales del costo, establecimiento de la relación actividad-costos, determinación de inductores de costos. Estos elementos permiten asignar los costos a las actividades y las actividades a los productos (servicios), al tiempo que consideran el flujo de los costos (Rivera et al, 2023), elementos que son referente para plantear las tablas de cuantificación de costos de mano de obra, insumos, gastos generales e incluso los costos indirectos en la propuesta que se hace aquí.

Lo anterior, probablemente aporta en construcciones como las que se han planteado en países como el Ecuador, donde a nivel gubernamental se han generado guías tarifarias para el sector salud que incluyen el uso de la metodología ABC, de modo que se pueda determinar el punto de equilibrio en las instituciones sanitarias con referencia a la oferta de servicios. Quinde (2022) manifiesta que en Ecuador los grandes empresarios del sector de la salud privada quieren conocer que área hospitalaria entregan rentabilidad para así poder realizar inversiones y oferta de nuevos servicios asistenciales. Un objetivo para el cual el análisis de costeo basado en actividades resulta evidente

Por la demanda administrativa frente a conocer los costos de un servicio, específicamente en relación con los costos ABC aplicados a la AD, es necesaria la aplicación de la lógica de los direccionadores de primer, segundo y tercer orden que apoyen el cálculo de la distribución de recursos en objetos de costo final (Duque, 2016; Zambrano, 2017). Respecto de estos tres niveles y su establecimiento, el modelo aquí presentado aún tiene vacíos y es necesario seguir desarrollando la lógica de aplicación a la AD.

La estructuración del método de costos ABC y su aplicación a los servicios de salud debe tener presente dos premisas, según Rankin (2020) : la primera, que este método ha sido utilizado en grandes empresas, y segunda, que puede proveer excelentes elementos de apoyo técnico a los servicios de salud y hospitalarios. En ese sentido, la aplicación del método de costeo ABC representa un reto para instituciones de tamaño medio y pequeño y, por supuesto, en el contexto de la AD, que es un servicio en crecimiento y desarrollo, además de novedoso dentro del sector salud y en Colombia.

El costeo aplicado a la AD aporta lo que Eslava y Parra (2019) reconocen como ventajas del método; es decir, permite identificar las actividades que aportan valor al servicio y las que no lo hacen, ofreciendo herramientas para mejorar la eficiencia. Así, el análisis de costos mediante el método ABC otorga a los tomadores de decisiones de las aseguradoras del sistema de salud herramientas para analizar el costo-beneficio de la AD y, con ello, evaluar la viabilidad de cumplir con la afirmación de Hernández Ruiz et al, (2020) . en relación con que los aseguradores deben proveer redes de atención hospitalaria oportuna, medicamentos y hospital en casa, todo ello a partir de cumplir con la eficiencia en el uso de recursos de la salud.

Una restricción de este estudio fue el número de expertos consultados para validar las tablas, por lo que se sugiere dar mayor robustez a dicha validación en futuros estudios, e incluso realizar pruebas piloto de su aplicación. Esto permitirá realizar ajustes a nivel de los factores del costo y su cuantificación en el modelo. Asimismo, es necesario mantener revisión de elementos tales como los inductores para establecer parámetros específicos para cada programa y actividad dentro de la AD.

Conclusiones

Para adaptar el método de costeo ABC en los servicios de AD. es fundamental que las entidades que asuman este tipo de servicio identifiquen las características propias de la AD. De manera interdisciplinaria, se debe involucrar la administración, la contabilidad y, especialmente, las áreas sanitarias que participan en la gestión extramural, con el fin de reconocer las características y el contexto de la AD. De esta forma, se podrán conciliar visiones y funciones para lograr un trabajo armónico, eficiente y rentable.

Si se compara con la gestión de los servicios intrahospitalarios, la AD es un servicio de reciente ejecución asistencial y, por lo tanto, requiere un análisis de gestión y control de los procesos y recursos, así como un análisis de tiempos y movimientos. También es necesario identificar los elementos logísticos inherentes a los servicios prestados y parametrizar los tiempos que demandan a los profesionales y auxiliares al ejecutar las actividades propias de la AD.

Entre las ventajas metodológicas del presente artículo se destaca, entre otras, el aporte de insumos para que la auditoría y la gerencia en salud generen nuevas investigaciones, en las cuales la VT se emplee como medio de rastreo y sistematización de información, así como para la estructuración de listas de verificación que fusionen los componentes asistenciales de salud con los componentes administrativos, de contabilidad general y, para este caso, la contabilidad de costos.