Recibido: 20 de octubre de 2023; Aceptado: 19 de noviembre de 2024

Incidencia de la pandemia de COVID-19 sobre el recaudo del impuesto de industria y comercio en Cúcuta (Norte de Santander) durante el periodo 2019-2021

Incidence of the COVID-19 pandemic on the collection of the Industry and Commerce tax in Cúcuta (Norte de Santander) during the period 2019-2021

Resumen

El origen de la obligación tributaria del impuesto de industria y comercio en Colombia se estableció mediante el Decreto Ley 1333 de 1986. A nivel territorial, en el municipio de Cúcuta se expidió el Acuerdo 040 de 2010, el cual reglamenta el recaudo de dicho impuesto. La Secretaría de Hacienda del municipio lo considera el impuesto de mayor importancia para implementar y cumplir el plan de desarrollo. Sin embargo, en 2020, debido a la pandemia de COVID-19, se produjo un impacto económico no previsto. El objetivo de este trabajo fue establecer la incidencia de la pandemia en el recaudo del impuesto de industria y comercio en Cúcuta. Para ello se utilizó un enfoque investigativo de tipo descriptivo, a través de la determinación de variables cualitativas, siendo un estudio de tipo no experimental con respecto a las cifras que determinan el recaudo del impuesto. Los resultados muestran una variación de -26% en el año 2020 en comparación con el año 2019. Como conclusión, se evidencia una disminución en el recaudo del impuesto de industria y comercio como consecuencia del cese de actividades económicas debido a la pandemia del COVID-19.

Palabras clave:

aislamiento, financiación, gestión tributaria, política fiscal..Abstract

The origin of the tax obligation for the industry and commerce tax in Colombia was established through Decree Law 1333 of 1986. At the territorial level, the municipality of Cúcuta issued Agreement 040 of 2010, which regulates the collection of this tax. The municipality’s Department of Treasury considers it the most important tax for implementing and fulfilling the development plan. However, in 2020, due to the COVID-19 pandemic, an unforeseen economic impact occurred. The aim of this study was to establish the impact of the pandemic on the collection of the industry and commerce tax in Cúcuta. A descriptive research approach was employed, focusing on the determination of qualitative variables, with a non-experimental design concerning the figures determining the tax collection. The results show a 26% decrease in 2020 compared to 2019. In conclusion, the findings indicate a decline in the collection of the industry and commerce tax as a consequence of the suspension of economic activities due to the COVID-19 pandemic.

Keywords:

isolation, financing, tax management, fiscal policy..Introducción

El Estado colombiano aplica instrumentos tributarios para cumplir con su función social y administrativa mediante un sistema impositivo que procura ser más eficiente y eficaz el recaudo, basándose en los principios universales de la tributación, como el principio de legalidad, justicia y respeto por los derechos, entre otros (Vila et al., 2020).

De esta manera, los instrumentos tributarios pueden ajustarse a las necesidades de cada municipio y a su realidad económica. Para el municipio de San José de Cúcuta (Norte de Santander, Colombia), el recaudo del impuesto de industria y comercio resulta particularmente relevante, ya que, junto al impuesto predial, es el de mayor interés para la Secretaría de Hacienda. A través del recaudo de estos impuestos se obtienen los recursos económicos necesarios para financiar el funcionamiento de la administración municipal, el Concejo, la Contraloría y los institutos descentralizados (Periódico La Opinión, 2017). El objetivo de recaudo de este impuesto es obtener recursos económicos destinados a los proyectos sociales, de infraestructura y administrativos, que dependen directa o indirectamente de dicho recaudo.

Por lo tanto, el recaudo de este impuesto representa para el municipio un flujo constante de ingresos que se destinan a los sectores de inversión como vivienda, vías, agua potable, salud, educación, entre otros, siendo el sector vivienda el de mayor inversión para la alcaldía municipal (Dirección General de Apoyo Fiscal, (2021) . En caso de no contribuir al pago de este impuesto, la alcaldía municipal se vería en la necesidad de buscar alternativas de recaudo para obtener los recursos económicos necesarios para cumplir su función social y administrativa, con el fin de priorizar la calidad de vida dentro de su jurisdicción en marco de un Gobierno que como agente económico debe contar con un volumen de ingresos importante y el recaudo es la manera en que se garantiza que se cuente con recursos para atender los intereses de la sociedad (Pinillos, Ochoa, Nariño & Arévalo, 2019).

Con la llegada de la pandemia de COVID-19 y el aislamiento preventivo obligatorio en el municipio, la Alcaldía Municipal de San José de Cúcuta, mediante la Resolución 022 del 31 de mayo de 2021, decretó que “Se amplía el plazo para la presentación y pago de la Declaración Privada del impuesto de industria y comercio del año gravable 2020 y se modifica el lugar de su presentación” (Resolución 022 de 2021). Asimismo, en el artículo 2 de esta resolución se menciona la modificación del lugar de presentación de la declaración y pago del impuesto, con el propósito de evitar tanto la evasión como la omisión en el recaudo, y de esta forma cumplir con la obligación sustancial del pago del tributo, para evitar futuras sanciones, pliegos de cargo y multas a los contribuyentes.

El presente artículo tuvo como objetivo identificar la incidencia de la pandemia de COVID-19 en el recaudo del impuesto de industria y comercio en el municipio de San José de Cúcuta durante el periodo 2019 - 2021. El desarrollo del documento se compone de tres partes: en la primera parte, se describe el desarrollo de la investigación a partir de un recorrido teórico normativo sobre el impuesto de industria y comercio; en la segunda parte, se presenta el comportamiento del recaudo de este impuesto para el periodo 2019-2021; y finalmente, en la tercera parte, se presentan los resultados obtenidos en la investigación, mostrando la incidencia de la pandemia sobre el recaudo del impuesto.

Marco teórico

El impuesto de industria y comercio ha estado vinculado a la sociedad colombiana desde la época colonial (Quiñones, 2009). Sin embargo, comenzó a oficializarse a partir del siglo XX, cuando el Estado reconoció la necesidad de imponer un tributo a algunas actividades económicas que, en esa época, eran populares y rentables. Así se dio inicio inicio a este impuesto como se conoce hoy en día. Este impuesto se encuentra autorizado a nivel nacional por la Ley 97 de 1913, la Ley 14 de 1983 y el Decreto Ley 1333 de 1986, los cuales serán mencionados dentro del presente artículo con el fin de comprender el marco jurídico-normativo de este impuesto y su evolución a lo largo del tiempo.

La ley 97 de 1913, en su artículo 7, menciona que: “Las Asambleas Departamentales pueden autorizar a los Municipios, según la categoría de éstos, para imponer las contribuciones a que esta Ley se refiere, con las limitaciones que crean convenientes.” (Ley 97 de 1913). Este artículo plantea que las Asambleas Departamentales, con base en esta norma, podían indicarle a los Concejos Municipales que creasen los impuestos locales, tal como se instruyó al Concejo Municipal de Santafé de Bogotá. De esta manera, se dió el primer paso para la creación del impuesto de industria y comercio, que en aquella época, no estaba definido como tal en la jurisprudencia, aunque las actividades comerciales, industriales y de servicios ya generaban la obligación tributaria.

Por su parte, el artículo 195 del Decreto ley 1333 de 1986 se refiere al origen de la obligación tributaria del impuesto de industria y comercio de la siguiente manera: “(…) en cuanto a materia imponible, sobre todas las actividades comerciales, industriales y de servicio que se ejerzan o realicen en las respectivas jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas o por sociedades de hecho (…)” (Decreto 1333 de 1986). De este modo, por primera vez en la jurisprudencia colombiana, por medio de este Decreto Ley, se indican las actividades que originan la obligación y pago del impuesto.

La contribución fiscal en Colombia se establece en el numeral 9° del artículo 95 de la Constitución Política de 1991, en el cual se instruye al ciudadano colombiano del deber de “Contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad” (Constitución, 1991). Por medio de leyes, acuerdos y ordenanzas, el Estado, los departamentos y municipios se han facultado para administrar, gestionar, percibir y controlar el recaudo de los impuestos directos e indirectos, los cuales contribuyen a la financiación de las funciones de las Ramas del poder público y del Estado en general.

En este contexto, el artículo 388 de la Constitución Política de 1991 establece qué órganos del poder público pueden crear impuestos, tasas y contribuciones dentro del territorio colombiano.

“En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos distritales y municipales podrán imponer contribuciones fiscales o parafiscales. (…) La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen; pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas o los acuerdos. (…)” (Constitución, 1991).

De acuerdo con el artículo anterior de la Constitución, el Estado otorga a los municipios independencia para establecer el marco normativo de los tributos territoriales que consideren convenientes dentro de su jurisdicción. Esto con el fin de no depender únicamente de las transferencias directas del gobierno nacional, asegurando suficiente capital económico para cumplir su función social y garantizar bienes y servicios en beneficio de los municipios. Por esto, el artículo 311 de la Constitución menciona que:

“Al municipio como entidad fundamental de la división político-administrativa del Estado le corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asignen la Constitución y las leyes.” (Constitución, 1991).

En este marco normativo tributario, el impuesto de industria y comercio se define como: “Un gravamen directo de naturaleza territorial, que recae sobre la realización directa o indirecta de actividades industriales, comerciales o de servicios de manera permanente u ocasional en una determinada jurisdicción municipal.” (Ley 14 de 1983). Esta definición hace referencia a la territorialidad del impuesto, sin tener en cuenta el tiempo de realización de la actividad, sino la naturaleza de esta, que origina el impuesto.

En el proceso de transformación político-administrativo, se decidió otorgar autonomía a los municipios para que tomen decisiones y asuman la responsabilidad sobre los mismos, como parte de una medida de descentralización administrativa en beneficio de la Nación (Díaz et al., 2022).

Haciendo alusión a lo anterior, a nivel territorial el Honorable Concejo del Municipio de San José de Cúcuta expidió el Acuerdo 040 de 2010, modificado por el Acuerdo 025 de 2018, debido a los cambios introducidos a nivel nacional por la Ley 1819 de 2016, que regula el impuesto de industria y comercio en su Capítulo II.

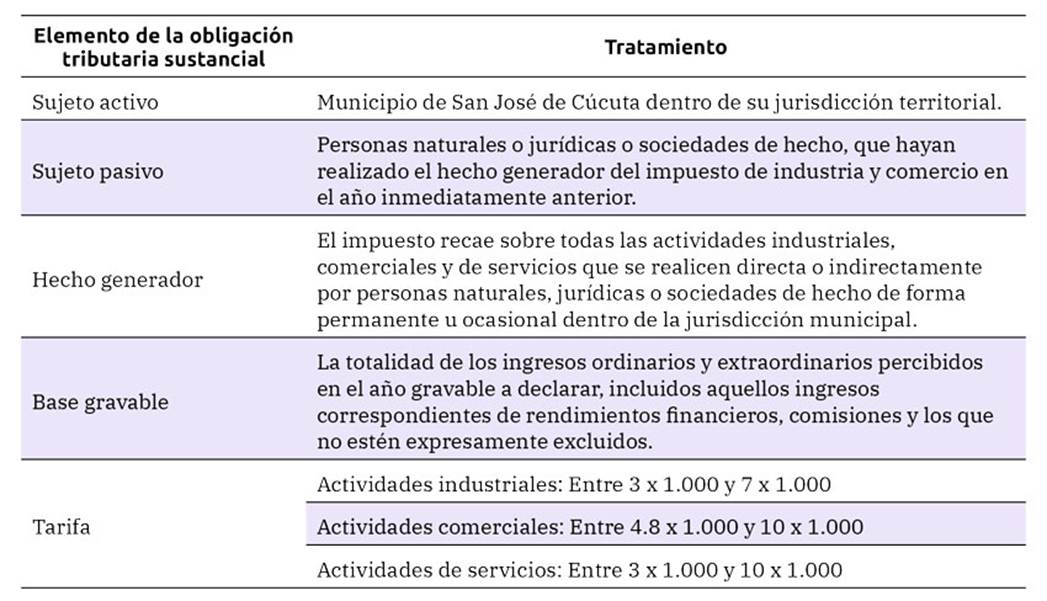

Para considerarse como tal, cada impuesto debe tener definido sus elementos sustanciales a través de una ley nacional. Los municipios, mediante acuerdos, le dan características propias de su territorialidad, conforme a esto, los elementos del impuesto de industria y comercio para el municipio de San José de Cúcuta están establecidos en el Acuerdo 040 de 2010, modificado por el Acuerdo 025 de 2018, que se sintetizan en la tabla 1

Fuente: Elaboración propia a partir del acuerdo 025 de 2018 del Municipio de San José de Cúcuta.

Tabla 1: Elementos de la obligación tributaria sustancial del impuesto de industria y comercio

Los elementos anteriormente descritos soportan la legalidad de la creación y cobranza de este impuesto. En consecuencia, el municipio de San José de Cúcuta tiene la facultad para recaudarlo y destinar los recursos obtenidos para financiar proyectos sociales, de infraestructura y administrativos necesarios para cumplir con su función ejecutiva ante la sociedad cucuteña. Es importante destacar que el recaudo de este impuesto beneficia indirectamente al sujeto pasivo, ya que con estos recursos se realizan inversiones que contribuyen a la prosperidad del municipio.

Metodología

De acuerdo con los objetivos de la investigación, esta tiene un enfoque investigativo de tipo descriptivo, puesto que busca analizar la incidencia de la pandemia de COVID-19 en el recaudo del impuesto de industria y comercio en el municipio de San José de Cúcuta tomando como periodo objeto de estudio los años 2019-2021. Para ello, se han considerado variables cualitativas, como la información legal contenida en los diferentes acuerdos emitidos por el Honorable Concejo Municipal, con el objetivo de identificar los elementos sustanciales previamente establecidos. Además, se incluyen variables cuantitativas, como las cifras que determinan el comportamiento del recaudo, las cuales serán evaluadas para analizar su impacto (Arias, 2012).

El diseño de la investigación es no experimental, ya que las cifras requeridas no se pueden manipular o modificar para el análisis de esta investigación. Es decir, como explican Hernández et al. (2010), en este tipo de diseño se observan las situaciones ya existentes, las cuales, por un factor externo al investigador, no pudieron ser inducidas de manera intencional.

Asimismo, dado que la investigación es de tipo descriptiva, se considera un estudio de corte transversal, ya que la información requerida corresponde a un único momento en el tiempo, específicamente el impacto del COVID-19 sobre el recaudo del impuesto de industria y comercio, el cual se analizó en un periodo determinado (Bernal, 2010, p. 118).

Para la recolección de información, se consultó el Estatuto de Rentas del municipio, con el fin de revisar la reglamentación vigente y el comportamiento histórico de este impuesto. Además, se recopilaron las cifras de ingresos por recaudo que recibió la Alcaldía de San José de Cúcuta durante los años 2019 a 2021. Es importante destacar que la influencia longitudinal de este estudio, considerando el impacto temporal del COVID-19, servirá como referencia para futuras investigaciones sobre economía tributaria durante este periodo.

Resultados

Comportamiento del recaudo del impuesto de industria y comercio

El presente artículo tomó como base las cifras del recaudo del impuesto de industria y comercio publicadas en la plataforma del Sistema Consolidador de Hacienda e Información Pública (CHIP) por el municipio de San José de Cúcuta, la cual permite el registro o importación de formularios. En estos se valida, transmite, consolida, publica y difunde información financiera de los entes territoriales y entidades relacionadas con el Estado para conocimiento de la ciudadanía en general (Contaduría General de la República de Colombia, 2018).

Es importante recalcar que las cifras presentadas provienen del informe publicado en el Sistema CHIP de la categoría del Formulario Único Territorial (FUT), una herramienta creada por el Departamento Nacional de Planeación (DNP) que sirve para recolectar información sobre la ejecución presupuestal de ingresos y gastos de las entidades territoriales, con el propósito de establecer monitoreo, seguimiento, evaluación y control a las cifras presentadas por estos (DNP, 2013).

Los datos tomados del informe FUT dentro del Sistema CHIP se encuentran en la columna de “Recaudo Efectivo (Pesos)”, según la periodicidad con que se publican dichos informes, que para el caso del FUT es trimestral. Para efectos del artículo, se segmentaron los datos allí publicados, enfocando el análisis en la fila “Impuesto de Industria y Comercio de la Vigencia Actual”.

Según la información recolectada en el sistema CHIP (tabla 2), se obtuvieron las siguientes cifras respecto al presupuesto definitivo proyectado por la Alcaldía Municipal para cada año, comparado con el recaudo efectivo para esos mismos años. De estos datos, Los aspectos más relevantes fueron los siguientes: en 2020, el presupuesto versus el recaudo se ejecutó solo en un 60%, lo que indica que la incidencia del COVID-19 afectó gravemente el recaudo de este impuesto, con implicaciones económicas notorias para el municipio. En contraste, en 2019 se recaudó el 92% del presupuesto proyectado. En 2021, pese a la reactivación de la economía, el municipio aún presentó cifras por debajo de lo estimado, alcanzando solo el 74% del presupuesto.

Fuente: Elaboración propia a partir de los datos segmentados del informe FUT de ingresos publicado en la plataforma CHIP.

Tabla 2: Presupuesto definitivo versus recaudo efectivo del impuesto de industria y comercio (Cifras expresadas en millones de pesos colombianos.)

El recaudo efectivo de los años 2019 a 2021 se vio influenciado por diversas variables, como los sectores económicos, las matrículas mercantiles vigentes, renovaciones o cancelaciones ante la Cámara de Comercio de Cúcuta, las diferentes actividades económicas y la informalidad. Estos factores externos afectaron directamente el recaudo, pues, aunque la Secretaría de Hacienda Municipal los tuvo en cuenta al realizar el presupuesto definitivo, la realidad económica del municipio, influenciada por estos factores, se reflejó en la ejecución trimestral.

Es preciso mencionar que existen dos motivos para la cancelación de la matricula mercantil ante la Cámara de Comercio. El primero es la cancelación voluntaria por parte de la empresa, debido a no haber cumplido los objetivos y expectativas propuestas. Estas cancelaciones pueden ocurrir cada mes. El segundo motivo es la cancelación definitiva realizada por el sistema de la Cámara de Comercio a las empresas que no renuevan el registro mercantil durante cinco años. Normalmente, el plazo para renovar el registro mercantil vence el 31 de marzo de cada año, por lo que las cancelaciones por parte del sistema de la Cámara de Comercio se consideran a partir de abril. Estas cancelaciones disminuyen la cantidad de empresas que deben realizar la declaración y el pago del impuesto de industria y comercio.

El factor socioeconómico mencionado, referido a la informalidad empresarial, es clave para entender el recaudo del impuesto. Se refiere a los establecimientos de comercio y vendedores que no están debidamente registrados ante la DIAN ni tienen el registro mercantil ante la Cámara de Comercio. Esta falta de registro impide que estas empresas sean visibles para la Secretaría de Hacienda del municipio, lo que afecta su declaración y pago del impuesto de industria y comercio (Fernández y Fernández, 2018).

Con respecto al año 2019, el recaudo efectivo del impuesto de industria y comercio fue de un 92% con respecto a lo presupuestado para este mismo periodo, se puede inferir que la Secretaría de Hacienda municipal tuvo en cuenta los factores que influyen en el adecuado cálculo del impuesto. Para este año, según el Observatorio Económico de la Cámara de Comercio de Cúcuta (2021) se habían creado 11 180 empresas, siendo el comercio al por menor (principalmente alimentos, bebidas y tabaco) la actividad más frecuente. Además, se renovaron 33.008 empresas. Sin embargo, en abril se registró la cantidad más alta de cancelaciones del registro mercantil del año, con lo que se infiere que esas cancelaciones las realizó el sistema de la Cámara de Comercio por la no renovación durante 5 años.

En el periodo de prepandemia, Cúcuta tuvo un crecimiento constante de la informalidad, con tasas que oscilaron entre el 69% y el 73% en el periodo de enero a diciembre de 2019 (Cámara de Comercio de Cúcuta, 2019). En este año, la tasa informalidad alcanzó un 71,1%, conforme a la medición DANE-OIT, y el 73,4%, según el criterio de seguridad social, que involucra el concepto de afiliación a salud y cotización a pensiones. siendo el comercio al por menor (principalmente alimentos, bebidas y tabaco) la actividad más frecuente. Además, se renovaron 33 008 empresas (DNP, 2020). Como se mencionó anteriormente, el crecimiento de la informalidad en los sectores económicos de industria, comercio y servicios ha limitado el incremento en el recaudo del impuesto, ya que los informales no son visibles tributariamente ante el municipio.

A finales de 2019, la pandemia de COVID-19 se propagó globalmente, afectando Colombia desde marzo de 2020 y alterando significativamente la vida cotidiana, con un cese masivo de actividades económicas. En ese año, la situación empresarial en San José de Cúcuta estuvo severamente afectada por el aislamiento preventivo obligatorio. Este factor fue el más relevante, dado que cerca del 99% de las empresas de la región son MiPymes, las cuales fueron las más afectadas (Observatorio Económico de la Cámara de Comercio de Cúcuta, 2020).

Según el informe económico de la Cámara de Comercio de Cúcuta (2020), en 2020 continuaban vigentes 59 316 empresas, pero se evidenció una disminución del 41% en la renovación de matrículas mercantiles con corte a 31 de marzo del 2020, en comparación con el mismo período del año inmediatamente anterior. En cuanto a las cancelaciones, se presentaron 274 liquidaciones, lo que representó una variación del -65% con respecto al 2019, cifra que en su momento se consideraba alentadora (Observatorio Económico de la Cámara de Comercio de Cúcuta, 2010).

Durante los primeros seis meses del año 2020 se registraron 5394 empresas nuevas, destacándose las actividades de comercio al por menor de productos farmacéuticos y medicinales, actividades de mensajería y transporte de carga por carretera. Sin embargo, al compararse con el período inmediatamente anterior, se observó una diferencia porcentual del 13%, producto de la incidencia de la pandemia, siendo abril el mes donde hubo una reducción del 82% (Observatorio Económico de la Cámara de Comercio de Cúcuta, 2020).

El presupuesto definitivo del impuesto de industria y comercio para 2020, calculado por la Secretaría de Hacienda municipal, fue de 240 077 millones de pesos, mientras que el recaudo efectivo fue de 144 848 millones de pesos, lo que indica que solo se ejecutó un 60% del presupuesto. Esto refleja una baja participación de las principales actividades económicas de las empresas vigentes ese año, donde el comercio representó un 50%, seguido de la industria manufacturera (13%), el alojamiento y servicio de comida (8%), el transporte (4%), la construcción y actividades profesionales y científicas (3%) y las actividades de información, comunicaciones y actividades financieras (2%) (Cámara de Comercio de Cúcuta, 2021).

Según Botia, et al. (2021), las empresas para poder solventarse durante la pandemia, tuvieron que recurrir a estrategias no previstas para poder evitar el contagio del COVID-19, por un lado, hubo reducción de personal de nómina en los diferentes sectores, lo que incrementó el desempleo en el municipio en 1,9 puntos porcentuales en comparación con el año 2019, en el periodo de enero a noviembre. Por otro lado, muchas empresas optaron por apalancarse financieramente por medio del endeudamiento para mantener el flujo de caja necesario para continuar sus actividades. Así mismo, por las medidas de contingencia del COVID-19, se “acentuó los niveles de informalidad en Cúcuta”, donde 7 de cada 10 empleos fueron informales (Banco de la República, 2021). La afectación económica y la informalidad perjudicaron los ingresos netos de las empresas, lo cual es importante, ya que la disminución de estos ingresos determinó un cálculo decreciente en el impuesto de industria y comercio durante el periodo de pandemia.

El gobierno nacional, por medio de diferentes decretos y resoluciones, dio inicio a la reactivación económica de las actividades productivas del país, implementando estas estrategias nacionales durante el segundo semestre de 2021. Un ejemplo de la reactivación económica en el municipio de San José de Cúcuta durante este periodo fue el área de construcción de edificaciones residenciales y no residenciales. Esta actividad tuvo un incremento “con cifras que superaron los niveles prepandemia” (Banco de la República, 2021), por la reactivación de obras de construcción y el inicio de labores de nuevos contratos.

En el periodo postpandemia, la Cámara de Comercio de Cúcuta (2021) informó que, de enero a julio de 2021, estuvieron activas 64 949 empresas, de las cuales el 47% eran empresas comerciales, el 14% pertenecían a la industria manufacturera, el 9% a alojamiento y servicios de comida, el 6% a otras actividades de servicio, y el 4% a actividades de construcción, actividades profesionales y científicas, y transporte, cada una con igual participación. Además, el 3% correspondió a actividades de servicios, el 2% a actividades financieras, y el 1% a actividades de información y comunicaciones, lo que representó una disminución de 1 punto porcentual en comparación con los años 2019 y 2020.

De las 6708 empresas matriculadas entre enero y julio de 2021, la actividad económica predominante en el municipio fue el comercio al por menor, especialmente de alimentos, bebidas, prendas de vestir y sus accesorios, calzado y artículos de cuero, así como el comercio al por menor de productos farmacéuticos y medicinales. De igual forma, se registraron 22 559 empresas renovadas en marzo de 2021. Sin embargo, se evidenció un gran número de cancelaciones del registro mercantil por parte del sistema de la Cámara de Comercio en abril de ese mismo año, con de 5.071 empresas (Cámara de Comercio de Cúcuta, 2021).

Para este año de recuperación económica, la revista de Mercado Laboral Urbano presentó resultados sobre el nivel de informalidad por sectores económicos, calculado según el criterio de seguridad social, que involucra la afiliación a salud y la cotización a pensiones. Las actividades con el nivel más alto de informalidad fueron alojamiento y servicios de comida (92,1%) y transporte y comunicaciones (88.88%). Por otro lado, el sector que presenta la tasa de informalidad más baja fue el de administración pública, salud y educación con un 17.8% (Dirección de Estudios Económicos, 2020).

Análisis de los efectos en el recaudo del impuesto de industria y comercio

El año gravable 2019 es el año de referencia antes de la pandemia generada por el COVID-19. Para este año, la Resolución 085 de 2018 estableció el plazo máximo de la declaración y pago del impuesto de industria y comercio para el día 31 de mayo de 2019, según lo indicado en su artículo 1. Durante este año no hubo afectaciones externas en el recaudo del impuesto y la actividad tributaria del municipio se desarrolló dentro de los parámetros normales.

Para el año gravable 2020, la Alcaldía Municipal de San José de Cúcuta expidió la Resolución 0054 de 2019, “Por la cual se establece el calendario tributario para el año 2020 en el municipio de San José de Cúcuta” (Resolución 0054 de 2019). En ese momento, aún se desconocía el impacto que tendría el COVID-19 en Colombia, por lo que se estableció como plazo máximo para la declaración y pago del impuesto el 29 de mayo de 2020.

Sin embargo, debido a la declaración del primer caso de COVID-19 en el país, el Gobierno Nacional expidió el Decreto 417 de 2020, que “declaró el Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional” (Decreto 417 de 2020). Este decreto estableció una serie de medidas para manejar la pandemia y marcó el inicio de un proceso de digitalización de los trámites administrativos, como parte de las medidas del “contacto cero” emitidas por la Organización Mundial de la Salud (OMS).

Como consecuencia a lo anterior, el Gobierno nacional expide el Decreto 434 de 2020 “Por el cual se establecen plazos especiales para la renovación de la matrícula mercantil, el RUNEOL y los demás registros que integran el Registro Único Empresarial y Social (RUES) (…)” (Decreto 434 de 2020), se amplió el plazo para realizar la renovación del registro mercantil en las Cámaras de Comercio del país. Para el caso de la Cámara de Comercio de Cúcuta, dicho plazo se extendió hasta el 3 de julio de 2020, conforme al artículo 1 de este decreto.

Después de decretada la emergencia y al iniciar el aumento de los casos de la enfermedad, el Gobierno Nacional, mediante el artículo 1 del (Decreto 531 de 2020), decretó el aislamiento preventivo obligatorio en todo el territorio nacional. Lo que provocó una paralización total de la economía en el país, con el fin de controlar la propagación del virus.

Por ello, la Alcaldía Municipal, en cumplimiento de lo dispuesto por el Gobierno Nacional, expidió la Resolución 022, mediante la cual amplió el plazo para la presentación y pago de la declaración del impuesto de Industria y Comercio del año gravable 2020, así como también modificó el lugar de presentación y pago del mismo. Esta medida tuvo como objetivo evitar la elusión del impuesto y asegurar su recaudo para continuar con el funcionamiento del gobierno local (Resolución 022 de 2021). En esta ocasión, la Alcaldía permitió que el impuesto se pagara a través del botón “Pago Seguro en Línea (PSE)”, cumpliendo con la medida de contacto cero establecida por el Gobierno Nacional. Este fue un evento atípico para la vida tributaria del municipio, dado que, previamente, los contribuyentes realizaban su declaración y pago en los módulos habilitados por la Secretaría de Hacienda Municipal, en el edificio de la Alcaldía, o se dirigían a los bancos autorizados para recaudar el impuesto.

El año 2020 fue un año con muchas situaciones atípicas y el municipio no fue la excepción. La prioridad de gobierno fue siempre mantener los niveles de la enfermedad del COVID-19 en las cifras más bajas posibles, ya que los efectos del virus eran desconocidos y los servicios de salud en el municipio no estaban preparados atender una emergencia sanitaria de tal magnitud.

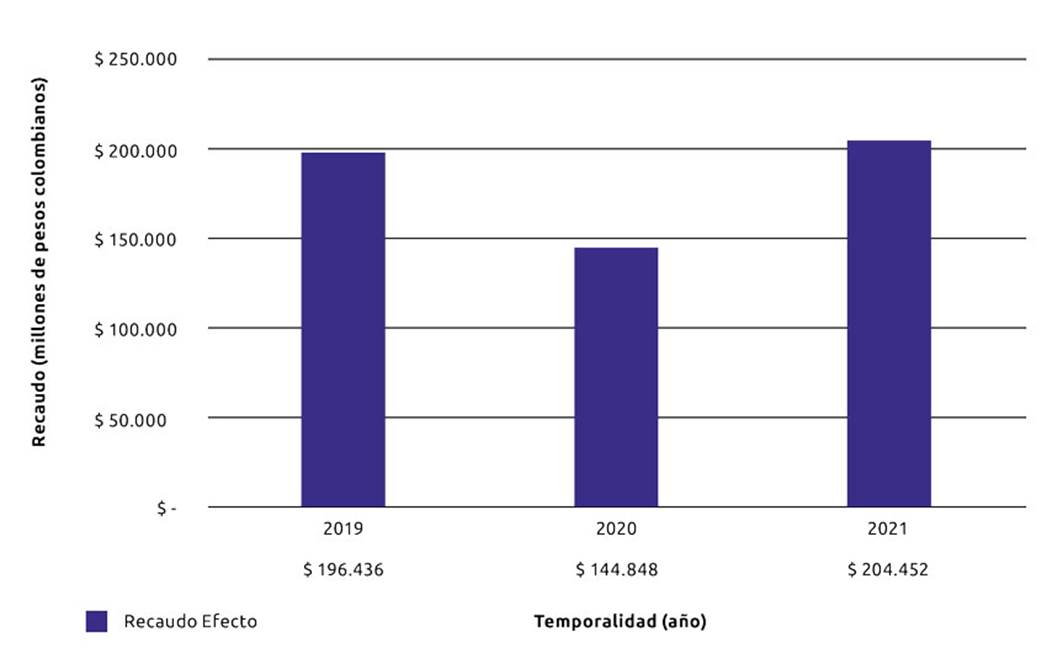

En la figura 1, se muestra el recaudo efectivo de los años gravables 2019, 2020 y 2021. Según la gráfica, para el año 2019 el recaudo del impuesto fue de $196 436 millones de pesos colombianos. En el año 2020, se observa una disminución en el recaudo, lo que se interpreta como una consecuencia de la pandemia. Para el año 2021, el recaudo experimento un aumento; sin embargo, se puede inferir que la influencia de la pandemia continuó afectando el recaudo del impuesto en el municipio, ya que en ese año la economía del país comenzaba a reactivarse.

Figura 1: Fuente: elaboración propia a partir de los datos segmentados del informe FUT de Ingresos publicado en la plataforma CHIP

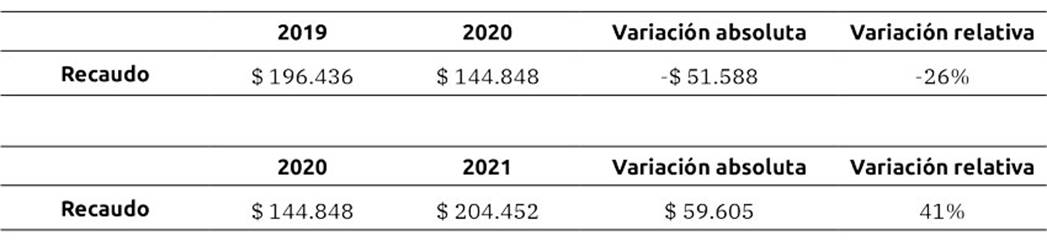

En la tabla 3 se muestra la variación en el recaudo del impuesto de industria y comercio para el municipio de Cúcuta entre los años 2019 y 2020. Esta variación fue -26%, lo que indica una disminución en el recaudo, reafirmando que la pandemia de COVID-19 tuvo un impacto negativo en el mismo. No obstante, al reactivarse la actividad generadora de este impuesto, la variación entre 2020 y 2021 muestra un crecimiento positivo del 41%.

Fuente: elaboración propia a partir de los datos segmentados del informe FUT de Ingresos publicado en la plataforma CHIP.

Tabla 3: Variación absoluta y relativa del impuesto de industria y comercio (Cifras en millones de pesos colombianos)

La crisis económica derivada de la pandemia llevó a muchas empresas, comercios y negocios a cerrar sus puertas o a cambiar su actividad económica para poder subsistir, evitando afectar su flujo de caja y preservando el esfuerzo realizado en los años previos.

Para el gobierno local, esta situación representó una pérdida significativa de recursos económicos, necesarios para atender la emergencia económica, social, ecológica y sanitaria que enfrentaba el municipio. Estos recursos eran necesarios para fortalecer el sistema de salud pública, que llegó a estar en crisis por la falta de recursos humanos, infraestructura y de medicamentos para atender a los miles de pacientes que, día tras día, llegaban a los centros de salud.

Frente a esta crisis, la Alcaldía Municipal tuvo que sortear los vacíos presupuestales que el virus del COVID-19 estaba dejando a su paso, ya que los recursos económicos estaban destinados a otros rubros. De este modo, se debieron realizar reajustes al presupuesto municipal para hacerle frente a la pandemia.

Discusión

A lo largo de este trabajo se buscó responder a la cuestión planteada, partiendo de la premisa de que los efectos del COVID-19 en los distintos sectores económicos han sido ampliamente abordados en la literatura. Al enfocarse en el ámbito tributario, este análisis complementa los estudios previos sobre el impacto de la pandemia en la economía. Se ha evidenciado una disminución del 26% en el recaudo del impuesto de industria y comercio en el municipio de Cúcuta durante el año 2020, lo que muestra una tendencia similar a la observada en otros estudios. Por ejemplo, Bojacá y Mantilla (2022) evaluaron el impacto de la pandemia en el recaudo de este impuesto en el municipio de Girardot, Cundinamarca, y encontraron una disminución de -21.2%. De manera similar, Sáenz, J. (2023) concluye que, en el municipio de Guataquí, Cundinamarca, el recaudo del impuesto de industria y comercio se redujo un 24% en comparación con el año anterior. Por su parte, Palomo (2021) reporta que, en el municipio de Neiva, para el año 2020, el recaudo de los ingresos tributarios sufrió una variación negativa del 4% respecto a 2019, destacando que el impuesto de industria y comercio experimentó una disminución del 6.3%, en línea con los efectos negativos de la crisis económica derivada del COVID-19, que incluyó periodos de confinamiento total y parcial.

A nivel internacional, Páez et al. (2021) documentan que el impacto del COVID-19 sobre la economía ecuatoriana fue negativo entre abril y diciembre de 2020. Como medida de ajuste, el gobierno ecuatoriano implementó el diferimiento de pagos del impuesto a la renta, lo que resultó en una disminución de los ingresos tributarios de casi un 34% en comparación con el año anterior. No obstante, a partir de septiembre de 2020, con la recuperación gradual de las contribuciones, los ingresos comenzaron a mejorar de manera significativa.

Una limitación importante de este estudio fue la metodología empleada, ya que, aunque se obtuvieron resultados relevantes, se podría mejorar mediante el uso de los diseños metodológicos como los propuestos por Bojacá y Mantilla (2022) y Sáenz (2023) , lo que permitiría obtener datos más completos y contar con un enfoque más integral para el análisis de los parámetros. Reconocer estas deficiencias es esencial para orientar futuras investigaciones.

Finalmente, este estudio responde a la necesidad de fortalecer la investigación sobre tributación en Colombia, especialmente en lo que respecta a los impuestos municipales. Como se ha señalado, un adecuado nivel de recaudo de impuestos brindaría a las administraciones municipales mayores posibilidades para atender las necesidades de la ciudadanía y ejecutar sus planes de desarrollo correspondientes.

Conclusiones

Se identificó que la variación relativa del recaudo del impuesto de industria y comercio para el municipio de San José de Cúcuta en los años 2019 y 2020 fue de -26%. Esta disminución confirma la incidencia del COVID-19 sobre los ingresos del año 2020, atribuida al cese de actividades económicas, lo que representó una pérdida significativa de recursos para la alcaldía municipal. Este impuesto es el más relevante para el municipio, ya que el comercio constituye la principal actividad económica. En consecuencia, el recaudo de este impuesto es fundamental para garantizar los recursos necesarios para el funcionamiento de la administración municipal y para cumplir con el objeto social del municipio, como la entrega de infraestructura, el desarrollo de proyectos sociales y la mejora de los servicios de salud locales.