Recibido: 23 de agosto de 2023; Aceptado: 11 de abril de 2024

El gasto educativo del departamento de Sucre en el marco de la descentralización fiscal en Colombia

Educational spending in the department of Sucre in the framework of fiscal decentralization in Colombia

Resumen

El presente articulo revisa el sistema normativo colombiano, el cual ha desarrollado varias formas de transferencia de recursos del orden nacional al ámbito local para el financiamiento del gasto social, principalmente en educación, siendo este el rubro con mayor asignación. Posteriormente, se describe el sistema vigente que otorga las transferencias más representativas de la nación hacia las entidades territoriales para atender el gasto social sectorizado. Con el fin; de analizar en la práctica los recursos asignados al sector educativo en el departamento de Sucre 2010-2020, y determinar si el sistema de transferencias apunta efectivamente a la descentralización fiscal, aunada al fortalecimiento de las capacidades locales y departamentales para administrar autónomamente los recursos transferidos y gestionar eficientemente el recaudo tributario y la consecución de recursos propios. El trabajo se desarrolló utilizando una metodología con enfoque mixto, que permite el abordaje de datos cuantitativos para respaldar los análisis cualitativos de la investigación, a través de la utilización de fuentes primarias y secundarias, así como la observación de fenómenos socioeconómicos, estableciendo el diseño de triangulación concurrente.

Palabras clave:

educación, entidades territoriales, sistema general de participaciones, transferencias.Abstract

This article reviews the Colombian regulatory system, which has developed various forms of transferring resources from the national level to the local level for financing social expenditures, primarily in education, which is the sector with the highest allocation. Subsequently, the current system is described, which grants the most representative transfers from the nation to territorial entities to address sector-specific social expenditure. To analyze the resources allocated to the education sector in the Sucre department during the period 2010-2020 in practice and to determine if the transfer system effectively aims at fiscal decentralization, coupled with strengthening local and departmental capacities to autonomously manage transferred resources and efficiently manage tax collection and the acquisition of own resources. The work was developed using a mixed-method methodology, allowing for the approach of quantitative data to support qualitative analyses of the research using primary and secondary sources, as well as the observation of socioeconomic phenomena, establishing concurrent triangulation design.

Keywords:

education, territorial entities, general system of participations, transfers.Introducción

La Constitución Política de 1991 establece que “Colombia es un Estado Social de Derecho” (Artículo 1), consagrando así su finalidad social. Además, dispone del Gasto Público Social para el cumplimiento de dicho propósito, como se expresa en el Artículo 350, el cual lo incorpora como un componente de la Ley Orgánica de Apropiaciones. Así mismo, el Artículo 366 prioriza el Gasto Público Social sobre cualquier otra asignación, en virtud de que el Estado debe garantizar el bienestar general y el mejoramiento de la calidad de vida de la población. Esto se logra mediante la atención de necesidades básicas insatisfechas (NBI) en áreas como salud, educación; y saneamiento.

En el ámbito presupuestario, se asignan recursos para cumplir con los objetivos estatales mediante transferencias desde el nivel nacional hacia las entidades territoriales. Estas transferencias, definidas como “los recursos transferidos por la Nación a los departamentos y municipios principalmente para la prestación de servicios de educación y salud” (Melo y Ramos, 2017, p.17), se consolidan en el Sistema General de Participaciones (SGP) establecido por la Ley 715 de 2001. El SGP no surgió de manera espontánea, sino que fue el resultado de una serie de eventos previos que moldearon su estructura y características, en el contexto de uno de los cambios estructurales más significativos en Colombia: el proceso de descentralización.

Profundizaremos en la configuración actual del sistema de transferencias, examinando detalladamente los aspectos normativos que han contribuido a su evolución como una herramienta fundamental para avanzar en la descentralización fiscal en Colombia. Nos centraremos en su implementación específica en el departamento de Sucre durante el período comprendido entre 2010 y 2020. El objetivo es evaluar la efectividad de las características del sistema en la distribución equitativa de los recursos nacionales a nivel local, al mismo tiempo que se promueve la autonomía de los gobiernos subnacionales para gestionar estos recursos y fortalecer sus programas locales. Este análisis abordará los procesos de transferencia de fondos destinados a la educación en el departamento de Sucre, con el propósito de comprender mejor el impacto de la financiación en las instituciones educativas locales. Los datos recopilados y comparados tienen como único propósito destacar la relevancia y eficacia de la gestión local, en sintonía con las necesidades socioeconómicas específicas del contexto estudiado.

Metodología

La metodología empleada en este estudio se dividió en tres etapas, cada una diseñada para abordar diferentes aspectos de la investigación, haciendo uso de datos cualitativos y cuantitativos.

En la fase inicial se llevó a cabo una investigación de tipo mixto que implicó la recolección, análisis y vinculación de datos cuantitativos y cualitativos. (Sampieri y Mendoza, 2018). Se realizó un análisis sistemático de documentos que abarcaban desde textos normativos hasta literatura especializada relacionada con el proceso de descentralización fiscal en Colombia. Se examinaron tanto las bases fundamentales de este proceso como su evolución hasta el sistema actual. Además, se revisaron aportes académicos que presentaran diversas perspectivas sobre la descentralización fiscal en el país.

En la segunda etapa, se realizó un análisis de datos cuantitativos utilizando datos agregados. Se enfocó en estimar el comportamiento de las asignaciones de las participaciones para educación en el departamento de Sucre. Los datos se extrajeron de la base de datos del Sistema de Información y Consulta de Distribuciones de los recursos territoriales (SICODIS). Se deflactaron los valores en pesos corrientes para obtener valores constantes que permitieran observar la tendencia real de la participación en educación durante el período de estudio. Además, se estimaron la población potencial en el sector educativo y el Producto Interno Bruto (PIB) departamental utilizando datos del Departamento Administrativo de Estadística (DANE) y datos de gasto educativo en Colombia y países miembros de la OCDE consultados en las bases de datos de la UNESCO. Este análisis cuantitativo permitió establecer relaciones clave entre las variables para comprender el gasto educativo en el contexto del proceso de descentralización fiscal en Colombia.

Finalmente, a partir de los análisis previamente mencionados, se propuso la triangulación del estudio realizado, con el fin de “corroborar resultados y efectuar la validación cruzada entre los datos cuantitativos y cualitativos” (Sampieri y Mendoza, 2018) sobre la transferencia vigente en el departamento de Sucre entre el periodo de inversión 2010 y 2020. Con esto se pretende destacar la autonomía del gobierno local para la administración de dichos recursos, en especial la ejecución de los recursos transferidos.

Resultados

Con base en la información analizada del proceso de descentralización fiscal en Colombia, se revelan una serie de aspectos significativos que arrojan luz sobre la evolución y el impacto de las políticas implementadas a lo largo del tiempo.

La descentralización fiscal en Colombia

El estudio revela que, desde los primeros pasos dados en materia de descentralización fiscal, se han establecido diversos mecanismos con el objetivo de transferir competencias y recursos desde la administración central hacia los entes territoriales. Entre estos mecanismos; se destaca la figura del Situado Fiscal y las participaciones de los municipios en los ingresos corrientes de la Nación. Estos instrumentos han representado hitos importantes en el proceso de otorgar mayor autonomía a los gobiernos locales para la gestión de sus propios recursos y la prestación de servicios públicos esenciales. La implementación de estos mecanismos ha sido crucial para descentralizar las responsabilidades y fortalecer la capacidad de gestión de los entes territoriales, aunque aún persisten desafíos en cuanto a la distribución equitativa y eficiente de los recursos.

La Descentralización Fiscal-Impacto de la Reforma Constitucional de 1991

Los hallazgos muestran que la entrada en vigor de la Constitución de 1991 marcó un punto de inflexión en el proceso de descentralización fiscal en Colombia. Se establecieron nuevos mecanismos de transferencia hacia los entes territoriales, como el Situado Fiscal y las participaciones de los municipios en los ingresos corrientes de la Nación, consolidando así la descentralización fiscal como un principio fundamental del Estado colombiano. Sin embargo, a pesar de estos avances, persisten desafíos significativos en cuanto a la efectividad de estos mecanismos para garantizar la plena autonomía de los gobiernos locales en la gestión de sus recursos y la prestación de servicios básicos. Es crucial destacar que la reforma constitucional ha sentado las bases para una mayor autonomía fiscal, pero es necesario abordar los obstáculos que aún existen para garantizar su pleno funcionamiento en la práctica.

Limitaciones en la Autonomía Local

Se logró identificar que, a pesar de los esfuerzos realizados, la autonomía de los gobiernos locales sigue estando condicionada, en gran medida, por las disposiciones y regulaciones establecidas a nivel central. La administración de recursos y la toma de decisiones siguen siendo, en muchos casos, competencia de los departamentos, lo que limita la capacidad de los municipios para responder de manera efectiva a las necesidades y particularidades locales. Este hallazgo resalta la necesidad de revisar y ajustar las políticas y mecanismos existentes para fortalecer la descentralización fiscal y promover un desarrollo equitativo y sostenible en todo el país. Es fundamental trabajar en la eliminación de barreras y obstáculos que obstaculizan la plena autonomía de los gobiernos locales, permitiendo así una gestión más eficiente y orientada a las necesidades específicas de cada comunidad.

El Sistema General de Participaciones en las entidades territoriales: Caso departamento de Sucre entre 2010 y 2020

El Gasto Educativo en el departamento de Sucre

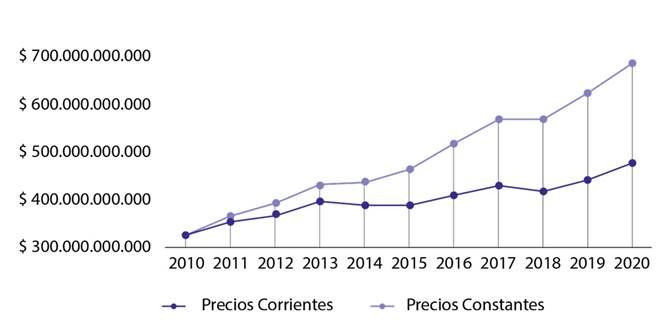

Para analizar de manera práctica las contribuciones del Sistema General de Participaciones (SGP) a nivel territorial, se realizó una descripción detallada de la participación para educación en el departamento de Sucre entre 2010 y 2020, utilizando datos obtenidos del Sistema de Información y Consulta de Distribuciones de los Recursos Territoriales (SICODIS). Estos datos, acumulados en pesos corrientes, fueron ajustados para reflejar valores constantes, eliminando así el efecto inflacionario y permitiendo observar la tendencia real de la participación en educación durante el período analizado (figura 1).

Figura 1: Evolución de la participación para Educación en el departamento de Sucre entre 2010 y 2020, resaltando la diferencia entre los valores corrientes y constantes.

La situación de participación para el departamento de Sucre entre 2010 y 2020, permite visibilizar la variación de los precios corrientes y constantes; así como la inversión realizada en la misma. En este contexto, se observó que los valores constantes, donde se elimina el efecto de la inflación anual, muestran una realidad bastante diferente a la tendencia reflejada en los valores corrientes. Los valores corrientes, representados en la figura, revelaban una tendencia ascendente a lo largo del período estudiado. Sin embargo, al examinar los valores constantes, se pudo notar que el crecimiento real era más discreto. Por ejemplo, al calcular los promedios entre 2010 y 2020, se confirmó la marcada diferencia entre los valores afectados o no por la inflación. La media de las participaciones en precios corrientes fue de aproximadamente $488 852 401 944, mientras que en precios constantes se situó en alrededor de $399 592 540 329.

Además, al establecer el porcentaje de crecimiento entre 2010 y 2020, se encontró que la variación en precios corrientes fue del 108,9%, lo que significaba que la participación se duplicó durante los 10 años del estudio. En contraste, la variación real, considerando los precios constantes con 2010 como año base, apenas alcanzó el 45,5 %.

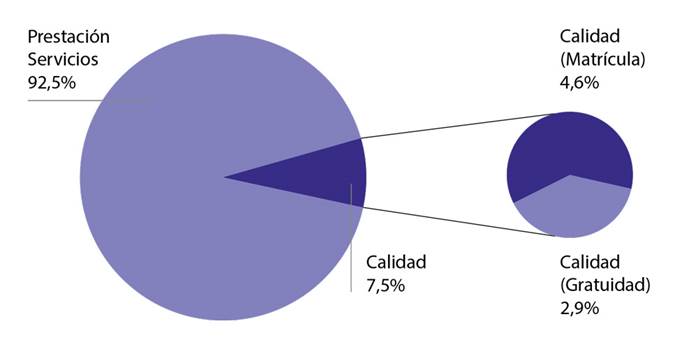

Al establecer las distribuciones de la participación para educación de Sucre en cada uno de sus componentes se evidencian hallazgos significativos (figura 2).

Figura 2: Distribución de la participación para educación en Sucre, diferenciado en cada uno de sus componentes.

El 92,5%, en promedio de la participación destinada a educación se orientó hacia el financiamiento de la prestación del servicio educativo (figura 2). Esta asignación se desglosó en tres componentes principales: asignación por población atendida, asignación por población por atender y asignación por complemento a la población atendida. La asignación por población atendida abarcó todos los costos asociados con la prestación del servicio educativo, principalmente el pago de salarios del personal docente, directivo y administrativo. Esto corroboró la afirmación de Marín (2009) de que el SGP tendía a asegurar un cierto nivel de cobertura destinando una parte considerable de los recursos a cubrir los sueldos y salarios del sector educativo. Por otro lado, la asignación por población por atender distribuyó recursos residuales teniendo en cuenta los incrementos en la matrícula entre los años, mientras que la asignación por complemento a la población atendida proporcionó recursos adicionales en caso de que hubiera insuficiencia para garantizar los costos mínimos de la prestación del servicio educativo.

Además, el análisis reveló que, en promedio, el 7,5 % de la participación correspondió al componente de calidad, compuesto por dos asignaciones: calidad matrícula oficial y calidad gratuidad. La asignación de calidad matrícula oficial se distribuyó únicamente a municipios y distritos certificados para prestar el servicio educativo, lo que sugiere que una parte significativa de este porcentaje 4.6% correspondía al municipio de Sincelejo, el único municipio del departamento de Sucre certificado para administrar los recursos educativos. Estos recursos se destinaron a diversos fines, como funcionamiento de las Instituciones Educativas (IE), servicios públicos, alimentación y transporte escolar, infraestructura y capacitación docente. En cuanto a la asignación de calidad gratuidad, se destinaron recursos a las Instituciones Educativas oficiales para dotaciones pedagógicas, licencias de productos, impresos y publicaciones, así como para costos asociados al trámite de obtención del título de bachiller. En promedio, la proporción de calidad gratuidad en el departamento se situó en el 2.9 % del total de la participación para educación.

Las figuras 1 y 2 dan cuenta de la tendencia real de crecimiento en la participación para educación entre los años 2010 y 2020. La distribución promedio por componentes suscita una serie de cuestionamientos acerca del rol del SGP para satisfacer la demanda educativa de una población potencial que está en permanente cambio.

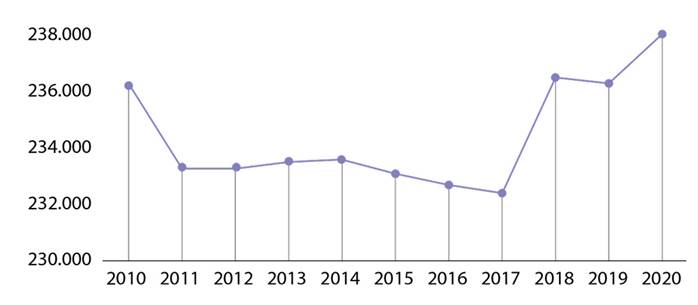

En el marco de este estudio, es importante considerar los datos poblacionales proporcionados por el DANE, los cuales representan la población potencial vinculada al sector educativo del departamento de Sucre por año, en el período comprendido entre 2010 y 2020 (figura 3). La población potencial abarca el número total de niños, adolescentes y jóvenes en el departamento de Sucre que están en edad apta para ingresar al sistema educativo en las categorías establecidas por el Ministerio de Educación Nacional (MEN), que incluyen preescolar, primaria, secundaria y media. En términos generales, el promedio de la población potencial durante el período analizado se sitúa en 234.368 personas.

Figura 3: Distribución de la población potencial en el sector educativo del Departamento de Sucre 2010-2020.

Al examinar el comportamiento de la población potencial, se evidenció una dinámica distinta en comparación con la tendencia de la participación real, como se mostró en la figura 1, que exhibía un crecimiento relativamente constante con cambios discretos entre cada período. Por otro lado, la población potencial mostró una mayor variabilidad, especialmente notable entre los años 2017 y 2018, cuando se registró un incremento significativo de 4060 individuos que cumplían las condiciones para integrarse al sistema educativo departamental.

No obstante, al analizar las variaciones porcentuales entre los períodos, tanto en la participación destinada a educación en el departamento de Sucre como en la población potencial, se observó que los recursos asignados al sector educativo no siguieron necesariamente las mismas variaciones que la población potencial. Esta última englobaba tanto a la población atendida como a la por atender, dos criterios fundamentales en el componente de prestación de servicios educativos, según lo establecido por la normativa del SGP.

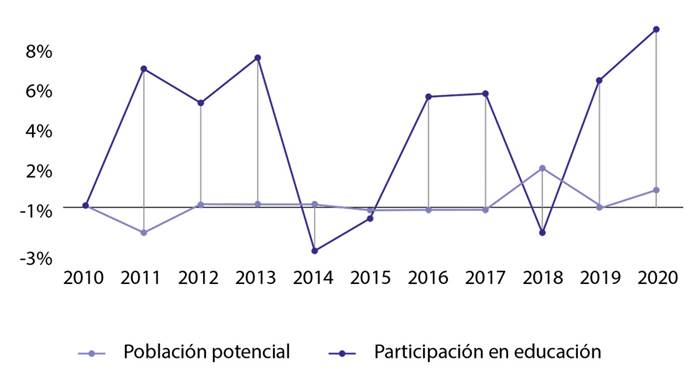

Los datos obtenidos a través de fuentes secundarias, en este caso proporcionados por el DANE, nos permitieron examinar las variaciones anuales de la población potencial y los recursos del SGP destinados a la educación en Sucre durante el periodo 2010-2020. Estos datos nos brindaron la oportunidad de analizar detalladamente el porcentaje de la población en diferentes años, centrándonos especialmente en los años 2014, 2015 y 2018 (figura 4). Se evidenció claramente la discrepancia entre el comportamiento de la población potencial en educación en el departamento de Sucre y las asignaciones destinadas para su atención. Además de confirmar lo mencionado previamente, es importante señalar que en ciertos períodos las asignaciones reales para educación experimentaron una disminución, situándose incluso por debajo de la variación porcentual de la población. Este fenómeno fue notable en los años 2014, 2015 y 2018.

Figura 4: Variaciones anuales de la población potencial y los recursos del Sistema General de Participaciones (SGP) asignados a la educación en el departamento de Sucre durante el período 2010-2020.

Cabe resaltar que el incremento de los recursos agrupados en la bolsa general del SGP se calculan a partir de los ICN, por lo que estos puntos decrecientes responden principalmente a escenarios fiscales del orden nacional y menos a cambios en la población, un buen ejemplo de ello es la variación entre la vigencia 2017 y 2018 en la que la población potencial aumenta, mientras que los recursos para atenderla se disminuyen en poco más de tres puntos porcentuales.

La asignación del SGP para educación en Sucre en el PIB departamental

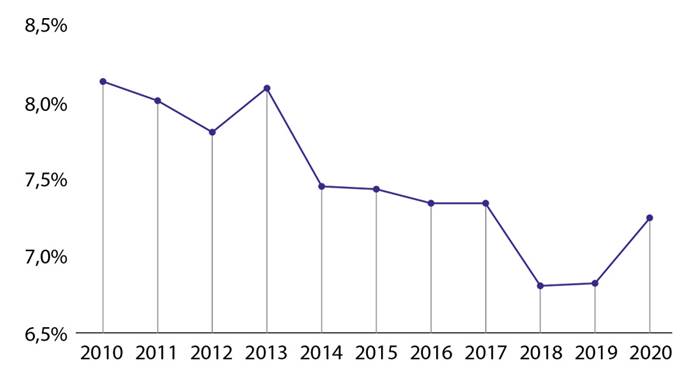

Basándonos en la metodología propuesta por Fainboim et al. (1994), se estableció que uno de los principales indicadores de descentralización fiscal estaba relacionado con el peso porcentual de las transferencias en el PIB, lo que implicaba una conexión entre los gastos y los ingresos. En este sentido, se analizó el comportamiento de las asignaciones del Sistema General de Participaciones (SGP) en valores constantes destinadas a cubrir los gastos educativos en el departamento de Sucre, en el contexto del Producto Interno Bruto Real de Sucre entre 2010 y 2020 (figura 5).

Figura 5: Asignaciones del Sistema General de Participaciones (SGP) en valores constantes para los gastos educativos en Sucre, en relación con el Producto Interno Bruto Real (PIB) de Sucre entre 2010 y 2020.

En este dato estadístico, se abordaron las asignaciones del SGP para educación en Sucre como porcentaje del PIB real del DANE en el periodo en estudio. El hallazgo más notorio de la información figura previa fue la caída paulatina del peso porcentual de la participación para educación en Sucre respecto al PIB del departamento, que se registró en 8,12 % para el año 2010, decreciendo casi continuamente hasta 2019, donde alcanzó la proporción más baja de la participación con un 6,83 %, recuperándose levemente en 2020 con un porcentaje de 7,25 % en el PIB. Lo anterior evidencia un debilitamiento de la institucionalidad departamental y municipal en cuanto al acceso a los recursos para suplir la demanda educativa en cada territorio. Como se mostró en la figura 2, los recursos de la participación en educación destinaban en promedio el 92,5 % a la prestación del servicio, principalmente al pago de la nómina y el funcionamiento de las instituciones. Estos gastos se encarecían permanentemente debido a los efectos inflacionarios y, en general, a las dinámicas del mercado y la sociedad, lo que limitaba cada vez más los recursos que llegaban a cada departamento y municipio, tanto por las destinaciones específicas que dictaba la norma como por los costos elevados de los bienes y servicios para invertir en infraestructura o actividades relacionadas con el componente de calidad.

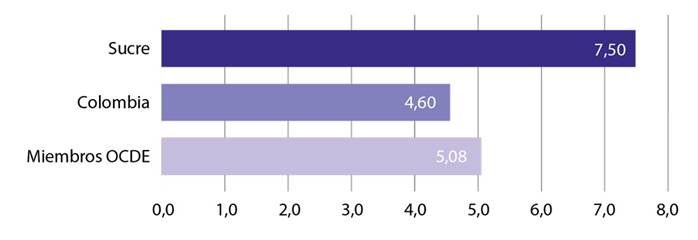

No obstante, aunque los porcentajes del gasto educativo sucreño tienden a la baja con respecto al PIB, el panorama general es positivo, estimando un promedio que se ubica en el 7,5 %, posicionando el gasto educativo por encima de la media nacional e incluso supera el promedio de países con notables desempeños fiscales, como los miembros de la OCDE, a la que Colombia ingresó en el 2020.

Los datos suministrados por fuentes secundarias como UNESCO y DANE para medir el gasto promedio en educación de Sucre, en relación con el gasto de Colombia y otros países miembros de la OCDE, permitieron realizar un análisis preciso de la situación de inversión del departamento en estudio (figura 6).

Figura 6: Comparación del gasto promedio en educación de Sucre con el de Colombia y otros países de la OCDE.

Después de analizar los datos, se observó que la proporción de la participación para educación en Sucre se ubicó, en promedio, poco más de dos puntos porcentuales por encima que la media nacional. Incluso al comparar esta cifra con la de los países de la OCDE, se constató que la participación del SGP para educación superó en un 2 % a la de estos países.

En cuanto a la descentralización fiscal, los resultados indicaron que se transfirió un volumen significativo, de recursos a las entidades territoriales subnacionales para gestionar el gasto social en sus diferentes sectores, siendo la educación el más beneficiado en términos de asignación de recursos. Sin embargo, estos indicadores no significaron necesariamente que la situación de la educación en el departamento fuera óptima. Como se detalló en este documento, la composición de la participación y su consecuente distribución de recursos, determinada por la Ley, se centró en garantizar el pago de la nómina y los gastos de funcionamiento, descuidando el aspecto fundamental de la educación: la calidad.

Discusión

La descentralización fiscal en Colombia

La descentralización fiscal en Colombia ha sido un tema crucial en el desarrollo del país, se evidencia en la definición adoptada por la Organización de las Naciones Unidas (1993). Este proceso implica la transferencia de competencias y recursos desde el gobierno central hacia entidades territoriales como son departamentos y municipios. Con este enfoque se busca mejorar la eficiencia y la equidad en la provisión de los distintos servicios públicos, así como fortalecer la autonomía local Organización de las Naciones Unidas (1993).

En el contexto colombiano, la descentralización fiscal se ha materializado a través de varios hitos legislativos como el Acto Legislativo 01 de 1968 y la Ley 12 de 1986, en estos se establecieron la figura del Situado Fiscal y la participación de los municipios en el impuesto a las ventas (IVA), respectivamente. Estos mecanismos han sido fundamentales para proveer recursos a los territorios y ampliar su autonomía en la gestión de servicios públicos (Franco y Cristancho, 2011).

A pesar de estos avances, persisten desafíos significativos. Por ejemplo, la centralización del sistema fiscal colombiano ha limitado la autonomía de los gobiernos locales (Iregui et al., 2001). La expedición de la Ley 617 de 2000, que establece límites a los gastos de funcionamiento de los entes territoriales y refuerza esta concepción centralista. Además, existe una creciente dependencia de las transferencias del gobierno central por parte de los gobiernos subnacionales, lo que limita su capacidad de decisión (Bonet, 2004).

En este sentido, la implementación del Sistema General de Participaciones (SGP) ha sido un paso importante para descentralizar la provisión de servicios sociales. Sin embargo, el enfoque del SGP en la cobertura de servicios no siempre prioriza la calidad, tal como lo sugiere Marín (2009). La distribución de recursos en el sector educativo representa el porcentaje más alto de los recursos del SGP y a menudo se centra en la prestación de servicios, dejando pocos recursos para fortalecer la calidad educativa (Ley 715 de 2001).

Por otro lado, la falta de esfuerzos locales para mejorar el recaudo tributario y alcanzar una mayor autonomía en el gasto representa un desafío significativo (Marín, 2009). Esto sugiere la necesidad de un sistema fiscal descentralizado que considere las diferencias regionales y promueva la autonomía local (Bonet, 2004), con un enfoque más equitativo en la distribución de recursos y un mayor énfasis en la calidad de los servicios podrían contribuir a fortalecer dicha descentralización en el país y, por ende, mejore el bienestar de la población en todas las regiones del país.

El Sistema General de Participaciones en las entidades territoriales: Caso departamento de Sucre entre 2010 y 2020

Instauración del Sistema General de Participaciones

De acuerdo con Carrasquilla (2006), como se citó en Bonet et al, (2016) el PIB sufre una reducción a finales de los años noventa que impacta en la tributación, hecho que repercute las transferencias a las entidades territoriales, pues tales tributos son parte importante de los ICN. Así inicia una serie de reformas para enfrentar la crisis fiscal y garantizar la sostenibilidad de las transferencias.

La primera de estas reformas se expresa en el Acto Legislativo 01 de 2001 que modifica los artículos 356 y 357 de la Constitución Política, estableciendo la creación del Sistema General de Participaciones, en adelante SGP, como un sistema único que administra las transferencias de la nación a las entidades territoriales para financiar la prestación de servicios a su cargo. La norma dicta que, entre el 2002 y el 2008, el monto del SGP crecería en un porcentaje igual a la tasa de inflación más un crecimiento adicional escalonado entre el 2 % y el 2,5 % a 2008. Luego, el monto del SGP se incrementará anualmente en un porcentaje igual al promedio de la variación porcentual que hayan tenido los ICN durante los cuatro años anteriores (Art. 3).

La reforma constitucional mencionada se materializa a través de la Ley 715 del 2001, que dicta las normas orgánicas en materia de recursos y competencias, en la cual se define la distribución del SGP así: un 4 % para asignaciones especiales determinadas en 0,52 % para resguardos indígenas, 0,08 % para municipios que limitan con el Rio Magdalena, 0,5 % para alimentación escolar en los municipios y 2,9 % para FONPET (Art. 2); el 96 %, una distribución sectorial que se compone de 58,5 % para participación del sector educativo, 25,5 % para participación en salud y 17 % para participación de propósito general (Art. 4). Así mismo, la norma establece los criterios de distribución en las entidades territoriales y las actividades que deben financiarse con estos recursos.

Una nueva reforma constitucional que modifica el SGP se da a través del Acto Legislativo 04 de 2007, que modifica el 17 % de la participación de propósito general, para ser distribuida entre los municipios con población inferior a 25000 habitantes, con rubros exclusivos para inversión en actividades referentes al Propósito General que trata la Ley 715 de 2001. Además, se establece que los municipios de categoría 4ª, 5ª y 6ª serán de libre destinación, para inversión o gastos inherentes al funcionamiento, hasta el 42 % de los recursos de la participación de Propósito General.

Este Acto Legislativo se desarrolla en la Ley 1176 del 2007, que determina una nueva conformación del SGP independizando la participación para el sector de agua potable y saneamiento básico que en la legislación anterior hizo parte de la participación de propósito general. Por ende, la nueva participación sectorial del SGP, vigente en la actualidad, se determina así: 58,5 % educación, 24,5 % salud, 5,4 % agua potable y saneamiento básico y 11,6 % propósito general.

Bajo el modelo actual del SGP, que permite la transferencia de recursos hacia las entidades territoriales, se refleja un logro destacable que ha evolucionado para enfocar el gasto social según las características y necesidades de cada lugar, con el propósito de consolidar un proceso de descentralización fiscal en el país. Sin embargo, se encontró que diversos autores han presentado serios cuestionamientos.

Iregui et al. (2001) señala que al observar los sistemas fiscales se evidencian dos puntos extremos con relación al grado de descentralización o concentración de las responsabilidades en cuanto a ingresos y gastos en los diferentes niveles de gobierno: en un extremo los gobiernos locales tienen completa autonomía en el ingreso y en el gasto que les permite financiar la administración local, mientras que el gobierno central se encarga de la defensa nacional y la redistribución del ingreso; en el otro extremo se tiene un sistema fiscal centralizado que encabeza el recaudo de impuestos y provee bienes y servicios públicos locales y nacionales. Bajo esta estructura teórica, el sistema fiscal de Colombia se mantiene fundamentalmente centralizado, pues si bien se han cedido rentas a los entes territoriales, estas tienen destinaciones específicas en el marco de la asignación de competencias a los gobiernos locales, lo que en la práctica se traduce en una desconcentración de la ejecución del gasto público nacional. Además, mencionan los autores, que la expedición de la Ley 617 de 2000 que establece límites a los gastos de funcionamiento de los entes territoriales ratifica la concepción centralista en el sistema fiscal colombiano.

Por otra parte, Bonet (2004) asevera que existe una creciente dependencia de los gobiernos subnacionales de las transferencias del gobierno central, dado que estas son distribuidas de acuerdo con determinados criterios y destinaciones específicas que limitan el poder de decisión local. Podríamos agregar que la autonomía local se ve aún más menguada en la medida que el municipio es de menor categoría a la luz de la Ley 617 de 2000.

En la misma línea de Bonet encontramos las consideraciones de Marín (2009), quien afirma que el SGP es un sistema rígido que distribuye recursos de manera homogénea sin tener en cuenta los costos reales, necesidades y características particulares de la población a atender, dado que:

(...) tiene como fin único, garantizar cierto nivel de prestación y ampliación de cobertura de la oferta pública de bienes sociales en el nivel local. Además, una gran proporción de sus recursos se destina a la financiación del gasto corriente (sueldos y salarios) de los sectores educación y salud (p.118).

También considera el autor que en el sistema fiscal colombiano no existe un vínculo en el nivel local de ingresos y gastos, pues la distribución específica de las transferencias afecta el poder de decisión en los gobiernos subnacionales, causando una disminución de la eficiencia, toda vez que la eficiencia está dada por la mayor cercanía, conocimiento y responsabilidad entre prestador y usuario. Además, señala que los recursos transferidos no se han visto acompañado de un esfuerzo fiscal de las entidades territoriales, dado que factores como una baja elasticidad en los impuestos locales, las restricciones para crear y modificar tarifas impositivas aunado a la baja capacidad de gestión en el recaudo convierten a los municipios en dependientes de las transferencias.

Pese a las controversias frente a la descentralización fiscal en el país, vale la pena resaltar que esta ha desempeñado un papel fundamental en el crecimiento económico regional, así lo confirma Lozano & Julio (2016) quienes demuestran empíricamente que hay una relación positiva en la transferencia de funciones fiscales a gobiernos regionales, dado que fortalecen el crecimiento económico, principalmente a través del suministro de bienes públicos, especialmente infraestructura.

El Sector Educativo en el Sistema General de Participaciones

Como se pudo establecer en los acápites previos, la educación ha sido un elemento prioritario en las diversas formas de transferencia de recursos que han cursado a lo largo del proceso de descentralización fiscal, pues en todos los casos representa el porcentaje más alto de los recursos que pretenden satisfacer la demanda educativa en los municipios y departamentos del país.

El esquema fiscal vigente en la actualidad, que se establece en la Ley 715 de 2001 que crea el SGP y la modificación a la distribución sectorial introducida al sistema a través de la Ley 1176 del 2007, fija la participación para el sector educativo en el 58,5 % de la bolsa general del SGP. Esta participación está dirigida a la financiación del servicio educativo en los niveles de preescolar, básica y media en las distintas modalidades. La administración de los recursos del SGP destinados a su financiación corresponde a los Distritos y Municipios, siempre que estos se encuentren debidamente certificados por el Departamento al que pertenecen o en su defecto por la Nación. En los municipios no certificados le corresponde al Departamento asumir la prestación del servicio educativo y administrar los recursos del SGP asignados para tal fin, mientras que al municipio no certificado le compete el mantenimiento y mejoramiento de la calidad.

La norma citada establece que la distribución de la participación en educación entre las entidades territoriales atiende tres criterios fundamentales:

“1) población atendida (población efectivamente matriculada en el año anterior, financiada con recursos del SGP), 2) población por atender en condiciones de eficiencia (Suma residual distribuida entre distritos y municipios a partir de la población por atender determinada por el CONPES) y 3) equidad (suma residual distribuida en distritos y municipios de acuerdo con el indicador de pobreza certificado por el DANE (Art. 16). La asignación de los recursos en cada entidad territorial debe destinarse específicamente en la financiación de las siguientes actividades: pago de personal docente y administrativo de las instituciones educativas públicas (nómina y prestaciones), construcción de infraestructura, mantenimiento, pago de servicios públicos y funcionamiento de las instituciones educativas; provisión de la canasta educativa y las destinadas a mantener, evaluar y promover la calidad educativa (Ley 715 del 2001, Art. 15).

Conclusiones

La descentralización fiscal en Colombia es un asunto pendiente en la práctica, si bien se han dado importantes pasos para avanzar hacia ese objetivo, como son el establecimiento de la figura de “entidad territorial”, la creación del Situado fiscal en el 75 para transferir recursos a los departamentos, la cesión de un porcentaje del IVA para los municipios, aspecto que en el año 1991 se consolida en mandato constitucional con la figura del situado fiscal y las participaciones de los municipios y, por supuesto, las reformas constitucionales de 2001 y 2007 que producen el Sistema General de Participaciones, que hoy por hoy es el financiador por excelencia del gasto social en los escenarios subnacionales. Sin embargo, todas estas modalidades de transferencia de recursos están predeterminadas desde el nivel central, para ser asignados específicamente en lo que dicta la norma, afectando el poder de decisión en los gobiernos locales y departamentales para administrar autónomamente tales recursos en atención a las sentidas necesidades y las particulares características de cada lugar.

El SGP es un sistema acertado en la provisión de recursos a los entes territoriales, pero la asignación específica se enfoca en solventar la cobertura en los servicios sociales, sin enfatizar en la calidad de estos. Esto se revela al detallar la dinámica de las distribuciones en los entes territoriales. En el caso particular del departamento de Sucre, al indagar en los recursos asignados al sector de la educación, se observa que la participación real para educación entre 2010 y 2020 ha crecido en un 45%, muy por encima del crecimiento de la población potencial para el sector educativo, que ha permanecido casi inmóvil, con una variación de menos de un punto porcentual en el mismo período. Esto indica que los criterios de distribución de los recursos no están mediados por el comportamiento de la población objetivo, sino por factores macroeconómicos como los Ingresos Corrientes de la Nación, que son la base para el cálculo general de la bolsa del SGP.

Un hallazgo importante en la investigación fueron los porcentajes correspondientes a los componentes de la participación en educación, donde se destaca el componente de prestación del servicio que engloba el 92,5% de dichos recursos, dejando apenas un 7,5% para actividades tendientes a fortalecer la calidad, como por ejemplo en infraestructura. Este hecho justifica en cierta medida a los críticos del sistema cuando afirman que se trata de un sistema rígido que no tiene en cuenta los costos reales, necesidades y particularidades de la población objeto y de los territorios, convirtiéndose en un sistema que transfiere recursos para el pago de nóminas y funcionamiento que garantice cobertura, más cercano a un modelo fiscal desconcentrado que descentralizado.

Por otra parte, la contrastación entre las asignaciones del SGP para gasto educativo frente al PIB real departamental muestran que entre el 2010 y el 2019 se da una tendencia a reducir el tamaño del Estado en el plano subnacional, con asignaciones que en valores constantes tienen menor peso porcentual del PIB, afectando las finanzas locales que, como ya se mencionó, dependen en gran medida, para la prestación del servicio educativo. Esta alta dependencia de las transferencias también refleja la poca disposición de las administraciones locales del departamento en desarrollar esfuerzos fiscales y administrativos para mejorar el recaudo tributario que brinde recursos propios para invertir en actividades estratégicas locales y certificarse para la prestación del servicio educativo, con el fin de alcanzar un mayor nivel de autonomía en el gasto.

En resumen, para que el SGP se convierta en un instrumento que brinde los elementos necesarios para alcanzar un sistema fiscal descentralizado, se requiere que éste promueva, en el corto plazo, un esquema que considere la desigualdad en el ingreso de la entidad territorial, más allá de los costos por población atendida y por atender, que no tienen en cuenta las particularidades y necesidades reales de cada lugar.