Recibido: 22 de junio de 2023; Aceptado: 12 de abril de 2024

De la praxis a la doxa: la asesoría y consultoría en la gestión pública. Una revisión conceptual

From praxis to doxa: advice and consultancy in public management. A conceptual review

Resumen

El artículo presentado es un subproducto de la investigación del mismo tema, en el cual se hace una revisión de las diferentes versiones que se ha dado a una práctica, casi tan antigua como la humanidad, y es la de la asesoría a los gobernantes por parte de expertos y/o conocedores de temáticas relacionadas con esos asuntos a quienes se les ha denominado “asesores” y, desde inicios del siglo XX, “consultores”. Se parte de un rápido recorrido histórico, para adentrarse en la aclaración de los vocablos, tanto en versiones de autores como de instituciones multilaterales, gremios relacionados y universidades (en Colombia). Se hace a continuación una distinción de la consultoría como servicio con el concepto de investigación aplicada y se continua con una revisión de la manera cómo estos servicios se han empleado en el sector púbico en diferentes latitudes, incluyendo nuestro país. Se finaliza con unas conclusiones que señalan la necesidad de profundizar tanto en la propia conceptualización como en la investigación de esta práctica, que parece dominada por la “doxa”, el mundo de las opiniones, antes que las profundas conceptualizaciones en temas administrativos.

Palabras clave:

administración pública, Estado, organizaciones públicas.Abstract

Public organizations have faced the need to incorporate new knowledge and expertise in public management. One of the mechanisms formulated long ago has been the use of Advisory and Consulting services as a mechanism for knowledge transfer and capacity building. However, the use of these services does not to be as widespread as the use of their words. Added to this is the lack of an adequate conceptual development of these terms, so it is common to observe the indiscriminate use of both notions. This paper is a result of a bibliographical investigation has been carried out that has allowed establishing some differences between the services mentioned, mainly referring to the level of responsibility, nature, and level of knowledge of the service provider. In the way this paper uses some strategies to close the lector to its definition that begin whit the use of the concept until the multilaterally organization’s conceptualizations, through for the tidy production about the classic management of private sector.

Keywords:

public administration, public organizations, State.Introducción

Los cambios previstos o planeados, así como los ajustes que el entorno demanda de las entidades públicas ante la imprevisibilidad de muchos de los acontecimientos del orden nacional e internacional, han generado, desde mucho tiempo atrás, la necesidad de incorporar nuevos conocimientos y de desarrollar innovaciones que superen las rutinas propias de un mundo estable. Ante esta necesidad de incorporar conocimiento y experticia en las organizaciones públicas, se han formulado distintos mecanismos, entre los cuales se encuentran los servicios de Asesoría y Consultoría como instrumentos de transferencia de saberes y generación de capacidades. Sin embargo, su aplicación, cada vez más extendida, parece no ser acorde a un igual nivel de desarrollo en la clarificación de estos términos.

La carencia de un desarrollo conceptual adecuado ha conducido a un uso indiscriminado de ambas nociones. Esto, por supuesto, no permite ahondar en la caracterización y en el desarrollo de las actividades que les son inherentes a cada uno de estos servicios. La normativa vigente (al menos en Colombia) no ayuda en este aspecto, siendo las consecuencias negativas más prácticas que teóricas.

El artículo que se presenta es el resultado de una investigación bibliográfica exhaustiva que ha permitido acercarse a la identificación de algunas diferencias entre los servicios mencionados, en términos de responsabilidad, naturaleza y nivel de conocimiento del proveedor del servicio; y es la base para realizar la investigación sobre el nivel de uso y apropiación de este tipo de servicios en la administración pública colombiana, dada la tendencia dominante de reducción del tamaño del Estado y de terciarización (outsourcing, en inglés) de funciones y responsabilidades que hoy se considera son mejor realizadas por empresas o personas naturales vía proyectos de duración específica.

Metodología

Como documento resultado de revisión de fuentes documentales, el artículo emplea la ingeniería propia de la investigación secundaria. En este caso particular la metodología contó con tres fases. En una primera, se llevó a cabo la búsqueda exhaustiva de bibliografía acerca de la consultoría y la asesoría en la administración pública, la cual debe decirse es bastante pobre, de manera que se incluyeron en el inventario documentos de producción asociados a otras disciplinas académicas como la ingeniería industrial o la administración de empresas. Posteriormente, se desarrolló un ejercicio de disección a fin de entender las diferencias en el uso de los vocablos asesoría y consultoría, aspecto en el cual son más los traslapes que las claras delimitaciones. En tercer lugar, o como tercera fase, se llevó a cabo un puntual análisis del uso de estos servicios el sector público, con el fin de señalar la importancia de ahondar en la conceptualización dado el gran volumen de trabajos que se realizan bajo estas figuras. La metodología, nos lleva a unas reflexiones finales sobre la aplicación de los conceptos descritos para para apoyar la formación de quienes, en la actualidad o en el futuro, presten o quieran prestar estos servicios para el mejoramiento de la gestión de las entidades públicas.

Acercamiento conceptual a la asesoría y consultoría (AyC)

El presente documento fue construido a partir de una metodología descriptiva analítica, de revisión literaria sobre el tema a tratar. Lo anterior implica que, para adentrarse en la diferenciación de los conceptos de AyC vale la pena identificar que ellos, como cualquier otro concepto, describen una realidad construida socialmente (Berger y Luckmann, 2011). En este caso diríamos que una realidad antiguamente construida. De esta forma, estos términos hacen alusión a unas prácticas sociales que existen desde muchos siglos atrás y que han venido evolucionando hasta su configuración actual. Los conceptos son difusos e incluso, pueden llevar a confusiones en la aplicación, ya sea normativa, doctrinal e incluso jurisprudencial.

Resultados

Origen y desarrollo de la práctica

Desde las sociedades más antiguas se conoce de la existencia de “asesores”: los primeros reyes contaban con profetas y los sultanes persas tenían a los visires. En la antigua Grecia, es posible rastrear indicios sobre la práctica de lo que llamaríamos asesoría, mediante la identificación de la palabra “Paredros”, que, como afirma Kapparis, puede tener un significado más amplio, indicando cualquier tipo de asistente o asesor a nivel personal o adquirir un sentido más técnico, es decir, indicar funcionarios adscritos a un magistrado (Kapparis, 1998). De igual forma, el autor, les da a los paredros una figura formal, pues los ubica como asesores de los arcontes (gobernantes), que tuvieron evaluación de gestión al final del periodo, así como rastreo de su nivel de confianza.

En la antigua Roma, la organización política estaba integrada por el rey, los comicios y, en tercer lugar, el senado que, era un cuerpo colegiado de asesores. (Atlantic International University, sf). Así mismo, se evidenciaba que, el rol del senado era de carácter consultivo, que asesoraba al monarca en sus labores de gobierno, elegidos entre los ancianos más sabios de la comunidad.

Con posterioridad va a aparecer la “Cámara” en el Alto Imperio Romano, la cual tiene como antecedente el Concilio. En palabras de Guerrero (1986) “Fue Augusto quien creó el primer organismo colegiado romano: el Concilio (Consilium principis). Su función, esencialmente consultiva, era desempeñada por los familiares y amigos de Augusto… En realidad, el Concilio no tenía carácter ni funciones oficiales, a pesar de que estaban a su cargo temas tan importantes como la política exterior, la guerra, la administración y la justicia.” (p. 61) Y dice a renglón seguido que fue con Adriano que se establecieron dos tipos de miembros, unos de carácter permanente y otros de carácter extraordinario para asuntos específicos. Esta última figura es la que podríamos asociar a la de los asesores. De igual forma, con Constantino se crea otro órgano colegiado integrado por los Comes o hombres de confianza del Emperador conformándose en grupos llamados Comités para asuntos urgentes y extraordinarios (p. 62).

Con la aparición de los estados absolutistas, la mirada se va a centrar en cómo el monarca va a alcanzar, ampliar y conservar el poder para lo cual aparece la figura del consejero del príncipe, lo que va a permitir la conformación de los tratados del arte de gobernar, cuya figura cimera en el siglo XVI lo constituye la obra El Príncipe, de Nicolás Maquiavelo, que, en uno de sus capítulos, refiriéndose al equipo de secretarios señala “la primera opinión que se tiene del juicio de un príncipe se funda en los hombres que lo rodean” (Maquiavelo, 1999, p. 118) y más adelante, al referirse a los aduladores señala que “… un príncipe debe pedir consejo siempre, pero cuando él lo considere conveniente y no cuando lo consideren conveniente los demás, …” (p. 122).

La consolidación del estado absolutista significa el paso, a su vez, del arte del gobierno a la ciencia del Estado, mediante el inicio de la enseñanza de la política y las ciencias de policía en las universidades siendo pioneras las universidades de Halle y Frankfurt en Alemania (Guerrero, 2007), inaugurándose la formación de consejeros profesionales. Este desarrollo del estado absoluto se da por medio de la cámara, cuyo antecedente es el cubiculum, y la ideología que lo sustenta conocida como el cameralismo. Las ciencias camerales no se tratan aún de ciencias en el sentido moderno del término, son conocimientos de carácter administrativo que se orientan al fortalecimiento del estado absoluto mediante el bienestar estatal y la felicidad de la población. Se generan así, conocimientos prácticos que pueden ser enseñados y aplicados para el favor del estado absoluto. Los cameralistas son personas de acción, no teóricos estudiando un objeto mediante métodos científicos, son personas que vienen de la práctica y se orientan a ella.

En cuanto a la Cámara como tal, tuvo un sinuoso desarrollo a lo largo de los siglos XV a XVII y alcanza un nivel especialmente importante gracias a Federico Guillermo I quien crea el directorio general como un colegio conformado por cinco consejeros (Guerrero, 1986).

De esta forma, se puede afirmar que las labores de asesoría y los asesores han existido desde hace varios siglos, asociados al manejo de asuntos públicos y han evolucionado con el mismo desarrollo del Estado. Así, la construcción de los estados nacionales que dio un fuerte impulso a la organización de los estados modernos no condujo a su desaparición sino a su reubicación en la medida que en ese proceso histórico se viene a conformar el fenómeno de burocratización asociada a la profesionalización de los empleos supeditados a su organización y que posteriormente va a ser uno de los objetos centrales de estudio de Max Weber.

Aunque a la práctica de la consultoría no se le puede hacer un rastreo similar, es necesario señalar que su desarrollo se asocia fuertemente al de la asesoría, pero en el campo de la administración de empresa y los negocios. Para este fin es posible recurrir al autor Milán Kubr, quien señala que, la consultoría (de empresas):

“tiene su origen en la revolución industrial, la aparición de la fábrica moderna y las transformaciones institucionales y sociales conexas. Sus raíces son idénticas a las de la dirección o administración de empresas como esfera separada de la actividad humana y campo de aprendizaje. La consultoría en o por cuenta de una empresa se hizo posible cuando el proceso de generalización y estructuración de la experiencia gerencial alcanzó una etapa relativamente avanzada.” (Kubr, 1997)

De esta forma, el rastreo del concepto de consultoría, tal como se conoce en la actualidad, se ubica en el nacimiento de la fábrica moderna y las transformaciones institucionales, específicamente en el periodo conocido como revolución industrial y etapas posteriores.

En esta historia, como padre de la administración científica, se ha ubicado en muchos tratados a Frederick W. Taylor, pero no siempre como el abuelo de la consultoría empresarial, a pesar de que muchos de sus trabajos los realizó como ingeniero consultor (Wright & Kipping, 2012). La difusión de sus ideas y métodos se basó más en sus publicaciones que en los trabajos realizados por él y sus discípulos Gantt, Thompson y Gilbert. No obstante, en las dos primeras décadas del siglo XX se da el inicio de algunas de las principales empresas de consultoría dedicadas a la eficiencia productiva en fábricas y talleres como son las de Emerson y Bedaux (Wright & Kipping, 2012, p. 60) las cuales tienen una alta influencia hasta cerca de los años 60 cuando surge el tema de estructura organizacional y estrategia como objeto central de estos servicios.

Con este breve recorrido se evidencia que en la historia de la humanidad existía el papel de asesor y de la asesoría en los asuntos públicos hasta finales del siglo XIX. Sin embargo, la consolidación de los estados nacionales, y el desarrollo de las ciencias camerales y de policía, que son los antecedentes de la administración pública, muestran el desarrollo de las bases de estos servicios que van a conocer su gran impulso a partir de la revolución industrial y en especial el auge de los métodos de la administración científica de F.W. Taylor y sus discípulos, aplicados al sector privado industrial. Con ellos es que, al parecer, se empieza el uso del término consultoría, pues corresponde al proceso de profesionalización de los servicios de asesoría.

Los términos de Asesoría y Consultoría

Para acercarse a este concepto se emplearán varios caminos. En primer lugar, se presenta la definición que otorga la Real Academia de la Lengua Española respecto de las palabras asesoría y consultoría. En el primer caso, según la RAE existen tres posibles acepciones, la primera refiere al “oficio de asesor”, en segundo lugar, se encuentra “estipendio o derechos del asesor”, y finalmente, “oficina del asesor” (Real Academia Española). Si se indaga directamente por el término asesor se encuentra “Asesor: que asesora / Dicho de un letrado: Que, por razón de oficio, debe aconsejar o ilustrar con su dictamen a un juez lego”. Como se observa, frente al concepto de asesoría no existe una definición precisa que permita caracterizar este tipo de servicios. Veamos ahora el término de consultoría.

Sobre este la RAE señala “Consultoría: Actividad del consultor” y “Despacho o local donde trabaja el consultor.” De igual forma, al revisar directamente el término consultor se encuentra “Que da su parecer, consultado sobre algún asunto”, “consultante” y “Persona experta en una materia sobre la que asesora profesionalmente.” Se observa, entonces, que no hay claridad suficiente desde el diccionario para diferenciar los conceptos, al extremo que una de las definiciones de consultor apunta a una persona que asesora profesionalmente.

Por ello se acude a otras vías para tratar de aclarar los conceptos.

La revisión de autores y tratadistas

La literatura sobre los términos de asesoría y consultoría es amplia (más para el segundo término que para el primero), aunque debe señalarse que corresponde, en buena parte, a la producida en el marco de la administración de empresas y orientada a los servicios para el sector de negocios y empresa privadas. Veamos.

Respecto del término asesoría se pueden encontrar diversas versiones. La primera referencia corresponde a Católico y Neira, donde se entiende la asesoría como: “el conjunto de instrumentos intermediarios que necesita todo administrador moderno, en cualquier campo del sector público o privado, para llevar adelante y alcanzar las metas operativas del organismo bajo su dirección” (Catolico y Neira, 2009, p. 26)

Adicionalmente, distinguen tres tipos de asesoría:

“Asesoría integral: consiste en obtener todas las soluciones o productos que ofrece una empresa de consultoría para todas las posibles necesidades de un negocio. Asesoría especializada o estratégica: Se centra en el planteamiento del negocio, incluye reestructuraciones a fondo de procesos y operaciones, y excluye la parte tecnológica, implementación de sistemas y recurso humano. Asesoría puntual: Algunas empresas, especialmente las pequeñas consultoras, prestan asesorías en temas específicos (inventarios, contabilidad, costos, etc.) que resultan pocos costosos y que solucionan problemas de corto plazo de las empresas.” (Catolico y Neira, 2009, p. 26-27)

A través del concepto de asesoría presentado anteriormente, se identifica un uso dual de los conceptos, donde se asocia a los consultores en desarrollo de la asesoría y, posteriormente, se da la connotación de asesores, por lo tanto, se evidencia un uso indiscriminado lo que impide hallar una clara diferenciación en esta primera definición.

Para complementar esta definición, se toma como referencia a Ribeiro (1998), cuyo texto es significativo en términos de la poca claridad indicada, pues su título es “Asesoramiento en dirección de empresas: la consultoría” quien indica que:

“El asesor de dirección se ocupa de los cambios y mejoras, no solo de hechos sino también de personas y sistemas, y su profesión tiene tanto de ciencia como de arte. Aunque nació dentro de la industria, el asesoramiento a la dirección ha trascendido sus fronteras originales para convertirse en una práctica aceptada en diversas instituciones sociales, desde las organizaciones no lucrativas, a las que proporcionan servicios, y al propio gobierno.” (p. 12)

Otra definición proviene de empresas que se dedican a esos servicios, entre las cuales encontramos la siguiente. “Una Asesoría o Asesor tienen la función principal de proponer y recomendar las mejores opciones posibles a sus clientes, en la materia que se haya especializado …” y a renglón seguido señala “Las funciones de un Asesor o Asesoría son principalmente seguimiento de las obligaciones, consulta y recogida de documentación e información necesaria y asesoramiento relacionado con el campo específico.” (Assessor, 2021)

Pasemos ahora al término de Consultoría. Acá encontramos muchas versiones. Comenzaremos por autores para revisar, en el siguiente apartado, las definiciones institucionales. Al respecto, valga la pena señalar, como lo hacen Kipping & Clark (2012), que todas las definiciones de consultoría son problemáticas, puesto que las fronteras de la actividad son borrosas en la medida que han venido cambiando con el tiempo. Veamos los autores:

Para Mendoza este servicio se entiende como el “… prestado por una persona o un grupo de personas, que, de manera independiente a la organización, analizan e identifican algunas situaciones relacionadas con políticas, procedimientos y/o metodologías que se tienen dentro de la empresa, que pueden ser susceptibles de mejorar mediante la recomendación de alternativas y su aplicación.” (Mendoza, 2006, p. 3)

Para Audirac (2007),

La consultoría es un proceso de ayuda que se obtiene de una relación establecida entre una persona o personas que tratan de resolver un problema o desarrollar una idea o plan, y otra u otras que intentan ayudar en estos esfuerzos. Comúnmente se le llama cliente al que necesita la ayuda y consultor al que la ofrece. (p. 89)

Más adelante este autor señala que la consultoría, entre varias modalidades, puede tomar la de consultoría interna que “se realiza por una o por varias personas dentro de la estructura de la organización y que perciben un salario”; y otra de tipo Externa, que “se realiza por una o varias personas, es independiente de la estructura de la organización que las contrata y por sus servicios perciben honorarios” (Audirac, 2007, p. 90) De igual manera, plantea que puede haber consultoría de proceso y consultoría de tarea, la primera se centra en temas de eficiencia y la segunda en resolver problemas puntuales.

Para Greiner y Metzger, citados por Ribeiro (1998), la consultoría de dirección se define como:

un servicio que se contrata y se proporciona a las organizaciones, por personas específicamente formadas profesionalmente y calificadas a tal efecto, quienes ayudan, de forma objetiva e independiente a la organización cliente, a identificar los problemas de dirección, analizarlos, recomendar soluciones y ayudar, cuando se solicita, en la ejecución de estas recomendaciones. (p. 9)

Edgar Schein es uno de los principales autores para quien la consultoría debe ser trabajada como consultoría de procesos, la cual entiende como “Un conjunto de actividades del consultor que ayuda al cliente a percibir, entender y actuar sobre los hechos del proceso que suceden en su entorno, con el fin de mejorar la situación según el deseo del propio cliente.” (Schein, 1998, p. 9) Luego expone los siguientes modelos a tener en cuenta por los consultores:

-

Modelo compra de información: Es el más común, “la adquisición de información experta o de un servicio experto. El comprador, por lo general un gerente individual o algún grupo de organización, define una necesidad y concluye que la organización no tiene ni recursos ni tiempo para satisfacer esa necesidad. Entonces buscará a un consultor que le proporcione la información o el servicio.” (p. 3)

-

Modelo médico-paciente: “El consultor llega a la organización para descubrir qué anda mal y en qué parte para después, como el médico, recomendar un programa de terapia o recetar una medida curativa. Este modelo pone mucho poder en las manos del consultor en la medida en que él diagnostica y receta.” (p. 5)

-

Modelo procesos “Con frecuencia, los clientes/ gerentes no saben lo que está mal y necesitan ayuda especial para diagnosticar sus problemas reales. Diagnosticar y corregir los problemas.” (pág. 8)

Para Quintero,

la consultoría puede comprender una gran cantidad de servicios profesionales especializados que tienen como objetivo ilustrar a los que lo solicitan en un campo específico, sobre estrategias que permitan identificar, elaborar, planificar y evaluar proyectos a nivel de desarrollo, diseño o evaluación de factibilidad. Puede comprender además labores de investigación o la supervisión, fiscalización, diseño y operación, así como la asesoría y asistencia técnica en la elaboración de estudios económicos y financieros, entre otros. (2017)

Para Católico y Neira, la consultoría puede referir a “El proceso de analizar, estudiar y comprender el trabajo y procesos de una organización, para poder dictaminar sus fallas y aciertos sobre temas como la planeación, organización, dirección y control, a partir de los cuales, se diseña e implanta un plan de mejora para asegurar la competitividad, sustentabilidad y autogestión de las organizaciones” (Catolico y Neira, 2009, p. 23)

Finalmente, Kubr, 1997, es uno de los autores más reconocido en este tópico. Para él:

La consultoría de empresas se considera ante todo como un método para mejorar las prácticas de gestión. Este método puede ser empleado por una empresa privada independiente, una dependencia interna de consultoría (o algo análogo) en una organización privada o pública, un instituto de perfeccionamiento del personal de dirección, de productividad o de fomento de la pequeña empresa, un servicio de extensión o un particular (por ejemplo, un consultor independiente o un catedrático universitario). Incluso un gerente o director puede actuar como consultor, si proporciona asesoramiento a sus colegas o subordinados. (p. 20)

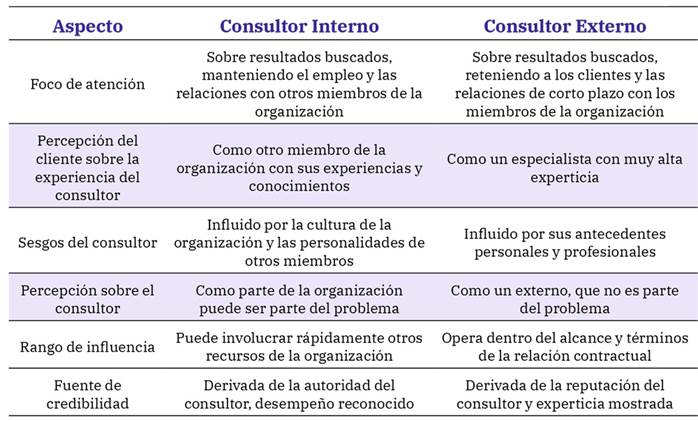

Precisamente esta última parte permite acercarse a la discusión de la idea existente de que los asesores son internos y los consultores son externos a las organizaciones. La mirada de Kubr (1997) señala que los consultores pueden ser externos o internos, con lo cual rompe esa dicotomía. En igual sentido, Wright (2009) señala que en las organizaciones se ha descuidado el papel de mandos medios y profesionales seniors ubicados fuera de las jerarquías tradicionales. A estos los denomina consultores internos y los define como administradores especialistas que asisten y ayudan a otros en identificar y resolver problemas, preparar recomendaciones y colaborar en su implementación (Wright, 2009).

Para entender en profundidad la consultoría interna es posible referenciar al economista alemán Thomas Armbrüster quien expone que la consultoría de gestión interna surgió como consultoría externa y creció considerablemente en la década de 1990, pero con un retraso en relación con el crecimiento de la consultoría externa (Ambrüster, 2010). De esta forma, no es posible equiparar los dos tipos de consultoría, por lo tanto, es posible comprender el porqué de la referencia mayoritaria en la literatura dirigida a la consultoría externa.

Newton (2010) encuentra que la diferencia más relevante entre los consultores internos y externos consiste en que los consultores internos suelen tener una mayor comprensión de la cultura de la organización y están relacionados con muchos aspectos de un negocio (actividad) mientras que a un consultor externo le llevará tiempo para aprender o comprender. Los consultores externos suelen tener una experiencia más amplia y han realizado un trabajo similar al de su participación actual en otras organizaciones, lo cual le da ventaja frente al consultor interno.

Las diferencias más específicas entre consultor interno y externo han sido planteadas en un documento que hace un análisis comparativo (tabla 1).

Fuente: Elaboración propia a partir de una adaptación de la tabla I:1 (McNamara, 2006)

Tabla 1: Comparación entre el consultor externo e interno

Estas últimas observaciones nos pasan del terreno del término consultoría al de consultor. Hay varios autores que nos señalan algunas características de ellos.

Mendoza, define al consultor como: “el profesional que, mediante la adquisición de las competencias de liderazgo intelectual, comunicación y trabajo en equipo, es capaz de identificar información pertinente, de manera que le permita analizar diversos problemas a partir de hechos concretos y situaciones para elegir, de manera responsable, entre diferentes alternativas de solución, proporcionado un consejo adecuado en un determinado momento, pero considerando la factibilidad de su implementación.” (Mendoza, 2006)

Richard Newton (2010), por su parte, expone que existe multiplicidad de consultores y, por lo tanto, para acotar el concepto. presenta las características del consultor de la siguiente forma:

-

Brindan consejos y recomendaciones a los gerentes, brindan asistencia con la implementación de las recomendaciones. (…) La consultoría consiste en brindar consejos útiles y ayudar a los gerentes a implementarlos.

-

Basan sus consejos y recomendaciones en un conjunto de habilidades y experiencia, o propiedad intelectual que tienen a su disposición.

-

Consultan. (…) los consultores entablan un diálogo con una organización y su personal, y aplican su experiencia para desarrollar recomendaciones, teniendo en cuenta las necesidades específicas y el contexto de esa organización.

-

Están involucrados con un cliente determinado de forma temporal. Ocasionalmente, pueden pasar años, aunque es difícil argumentar que alguien que ha trabajado continuamente en una organización durante años sigue trabajando como consultor.

-

Son independientes. Un consultor debe brindar asesoramiento o recomendaciones independientemente de la política interna y los intereses creados de una organización o de los gerentes que son su cliente. (Newton, 2010)

Los consultores, entonces, presentan características puntuales que pueden resumirse de la siguiente forma: Son profesionales especializados, brindan consejos y recomendaciones basados en experiencia y conocimiento, son temporales e independientes.

Finalmente, la Management Consultancy Association (MCA), por medio de Inside Career, ha señalado las competencias y atributos que debe tener un consultor, entre las que destaca:

-

Pensamiento lógico y solución de problemas,

-

Capacidad analítica,

-

Liderazgo,

-

Habilidad para trabajar bajo presión,

-

Experiencia comunicativa,

-

Experiencia técnica (Inside Careers - MCA. 2017, pág. 14)

Estas competencias, señalan, son las que buscan las empresas de consultoría y pueden ser objeto de formación o experiencia directa en terreno, tal como lo propone la asociación.

Las definiciones institucionales

Otra manera de acercarse a la definición de los conceptos estudiados es por medio de la revisión de las definiciones que hacen organismos públicos internacionales, organizaciones no gubernamentales e incluso instituciones universitarias públicas, como se verá en el caso colombiano.

Organismos multilaterales

En documentos de entidades como el Banco Interamericano de Desarrollo (BID), las Naciones Unidas y la Comisión Económica para América Latina (CEPAL) se encuentran orientaciones relacionadas con los temas en discusión. Veamos.

El Banco Interamericano de Desarrollo (BID) en su página web presenta un documento en el cual se definen políticas y procedimientos para la contratación de consultores cuyos servicios son requeridos para proyectos financiados total o parcialmente por el Banco. La definición de consultores “incluye una amplia variedad de entidades públicas y privadas, entre ellas, firmas de consultores, empresas de ingeniería, administradoras de construcción de obras, empresas de administración, agentes de contrataciones, agentes de inspección, auditores, organismos de las Naciones Unidas y otras organizaciones multilaterales, bancos de inversiones, universidades, instituciones de investigación, organismos gubernamentales, organizaciones no gubernamentales (ONGs), y consultores individuales” (BID, 2011, p. 1)

Estos consultores son contratados para que “presten ayuda en una gran variedad de servicios, en áreas de: asesoramiento en materia de políticas; reformas institucionales; administración; servicios de ingeniería; supervisión de construcción de obras; servicios financieros; servicios de contratación; estudios sociales y del medio ambiente, e identificación, preparación y ejecución de proyectos.” (BID, 2011, p. 1)

Si bien, en sentido amplio el término consultores se aplica a empresas y firmas, el Banco reconoce que pueden contratarse consultores individuales “… para servicios para los que a) no se necesitan equipos de personal, b) no se necesita apoyo profesional adicional externo (de la oficina central), y c) la experiencia y las calificaciones de la persona son los requisitos primordiales.” (BID, 2011, p. 36)

Por su parte, el Banco Mundial, emplea una guía como la recién señalada, pero además compromete expertos individuales en proyectos de corto término o como consultores individuales. En este último sentido, señala a un consultor como una autoridad o un especialista reconocido en un campo específico, por su capacidad asesora o consultiva. Las funciones del consultor, señala, están orientadas a resultados e involucran análisis de problemas, dirección de seminarios o curso de entrenamiento, preparación de documentos para conferencias o encuentros o escribir documentos en asuntos objeto de su especialidad. El consultor contratista provee experticia, experiencias o conocimiento para el desempeño de tareas específicas que por naturaleza son de corto alcance (ONU, 2021)

Finalmente, la Comisión Económica para América Latina (CEPAL) en su página web de oportunidades de empleo también se refiere a consultorías y contratistas individuales señalando que “Un consultor es una persona contratada por las Naciones Unidas con carácter temporal en calidad de asesor o consultor de la Secretaría. Un consultor debe tener competencias o conocimientos especiales que normalmente no posee el personal de plantilla de la Organización y para los que no existe una necesidad permanente en la Secretaría.

Un contratista individual es una persona contratada de vez en cuando por la Organización, mediante un contrato temporal, para que aporte su pericia, habilidades o conocimientos para la realización de una tarea o trabajo específico a cambio del pago de un honorario global. La asignación de trabajo puede entrañar funciones a tiempo completo o a tiempo parcial similares a las de los funcionarios.” (CEPAL, 2021)

Organizaciones no gubernamentales (gremios)

Se incluyen acá declaraciones y definiciones que hacen organizaciones gremiales y profesionales que han venido consolidándose en diferentes países y que asocian a empresas y profesionales que se dedican a estas actividades.

De una parte, en el Reino Unidos existen dos fuertes asociaciones: la Management Consultancy Association (MCA) que reúne a empresas del sector y el Institute of Management Consultants (IMC) que asocia a consultores individuales. La MCA estableció la siguiente definición de consultoría “… una empresa o persona cuya actividad principal es proveer a los negocios, públicos y de otros tipos, asistencia en identificar e investigar problemas y/o oportunidades concernientes a políticas, organización, procedimientos y métodos, recomendando acciones apropiadas y ayudando a implementar esas recomendaciones, si es necesario” (Weiss, 2016, p. 46)

La MCA, por medio de Inside Careers - MCA (2017, p. 7), señala que existen diferentes tipos de consultoría, destacándose las siguientes:

-

Consultorías generalistas, que ofrecen un amplio ramo de servicios que van desde estrategia y recursos humanos hasta tecnología y sistemas de información, pasando por temas comerciales y contables, entre otros.

-

Consultoría pura, que se especializa en consultoría administrativa en aspectos relacionados con administración del cambio, gerencia, procesos y su reingeniería, estructuras organizacionales, entre otros.

-

Consultoría de estrategia, que ofrecen asesoría encontrando soluciones a problemas no comunes, y de creación de estrategia para necesidades particulares de las organizaciones.

-

Consultorías en tecnología, que van desde la provisión de herramientas tecnológicas, definiendo y proveyendo sistemas de información, software y evaluación de sistemas, entre otras.

-

Consultorías en administración e ingeniería, que combinan la ingeniería en la administración de proyectos, trabajando, entre otros campos, en el de proyectos de infraestructura.

-

Consultoría de nicho, que se centran en sectores específicos, ofreciendo servicios especializados para cada uno de ellos, a partir de un profundo conocimiento del área específica, sus problemas y potencialidades.

La European Federation of Management Consultancies (FEACO, por su sigla en francés) es una organización sin ánimo de lucro que reúne a 15 de las asociaciones nacionales de consultores en Europa, que ha definido la consultoría de la siguiente manera:

“Management consulting covers a wide range of services and can be defined as independent advice and support on management issues. In a world that is constantly becoming more complex, but also faster, the need and requirement for neutral, expert advice from outside is more important than ever. The management consultant is therefore a provider of help, a supporter, a spokesperson, but also a seizer of opportunities, a problem solver, and a decision maker.” (Féderatión Européenne des Associations de Conseils on Organisation, 2021)

Por su parte, el Instituto Brasilero de Consultoría (IBCO), citado por Saldías (2016), señala que la consultoría es un “proceso interactivo en el cual actúan un agente de cambios, ya sean internos o externos y un cliente, para lo cual un consultor asume las responsabilidades de auxiliar y colaborar a los ejecutivos en la toma de decisiones, sin tener control directo de las situaciones que van a ser cambiadas.”

Dentro de sus declaraciones, el IBCO señala una serie de ventajas de emplear los servicios de consultoría como son las de contar con una visión externa más amplia; neutralidad, pues el consultor no es parte de la estructura organizacional de poder; experiencia en la solución de problemas semejantes en otras organizaciones; y, atención concentrada, pues el consultor no tiene otras tareas dentro de la organización. (IBCO, 2021)

Finalmente, el Instituto de Consultores de Empresas en México, citado por Saldías, (2016), indica “Servicio prestado por personas independientes y calificadas en la identificación e investigación de problemas relacionados con políticas, organización, procedimientos y métodos de trabajo de una organización y la recomendación de medidas apropiadas para su solución; y la prestación de asistencia en la aplicación de dichas recomendaciones.”

Organizaciones del conocimiento (universidades en Colombia)

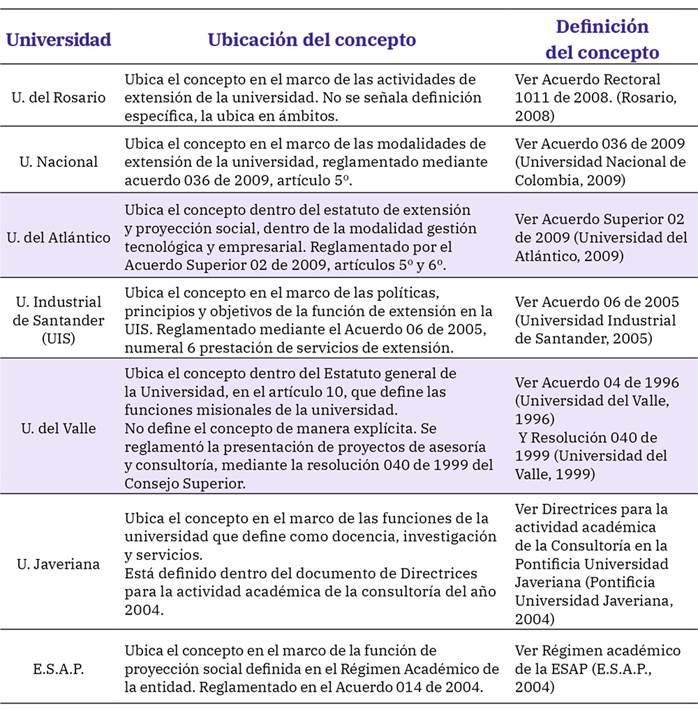

En el contexto colombiano específicamente, las universidades públicas y privadas han venido incursionando en el terreno de los trabajos de asesoría y consultoría como una forma de adelantar sus labores de extensión que complementan las de docencia e investigación, además de ser una forma de mejorar los ingresos institucionales. Se comienza por el caso de la asesoría (tabla 2).

Fuente: Elaboración propia a partir de documentos institucionales de las Universidades referidas. Diseño de la investigación.

Tabla 2: Contexto y definición del concepto de Consultoría y Asesoría en Universidades colombianas

Como se observa en el cuadro, las universidades, al tener la obligación legal de reglamentar sus actividades y por ser parte de sus procesos misionales, han intentado establecer definiciones mucho más claras acerca de lo que se entiende por asesoría y consultoría. A continuación, se amplía el ejercicio (tabla 3):

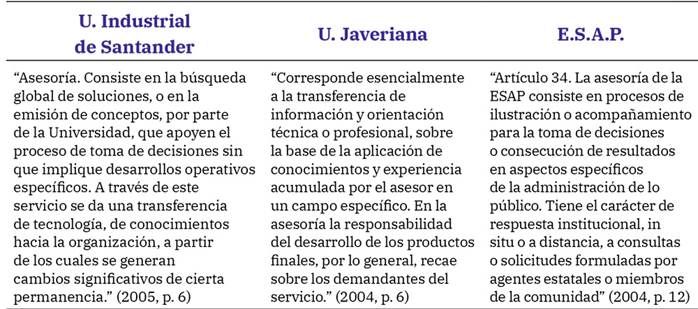

Fuente: Rodríguez (2020, p. 229). Subrayado fuera de texto.

Tabla 3: Conceptos de Asesoría

En los tres casos, en las definiciones de asesoría, se señala la transferencia de conocimientos e información, que puede asumir la forma de emisión de conceptos, y acompañamiento hacia tomadores de decisiones como la base común de aplicación de conocimientos y transferencia de tecnología. Veamos ahora las definiciones más relevantes de consultoría (tabla 4).

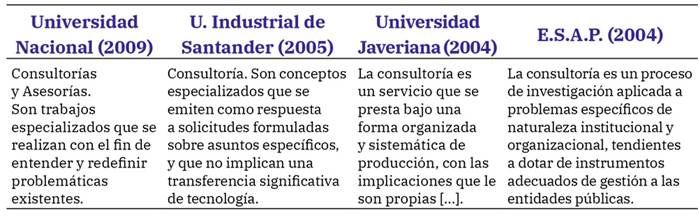

Fuente: Rodríguez (2020, p. 229) Subrayados fuera de texto.

Tabla 4: Comparación definiciones de Consultoría

Como se observa siendo cuatro definiciones claras, no por ello coinciden en qué se entiende por consultoría. Las acepciones van desde la emisión de conceptos (UIS) hasta procesos de investigación aplicada (ESAP) pasando por trabajos y servicios especializados (U. Nacional y U. Javeriana). Sin embargo, hay una relativa coincidencia en que son actividades en las cuales se trata de entender, definir y dar soluciones a problemas existentes, a solicitud de un tercero, que implican la aplicación de conocimientos y prácticas a situaciones específicas, recomendando soluciones apropiadas en términos científicos, técnicos y tecnológicos y que exigen alto niveles de eficiencia y celeridad.

La definición de consultoría en el caso colombiano

En la normativa colombiana es posible evidenciar dos (2) definiciones concretas: de una parte, la de la consultoría; y de otra, la del asesor. La primera es referida a una modalidad contractual, definida como:

“Son contratos de consultoría los que celebren las entidades estatales referidos a los estudios necesarios para la ejecución de proyectos de inversión, estudios de diagnóstico, prefactibilidad o factibilidad para programas o proyectos específicos, así como a las asesorías técnicas de coordinación, control y supervisión.

Son también contratos de consultoría los que tienen por objeto la interventoría, asesoría, gerencia de obra o de proyectos, dirección, programación y la ejecución de diseños, planos, anteproyectos y proyectos.” (Congreso de la República de Colombia, 1993)

La segunda definición es la de asesoría, la cual se refiere al empleo del nivel asesor: “Agrupa los empleos cuyas funciones consisten en asistir, aconsejar y asesorar directamente a los empleados públicos de la alta dirección de la Rama Ejecutiva del orden nacional.”

Pareciera, en consecuencia, a que la consultoría es un servicio externo (pues se contrata) mientras que la asesoría se brinda por personas que cumplen funciones en un empleo, el de asesor. No obstante, como se observa en la definición del contrato de consultoría, esta señala que puede brindarse por medio de asesorías.

La Consultoría y la Investigación aplicada

Un aspecto relevante para dilucidar es la relación y/o diferencia entre la consultoría y la investigación aplicada. Para algunos, la consultoría no es investigación en el sentido literal del término, por cuanto no corresponde al interés genuino en correr las fronteras del conocimiento sino en utilizar el conocimiento existente en la identificación, análisis y solución de un problema. Para otros es claro que la consultoría es investigación, investigación aplicada.

Así,

“La consultoría es un servicio que se presta a un cliente de manera delimitada espacial y temporalmente para la generación de unos productos o resultados. La consultoría conlleva la aplicación de conocimientos y prácticas a situaciones específicas bajo unas modalidades empresariales que buscan altos niveles de eficiencia y celeridad.” (Tadlaoui, 2013)

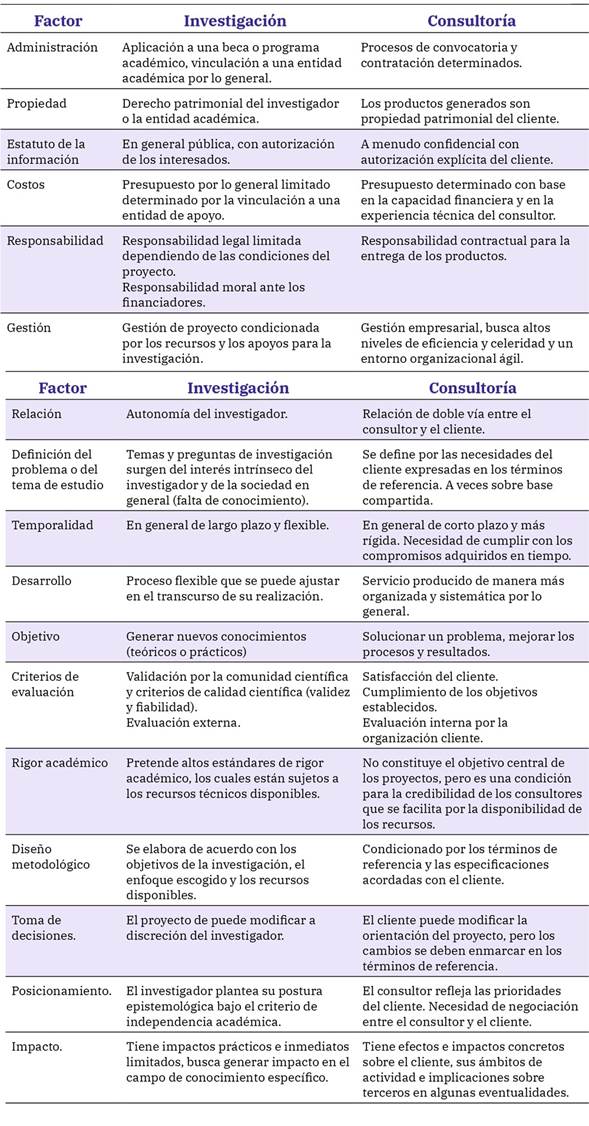

A continuación, se muestra la comparación de características entre los trabajos de investigación y consultoría (tabla 5).

Fuente: Adaptado de Manual de Consultoría en asuntos públicos (Tadlaoui, 2013. p. 44-45).

Tabla 5: Factores de diferenciación Investigación – Consultoría

Como se observa existen diferencias, algunas más fuertes que otras, entre los trabajos de investigación y consultoría, pero ello no impide señalar que la consultoría es un tipo especial de investigación y comparte con ella varias características propias de los procesos de indagación en la realidad. Se trata de investigación científica versus investigación aplicada, diferentes apellidos, pero un nombre común.

La Asesoría y consultoría en el sector público

Para finalizar, es necesario volver la mirada al sector público. Como se ha dicho, una parte importante del desarrollo conceptual y aplicado de estas prácticas se ha hecho en las últimas décadas en el sector privado y en las escuelas de administración de negocios; sin embargo, el sector público no ha sido ajeno a estos servicios desde comienzos del siglo XX, fenómeno acentuado desde la implantación de las tendencias privatizadoras y de reducción del tamaño del Estado.

En el caso del Reino Unido, por ejemplo, desde la segunda mitad de los años 60 se dio la difusión de los servicios de consultoría en las entidades gubernamentales. En los primeros años centrándose en temas de planeación, en los años 70 en la reorganización de entidades, en los 80 en los procesos de automatización y del noventa en adelante en temas de servicios (Weiss, 2016; Saint Martin, 2010). Para este mismo país, las consultorías ascendieron a la suma de 1,5 billones de libras esterlinas, solo en el gobierno central en 2009. En los gobiernos locales la suma fue de 73 millones de libras en el periodo 2009/10 (Accountants for business. 2010).

La industria de la consultoría mueve una cifra superior a los 130 billones de dólares al año en 2018, pero sigue estando altamente concentrada en los países industrializados. La FEACO, para el caso europeo, señala que tres países, Inglaterra, Francia y Alemania, concentran – partes del ingreso por consultoría, pero señala una fuerte variación entre países (Haslam et al. 2020). Según cifras de Sturdy & O´Mahoney (2018) los ingresos por consultoría para 2015 son del orden de 124 billones de dólares, de los cuales la participación regional es del 47,6% en Norteamérica; 29,6 en Europa; 13,7 en Asía del pacífico y 4,8% en América central y Suramérica.

Según Saint Martin (2012), Estados Unidos representa cerca de la mitad de ese mercado, siendo Washington la ciudad que más concentra esos servicios. Una parte de ello se explica, en sus palabras, por el impulso debido a los textos “En busca de la excelencia” de Peters y Waterman y “La reinvención del gobierno” de Osborne y Gaebler, que inspiraron reformas en varios países. Adicionalmente, se indica que el tamaño del sector público importa en la medida que entre más grande sea, mayores son los problemas de coordinación, control y complejidad organizacional que deben ser resueltos, pero esta relación no es contundente. Por el contrario, algunas evidencias indican que en administraciones de menor tamaño se solicitan más estos servicios, pues algunos requerimientos se contratan con terceros, mientras que entidades grandes los tienen dentro de su staff.

En el caso de Colombia, para el año 2022, se identificaron, en una muestra de doce ministerios, a ocho ministerios que tuvieron entre cero y una, consultorías en el año, el Ministerio de Hacienda que tuvo tres consultorías, un ministerio que tuvo cuatro (de Vivienda, ciudad y territorio), otro que tuvo siete (Ministerio de Transporte) y el que más tuvo que fue el Ministerio de Minas y Energía con diecisiete contratos de consultoría. Por el contrario, la contratación por prestación de servicios se presenta en cientos de contratos, siendo una parte importante de ellos orientados a “asesorar” a esos mismos ministerios en una amplia variedad de temas.

Otro factor señalado en la caracterización de la consultoría en el sector público es el de apertura de los políticos frente a los consultores. En algunos casos la asesoría solo puede provenir de funcionarios del servicio civil, mientras que en otros existe una alta posibilidad de traer asesores externos al gobierno, como en el caso norteamericano. Esto se compagina con el sistema de asesoría en políticas. Mientras en E.U. ocurre lo narrado, en países de sistema parlamentario el sistema de asesoría se basa en el sistema de servicios civil y es mucho menos abierto (Saint Martin, 2012).

El trabajo de Sturdy & O´Mahoney (2018), ha intentado analizar el porqué de las grandes diferencias entre regiones en el uso de servicios de consultoría y han propuesto un modelo que contempla cinco inductores desde una doble perspectiva de oferta y demanda. En el primer caso, la oferta, señalan que los inductores son el desarrollo económico nacional, la regulación estatal a la industria, los patrones culturales e ideológicos, el desarrollo empresarial del sector consultor; y, disponibilidad de personal con la educación pertinente. Para el caso de la demanda incluyen a las fuerzas económicas, la política de compras estatales, condiciones culturales e ideológicas, desarrollo empresarial y organizacional; y, la oferta educativa en temas relacionados.

En la experiencia de los países se indica que, efectivamente, los consultores han ayudado a darle forma a los objetivos y direccionamiento institucional, han brindado ayuda en reformas organizacionales, de gobernanza y prestación de servicios; y como un recurso extra a la hora de implementar las reformas, amén de servir para justificar decisiones y presentarlas a partes interesadas. Estos son algunos de los argumentos de quienes valoran positivamente el impacto de su uso. Sin embargo, existen críticos que han señalado que han sido los transmisores y defensores de las reformas de la Nueva Gestión Pública (NPM, por su sigla en inglés), en especial la privatización; se han aprovechado de las deficiencias de sus clientes para venderles más servicios generando demandas artificiales y hasta manipuladores que se centran en la venta de productos estandarizados y de modas administrativas que poco valor agregan. Ambas posiciones cuentan con poco apoyo empírico, pero ponen en discusión el impacto real de estos servicios (Blanco et al., 2019).

En esta perspectiva, Saint Martin ha señalado que los consultores en gestión han sido actores cada vez más visibles en las reformas del sector público, llegando a ser llamados “mercenarios intelectuales” que son contratados por los decisores políticos para no utilizar a empleados poco colaboradores; o en sentido más fuerte, como “consultocracia” para mostrar la influencia de los consultores en los procesos de gestión pública y en la elaboración de políticas (Saint Martin, 2012, p. 743).

Mirado desde el ángulo de los servicios, es válido retomar los argumentos de Kubr (1997), quien especifica las siguientes categorías de consultoría en el sector público: Asesoramiento en materia de estrategias y políticas; asistencia en el diseño, realización y gestión de las actividades/programas y/o aumento de su eficiencia; asistencia en el diseño y puesta en funcionamiento de estructuras y sistemas de la organización; capacitación, perfeccionamiento del personal y asesoramiento individual; encuestas de opiniones.

Adicionalmente, el mismo autor señala que, los servicios de consultoría en el sector público “suelen centrarse en las estructuras, procedimientos y sistemas de apoyo de la organización, como la financiación, compras y administración de recursos humanos. (…) Los gerentes del sector público a menudo buscan asistencia para propiciar los procedimientos de cambio en sus organizaciones. Si el cambio guarda relación con la estructura de la organización, la manera de hacer las cosas o los sistemas de apoyo, el administrador profesional del propio proceso de cambio mantiene una postura crítica con respecto al éxito de la organización.” Kubr, 1997, pp. 465-466). De las definiciones de Kubr es posible concluir que, frente al sector público, la consultoría tiene un amplio campo de acción que va desde el aporte a la estructura organizacional hasta el aporte en la generación de valor propio de las entidades públicas y su naturaleza.

Frente al sector público, Céspedes (2017) profundiza frente a la definición aportada por Kubr (1997), concluyendo que la consultoría en el sector público debe ser “un traje a la medida de cada organización pública”. En este mismo sentido, Carles Ramió (2002) manifiesta que existe una tendencia a homogeneizar las fórmulas aplicadas en países latinoamericanos por parte de consultores hispanos y norteamericanos, lo que no responde a la especificidad del servicio de consultoría.

Conclusiones

El rastreo de la práctica de ayudar o aconsejar a los gobernantes, es tan antiguo como las civilizaciones mismas. Sin embargo, no es posible identificar claramente la génesis del concepto de asesoría, que al parecer fue el primero que surgió. Esta práctica vino a profesionalizarse desde comienzos del siglo XX con el desarrollo empresarial, en especial en Norteamérica, momento desde el cual se volvió común el uso del término “consultor”. A partir de ahí, el uso de estos términos se volvió indiferenciado para el desarrollo de actividades que han venido alcanzando un alto nivel de reconocimiento en especial desde la segunda mitad del siglo XX en el sector privado y desde la década de los noventa hacia adelante en el sector público latinoamericano. Se evidencia que, en las definiciones conceptuales, predominan aquellas tautológicas, es decir, los conceptos de asesor y consultor terminan siendo utilizados como la instrumentalización de los servicios de AyC, lo que lleva a las mismas dificultades conceptuales que se intentan dilucidar.

La consultoría como práctica se lleva a cabo por parte de personas dedicadas a temas especializados. La literatura los clasifica en consultores internos, que hacen parte de la organización (figura que los asocia más a ser asesores), lo cual trae ventajas y desventajas; y en consultores externos que son contratados de manera personal o por medio de empresas, para brindar consejos y recomendaciones basados en experiencia y conocimiento, de manera temporal e independiente. Se entenderá, entonces, la consultoría como un servicio temporal, de recomendaciones. con un alto nivel técnico. que combina la experiencia con el conocimiento y, su ejercicio, está orientado al cambio o solución de problemas, amenazas y debilidades en las organizaciones.

No es fácil, en consecuencia, lograr esta caracterización de conceptos. Las instituciones de educación superior han intentado llegar a un acercamiento que apunta en la siguiente dirección:

Asesoría: Actividades que puede asumir la forma de estudio de temas y emisión de conceptos y acompañamiento hacia tomadores de decisiones, que puede implicar, o no, la transferencia de conocimientos.

Consultoría: Son actividades especializadas en las cuales se trata de entender, definir y dar soluciones a problemas organizacionales existentes, que implican la aplicación y transferencia de conocimientos y prácticas a situaciones específicas para su mejoramiento o potenciación.

A pesar de esto subsisten muchas semejanzas y algunas diferencias. Una de ellas se relaciona con el hecho de que el consultor, normalmente, es ajeno a la implementación de las soluciones y propuestas que hizo sobre el tema en cuestión; mientras que el asesor, por tener un carácter más personal, e incluso interno, puede hacer parte del equipo implementador o encargado del seguimiento a esa ejecución.

Ahora bien, como actividad profesional, se puede entender a la consultoría como un tipo especial de investigación que comparte con ella varias características propias de los procesos de indagación de la realidad y, por lo tanto, la intención de transformarla. De esta manera se puede entender que en los últimos tiempos las universidades, públicas y privadas, hayan intentado penetrar cada vez en este mercado, antes reservado a personas naturales y empresas privadas. Como fuentes de conocimiento, empresas y universidades, mediante labores de AyC han ayudado a darle forma a los objetivos y direccionamiento institucional, han brindado ayuda en reformas organizacionales, de gobernanza y prestación de servicios; y funcionan como un recurso extra a la hora de implementar cambios y lograr la legitimidad en la toma de las decisiones públicas.

La consultoría que ha tenido un fuerte desarrollo en el sector privado, tal como lo muestran las cifras reseñadas de varios países, es incipiente en el sector público en Colombia, aunque creciente en los países desarrollados. En nuestro caso, desde los procesos de reforma estatal asociados a la privatización y achicamiento del tamaño del Estado, propio de las reformas de los años noventa hacia adelante, así como a la desconfianza en las capacidades de los funcionarios de carrera, ha venido ganando terreno, asumiendo cada vez tareas más disímiles y poco tradicionales para la administración pública de corte burocrático.

Sin embargo, este mayor uso no ha ayudado a resolver el dilema conceptual, que tiene implicaciones en cuanto a la definición de cuándo debe escogerse uno u otro servicio, si debe tener o no formas contractuales diferentes y si los mecanismos de seguimiento y evaluación deben asimilarse o diferenciarse, por poner algunos tópicos relacionados. Lo que ha hecho este escrito no es otra cosa que poner en evidencia esa realidad, lo cual puede ser un insumo relevante para lograr claridad en la aplicación formal de los mismos en la administración pública colombiana.

Adicionalmente, esta revisión ha ayudado a identificar el bajo nivel de producción bibliográfica y académica orientada a la definición y uso de estos servicios en la administración pública y, por lo mismo, a la necesidad de investigar sobre esta práctica en nuestro medio