Recibido: 24 de febrero de 2022; Aceptado: 17 de octubre de 2022

Estado de la cuestión sobre tributación internacional.Revisión sistemática desde las directrices de prisma*

State of the question on international taxation.Systematic review from prism guidelines

Resumen

Con el presente trabajo de investigación se analizan las evidencias aportadas desde la literatura científica de la tributación internacional sobre los efectos de la red de tratados de doble imposición tributaria con referente a los resultados de las políticas fiscales internas de los Estados.

Para tal fin, se ha llevado a cabo una revisión sistemática siguiendo las directrices PRISMA de los estudios empíricos encontrados en Scopus, con un refinamiento de análisis bibliométrico bajo paquetes de bibliometría desde el software de estadística R. A partir de esto se comprueba un incremento de estudios investigativos que relacionan el concepto de la tributación internacional frente a varias líneas como el comercio internacional, los impuestos sobre la contaminación ambiental, y casos empíricos de análisis por países. Se concluye que las ventajas y desventajas nacionales e internacionales de los regímenes alternativos de tributación empresarial en la fiscalidad que se origina por país, varía ampliamente en sus implicaciones para determinar una planificación fiscal global.

Palabras clave:

tributación internacional, tratados internacionales, comercio internacional, impuestos, economía, impuesto sobre la contaminación..Abstract

This research work analyzes the evidence provided by the scientific literature on international taxation on the effects of the network of double taxation treaties on the results of the domestic tax policies of the States. To this end, a systematic review has been carried out following the PRISMA guidelines of the empirical studies found in Scopus, with a refinement of bibliometric analysis under bibliometric packages from the statistical software R. From this, an increase of research studies that relate the concept of international taxation to several lines such as international trade, taxes on environmental pollution, and empirical cases of analysis by countries has been verified. It is concluded that the national and international advantages and disadvantages of alternative corporate taxation regimes in taxation originating by country vary widely in their implications for determining global tax planning.

Key words:

international taxation, international treaties, international trade, taxes, economics, pollution tax..Introducción

La tributación internacional es una rama del derecho público, en el cual los gobiernos determinan las políticas tributarias para el recaudo de los impuestos, en las transacciones que se originan en el mercado internacional, se observan barreras que afrontan las empresas y los inversionistas a la hora de la planeación tributaria para ser más eficiente en la minimización de los impuestos y ser rentables, seleccionando aquellos países donde se tienen firmados los convenios para prevenir la doble imposición tributaria de las rentas nacionales y mundiales, más la estabilidad jurídica, como de beneficios tributarios, causando la discriminación tributaria en algunos selectos países donde sus tasas impositivas son elevadas y sus políticas internas de tributación internacional, no están acorde a las recomendaciones impartidas por la (OCDE).

Existen estudios previos que se analizaron en la investigación, como Black (1974), Easson (2000), en los que se define que los tratados de doble tributación son las herramientas de negociación entre dos o más países para eliminar las barreras tributarias entre Estados y favorecer las finanzas públicas, inversión extranjera y de crecimiento económico en cada país de manera que son dinámicas que buscan eliminar la evasión fiscal e ilusión en las operaciones transfronterizas, donde las planeaciones tributarias son agresivas, de cierto modo las estructuras tributarias permiten a las direcciones de impuestos y aduanas de los países tener claras las reglas de juego a la hora de determinar la carga fiscal para realizar eficientemente las fiscalizaciones de los contribuyentes sin entrar en controversias ante el contencioso administrativo, cumpliendo con la misión de agilizar correctamente el recaudo de los impuestos de los diferentes contribuyentes de cada uno de los sectores de la economía. Teniendo en cuenta estos elementos, se plantea la pregunta: ¿cuál es la evolución de la producción científica sobre la tributación internacional?

La investigación se centró en el análisis de la contribución científica en la tributación internacional, para determinar los avances y desarrollo con las diferentes líneas de exploración que se presenta en el campo empresarial en el tema tributario, se tomaron en cuenta revistas científicas de Scopus. De este, se presenta una valiosa contribución a la comunidad académica, así como para los países y organismos internacionales que estudian el fenómeno de la doble imposición tributaria.

Metodología

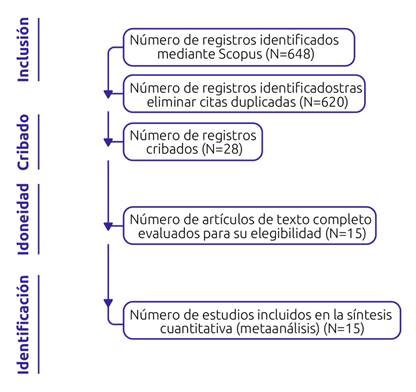

Este trabajo se ha llevado a cabo bajo una revisión sistemática de literatura científica publicada en materia de tributación internacional frente al estudio de las políticas fiscales de cada uno de los gobiernos, desde los estudios de interpretación de la red del sistema tributario Barrios et al. (2012), los efectos de la tributación internacional en la inversión extranjera, Neumayer (2007), Barthel et al. (2010), Blonigen et al. (2014), Marques y Pinho (2014), Murthy y Bhasin (2015), Braun (2016), Castillo y López (2016), Matsuoka, (2021); resultan ser atractivos para los inversionistas y a la economía de los países, Bierbrauer et al. (2021), Sato y Pájaro (1975), Slemrod, (1995), Huizinga (1996), Kubicova (2004), Qari (2012), Gravelle y Marples (2020), Clausing (2020); Sanchirico (2018). Para su elaboración se han seguido las directrices de la declaración prisma (Page et al., 2021) para la correcta realización de revisiones sistemáticas como se expone en la figura 1, con un análisis adicional establecido bajo los parámetros de bibliometría establecidos bajo los paquetes de biliometrix (Aria y Curcullo, 2017) en el software de estadística R, que nos permiten tener unas conclusiones generalidades desde la primera búsqueda que se establece.

Búsqueda inicial sistemática

La búsqueda inicial se establece entre los años 2018 al 2022 combinando los términos de international y taxation en las bases de datos Scopus, después de la primera revisión se establece que la búsqueda establecida en Scopus abarca toda la información recopilada en Web of Science. Por lo que las búsquedas refinadas se establecen basadas solo en Scopus. Esta búsqueda inicial arroja 684 resultados con una ecuación de búsqueda que refina los términos establecidos anteriormente en los cinco años anteriores a lo descrito.

Sin embargo, para establecer un esquema de investigación basado en artículos publicados en revistas indexadas, descartando los capítulos de libros, ponencias y otros métodos de divulgación.

Figura 1:

Diagrama de flujo prisma en cuatro niveles

Criterios de inclusión

-

Publicaciones de los últimos cinco años

-

Artículos publicados en revistas de divulgación científica, excluyendo libros, capítulos de libros, conferencias y demás tipos de publicaciones

-

Artículos relacionados con ciencias sociales, administración y contabilidad, economía, econometría y finanzas

Criterios de exclusión

-

Publicaciones anteriores a 2018

-

Libros, capítulos de libros, conferencias y demás tipos de publicaciones que no se divulguen en revistas indexadas de divulgación científica

-

Investigaciones por fuera del campo de las ciencias de la educación

A partir de estos criterios, se logra reducir la base de datos de Scopus a un número considerable de títulos que cumplen con los criterios establecidos. Desde la ecuación de búsqueda:

TITLE-ABS-KEY (international AND taxation ) AND ( LIMIT-TO ( PUBYEAR , 2022 ) OR LIMIT-TO ( PUBYEAR , 2021 ) OR LIMIT-TO ( PUBYEAR , 2020 ) OR LIMIT-TO ( PUBYEAR, 2019 ) OR LIMIT-TO ( PUBYEAR , 2018 ) ) AND ( LIMIT-TO ( SUBJAREA , “SOCI” ) OR LIMIT-TO ( SUBJAREA , “BUSI” ) OR LIMIT-TO ( SUBJAREA , “ECON” ) OR LIMIT-TO ( SUBJAREA , “ENVI” ) OR LIMIT-TO ( SUBJAREA , “ENGI” ) ) AND ( LIMIT-TO ( DOCTYPE , “ar” ) ).

Con esta ecuación, se reduce la lista a 684 artículos que debemos refinar finalmente, tras un análisis bibliométrico de estos títulos, donde se opta por establecer una exclusión adicional relacionada.

Esta última ecuación reduce más de la mitad los títulos encontrados en la base de datos con un número de 28 artículos que cumplen las categorías descritas y susceptibles de revisión bibliométrica. Sin embargo, para establecer un espacio enfocado a las investigaciones relacionadas con tributación internacional, se refina por última vez con los estudios donde las palabras clave se refieren exclusivamente a impuestos. Adicionalmente se toma en cuenta los artículos científicos publicados en las revistas de los países de América del Sur, para determinar la contribución frente a la temática. Para esto se establece la ecuación final de búsqueda, obteniendo lo siguiente:

TITLE-ABS-KEY ( international AND taxation ) AND ( LIMIT-TO ( PUBYEAR , 2022 ) OR LIMIT-TO ( PUBYEAR , 2021 ) OR LIMIT-TO ( PUBYEAR , 2020 ) OR LIMIT-TO ( PUBYEAR , 2019 ) OR LIMIT-TO ( PUBYEAR , 2018 ) ) AND ( LIMIT-TO ( SUBJAREA , “SOCI” ) OR LIMIT-TO ( SUBJAREA , “BUSI” ) OR LIMIT-TO ( SUBJAREA , “ECON” ) OR LIMIT-TO ( SUBJAREA , “ENVI” ) OR LIMIT-TO ( SUBJAREA , “ENGI” ) ) AND ( LIMIT-TO ( DOCTYPE , “ar” ) ) AND ( LIMIT-TO ( AFFILCOUNTRY , “Brazil” ) OR LIMIT-TO ( AFFILCOUNTRY , “Chile” ) OR LIMIT-TO ( AFFILCOUNTRY , “Argentina” ) OR LIMIT-TO ( AFFILCOUNTRY , “Colombia” ) OR LIMIT-TO ( AFFILCOUNTRY , “Mexico” ) OR LIMIT-TO ( AFFILCOUNTRY , “Uruguay” ) OR LIMIT-TO ( AFFILCOUNTRY , “Ecuador” ) )

Esta última ecuación define 28 títulos los cuales después de establecer una lectura de resúmenes y palabras clave se descartaron 13 y se tendrá en cuenta 15 en la lectura completa para estudiarse en el análisis final. Sin embargo, desde la segunda ecuación de búsqueda se establece en el capítulo de resultados una aproximación bibliométrica, desde el paquete bibliometrix, para establecer las tendencias de la influencia de la tributación internacional, anterior a la selección de los capítulos relacionados con estudios de impuestos.

Resultados

La presentación de los resultados del estudio se muestra en dos fases. En primer lugar, establece el análisis bibliométrico de los resultados cribados en primera fase, con un número de 684 artículos filtrados en la primera reducción, para tener un panorama de los estudios relacionados con la tributación internacional, el primer enfoque incluye los resultados donde el objetivo es analizar los diferentes estudios realizados sobre la tributación interna y las líneas de análisis de la red de tratados que existen sobre los tópicos de la doble tributación internacional.

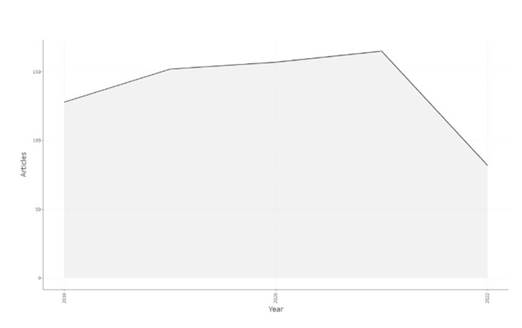

Al analizar los 684 estudios cribados obtenemos los siguientes resultados bibliométricos descriptivos longitudinales.

En la figura 2, se puede observar que la producción científica en el área de estudio de investigación en tributación internacional, obtiene un incremento considerable a partir del año 2018-2022, ocasionado por los lineamientos de las diferentes recomendaciones que ha impartido la (OCDE), para mejorar la gobernanza y el desarrollo económico, y por ende la necesidad de establecer estudios que analicen los diferentes tópicos en materia tributaria internacional, sin embargo para el primer semestre del año 2022, se nota un baja de producción a comparación con los años anteriores, lo que puede ser ocasionado por la covid-19 y del cierre transfronterizo para la continuidad de las investigaciones en campo y análisis de la minería de datos por parte de los diferentes administraciones de impuestos de los diferentes países, como la base de datos del Banco Mundial entre otras.

Figura 2:

Producción científica anual entre 2018 y 2022 en el estudio cribado

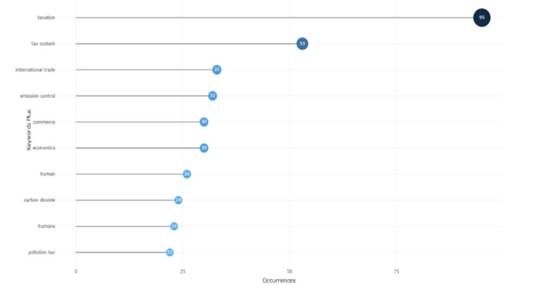

Los conceptos más usados en esta base de datos se refieren a los tópicos que se desea analizar en este trabajo de tributación internacional, en la figura 3 se muestran las palabras, observándose que se tratan de temas específicos, como son fiscalidad, sistema fiscal, comercio internacional y por último impuesto sobre la contaminación, las palabras se encuentran relacionados con fiscalidad internacional, más aún la palabra impuestos de la contaminación que se repite 22 veces, cobrando mayor importancia durante los últimos cinco años por el cambio climático y la responsabilidad social que deben tener la sociedad frente a la mitigación del impacto de contaminación ambiental.

Figura 3:

Palabras más relevantes en el estudio cribado

Los estudios analizados en profundidad posterior a los criterios de selección establecidos se presentan en la tabla 1.

Fuente: Artículos de tributación internacional (2018-2022).

Tabla 1:

Descripción de los artículos analizados

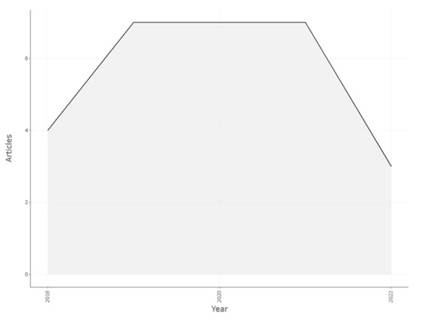

Cuando se analizan los resultados de la lista reducida por publicación de artículos científicos de los países de América del Sur para los últimos cinco años, se observa igualmente la producción con un alza de año 2018 de cuatro artículos, año 2019 de diez artículos, año 2020, diez artículos, para el año 2021 manteniéndose la producción científica, sin embargo, para el año 2022 del primer semestre académico el análisis arroja un declive de cuatro artículos científicos.

Figura 4:

Producción científica en el estudio de selección final

Dentro de las palabras más utilizadas en este estudio emergen los conceptos de fiscalidad, sectores de la economía y contribuyentes del impuesto, a pesar de que todos los estudios contemplan una relación clara con la tributación, no son tan frecuentes como los tópicos descritos en la figura 5. Que nos permite establecer una cercanía a las palabras más utilizadas en la literatura analizada.

Figura 5:

Palabras más relevantes en el estudio de selección final

Discusión

El análisis bibliométrico permite identificar una tendencia de aumento en la investigación sobre la tributación internacional, en los tópicos del sistema fiscal, comercio internacional y por último los impuestos sobre la contaminación ambiental, con estudios empíricos de análisis por país y comparación de normatividad frente a gobiernos de varias regiones de América y de Asia.

Entre los objetivos planteados en los estudios analizados, se destaca la determinación de los beneficios de la tributación internacional conforme a los acuerdos de doble imposición tributaria para mitigar las barreras comerciales en varias líneas del sector económico como combustible, gas, la recaudación de las administraciones tributarias frente al impacto de las Normas Internacionales de Información Financiera (NIIF).

Sin embargo, a la contribución científica realizada por últimos cinco años, los resultados filtrados por países de la región de América del Sur, no se obtiene una contribución considerable frente a la temática, contando con 28 artículos, que si bien analizan líneas actuales de la tributación internacional dirigido a la contaminación ambiental, gas, combustibles, propiedad intelectual y temas administrativos de las entidades de impuestos, es necesario un abordaje aún mayor en las tendencias actuales donde se dirige la línea desde el contexto internacional.

Se revela también, estudios del impacto por la pandemia por la covid-19, desde allí varias investigaciones afrontan el análisis de las consecuencias del cierre las operaciones del mercado internacional y como afectaron la inversión extranjera directa e indirecta en muchos países que llegaron a estabilizar la finanzas públicas de algunos gobiernos, que sin duda no estaban preparados y como hoy en día el panorama de los contribuyentes cambio frente a la economía y los impactos de las políticas fiscales adoptadas en consecuencia con la equidad tributaria.

Si bien, las investigaciones analizadas que concluyen que los efectos de la tributación internacional frente a los convenios de doble tributación son concluyentes frente a los factores de los orígenes de los convenios y de las tasas impositivas de los impuestos, en situación con la emergencia sanitaria salió a flote los resultados de disminución de las inversiones extranjera en los diferentes países y como fue el efecto en las políticas macroeconómicas que estabilizaban a los Gobiernos.

Conclusiones

El siguiente apartado se basa en los resultados y discusiones de la producción científica analizada, estableciéndose en primer lugar la relación de la tributación internacional frente a la inversión directa e indirecta extranjera, ya que la creciente importancia de los flujos de inversión extranjera ha generado debates entre economistas, abogados y políticos sobre el nivel más adecuado para tratar y gravar la inversión extranjera, así como los acuerdos internacionales de inversión.

Las nuevas perspectivas sobre la política fiscal internacional están reformulándola en paralelo con la teoría del comercio internacional. Esto se logra definiendo un régimen tributario de libre comercio como aquel consistente con una eficiente asignación mundial de capital, y evaluando dentro de esta perspectiva varios aspectos de la política tributaria, como el valor agregado.

La literatura analiza sistemáticamente la interacción entre recientes intentos de integrar los impuestos sobre la renta de sociedades y personas físicas en varios países industriales y el continuo esfuerzo desplegado por estos mismos países para impedir la doble tributación internacional.

La tendencia actual sobre la tributación internacional es sobre la creciente necesidad de regular por medio de normas tributarias impuestos ambientales a las corporaciones y personas naturales frente al contaminación del medio ambiente que cada vez cobra mayor importancia sobre la responsabilidad social frente al cambio climático, por tanto, son relevantes los análisis que se están originando frente a las problemáticas actuales.

La dificultad de gravar los ingresos por intereses internacionales es una falla grave en el sistema fiscal general. Este agujero en el sistema tributario se está volviendo cada vez más preocupante, ya que los avances tecnológicos y la abolición de los controles de capital hacen que los mercados internacionales de capital estén más integrados. Cualquier solución adecuada tendrá que ser colectiva, como mínimo, tendrá que involucrar a un número significativo de países industrializados y otros centros financieros importantes. La introducción de una retención de impuestos mínimos.

Para finalizar, cualesquiera que sean las ventajas y desventajas nacional e internacional de los sistemas alternativos de impuestos corporativos y de accionistas en la fiscalidad internacional, está claro que los diferentes sistemas varían ampliamente en sus implicaciones internacionales. A juzgar por el criterio de asignación eficiente de los recursos a nivel mundial cualquier sistema de integración entre países implica dificultades y complejidades, que hacen necesario evaluar las políticas económicas y fiscales determinadas por la Organización para la Cooperación y el Desarrollo Económicos.