Tejido empresarial del departamento de Bolívar: baremación a través de la analítica de datos

Business tissue of the department of Bolívar:rating through data analytics

Resumen

El presente artículo incluye una descripción de los resultados obtenidos de aplicar analítica de datos a la clasificación de empresas con potencial innovador del departamento de Bolívar. Diversas son las clasificaciones que pueden hacerse a este respecto; en el presente texto se pondrá a consideración una estrategia para clasificar el ecosistema empresarial anteriormente mencionado tomando como referencia la aplicación de analítica para la clasificación de 6.703 empresas del departamento de Bolívar en términos del promedio de ingresos operacionales y otras variables relacionadas, con la finalidad de identificar el potencial de éstas en el marco del tejido empresarial del departamento.

El desarrollo de la investigación permitió identificar 1.098 empresas con potencial de capacidades en innovación agrupadas en 42 clústeres.Los resultados aportan a la comprensión de las características del tejido empresarial para una posterior formación y capacitación que posibilite un mejoramiento de capacidades en el sector.

Palabras clave:

baremo, tejido empresarial, analítica de datos, indicadores..Abstract

This article includes a description of the results obtained from applying data analytics to the classification of companies with innovative potential in the department of Bolívar. There are various classifications that can be made in this regard, in this text a strategy will be considered to classify the aforementioned business ecosystem, taking as reference the application of analytics for the classification of 6703 companies in the department of Bolívar in terms of the average number of operating income and other related variables, in order to identify their potential within the framework of the business cluster of the department.

The development of the research made it possible to identify 1,098 companies with potential innovation capabilities grouped into 42 clusters. The results contribute to the understanding of the characteristics of the business cluster for further education and training that enables an improvement of capacities in the sector.

Key words:

scale, business cluster, data analytics, indicators..Introducción

La construcción de un baremo implica la consideración de variables que, relacionadas entre sí y articuladas a un instrumento de medida, soportan la verificación de condiciones para la valoración del estado de un fenómeno así como de los aspectos metodológicos que enmarcados en el tratamiento de variables exógenas y endógenas que relacionadas entre sí permiten identificar clasificaciones en el tejido empresarial del departamento de Bolívar en términos potenciales de capacidades para la innovación. En este sentido, según Zhang (2014), la evaluación de desempeño de las empresas se basa en dos aspectos: variables directamente medibles y las variables latentes. Las variables directamente medibles son aquellas que son medidas en términos de indicadores económicos y consideran la capacidad de operación y producción, así como la habilidad o potencialidad para crecer. Las variables latentes constituyen aspectos de eficiencia interna basada en la organización interna de los procesos, la capacidad de innovación, capacidad de resiliencia y favorabilidad del entorno.

Respecto a las variables a utilizar, “las medidas financieras, se conocen comúnmente como medidas a corto plazo y se basan puramente en el pasado. Su importancia radica en medir el desempeño de cuatro áreas clave, que incluyen eficiencia, liquidez, rentabilidad y estructura de capital” (Lodewyckx et al. 2007, pp. 456457). Cada medida financiera tiene un propósito único. Mientras que la rentabilidad da cuenta a los usuarios de los aspectos financieros asociados al desempeño de una organización, ya sea que obtenga ganancias o pérdidas, la eficiencia informa a los usuarios sobre cómo se utilizan y administran los recursos comerciales. La estructura de capital informa sobre si se está utilizando el capital de los propietarios o el capital prestado, y la liquidez mide la facilidad con la que los activos de la empresa se pueden convertir en efectivo en términos de la operación normal. Las medidas financieras expuestas derivan de estados financieros. Hay cuatro componentes de los estados financieros que se analizan a continuación:

Estado de pérdidas y ganancias: El papel fundamental del estado de pérdidas y ganancias es exhibir el desempeño del negocio durante un ciclo contable. Este estado incluye los ingresos obtenidos y los gastos incurridos durante el ejercicio económico (Sowden-Service, 2011, p. 44).

stado de situación flnanciera: “El estado de situación financiera suele ser un informe de los activos y pasivos de la empresa, así como de su patrimonio (patrimonio neto)” (Sowden-Service 2011, p. 40). El papel de esta declaración es presentar categóricamente los “activos corrientes y no corrientes y pasivos corrientes y no corrientes en el estado de situación financiera, a menos que una presentación basada en la li-quidez brinde una ilustración de información que sea más confiable y relevante” (Oberholster et al. 2011, p. 40).

Estado de flujo de efectivo: El estado de flujo de efectivo abarca el flujo de efectivo de las actividades de financiamiento, inversión y operación. Su propósito principal es mostrar información útil sobre cambios históricos en efectivo y equivalentes de efectivo (Oberholster et al. 2011, p. 489). El flujo de efectivo de las actividades operativas informa a los usuarios sobre la cantidad de efectivo de las ventas de los bienes y servicios de la empresa, menos la cantidad necesaria para fabricar o comprar y vender esos bienes y servicios. Aparte de esto, el flujo de efectivo de las actividades de inversión refleja la cantidad de dinero que la empresa gastó en gastos de capital, como maquinaria, equipos y vehículos nuevos. Esto puede incluir la adquisición de otros negocios. Por último, el flujo de efectivo de financiamiento refleja la entrada de efectivo de actividades de financiamiento externo, como préstamos bancarios. Sin embargo, los pagos de préstamos bancarios indicarían los usos del flujo de efectivo (Sowden-Service 2011, p. 52).

Con base en la información anterior y para aclarar el proceso, el sistema de baremación se dividirá en cuatro partes:

Estado operativo de los activos: si una empresa es rentable o no es el factor clave del desempeño empresarial. La operación de activos incluye principalmente la rotación de activos corrientes y el estado de rotación de activos totales.

Capacidad de crecimiento empresarial: La capacidad de crecimiento empresarial de una empresa decide su destino. La capacidad de marketing se relaciona con la participación de mercado de la empresa y el conocimiento del producto. Una buena cultura corporativa ayuda a establecer una buena imagen pública y reputación corporativa, y brinda grandes incentivos a los subordinados.

Productividad acumulada: La productividad acumulada de los empleados es la eficiencia general de una empresa.

Política organizativa: La política organizativa de una empresa influye en la configuración de los recursos internos de la empresa. En rigor, toda empresa debería tener un sistema de evaluación del desempeño muy individualizado. Este sistema de índice está diseñado sobre la base de la comunidad de empresas generales. En la aplicación práctica, el sistema de evaluación debe cambiarse adecuadamente de acuerdo con la empresa que se evalúa.

Contextualización

Como componente de contextualización y en relación con el concepto de tejido empresarial, es importante mencionar que

un tejido empresarial de calidad es aquel donde las empresas nacionales se fortalecen y pasan de ser buenas empresas, ya sean pequeñas o medianas, a ser empresas multinacionales aportando al Producto Interno Bruto (PIB), a la generación de empleo y competitividad internacional del país (Crissien, 2008, p. 25).

Por consiguiente, un tejido empresarial requiere la identificación de componentes que a nivel sistémico aportan a la consolidación de buenas prácticas para la sostenibilidad empresarial y atendiendo al crecimiento de la productividad.

El componente anteriormente mencionado supone la consideración de un análisis altamente complejo que implica una concepción multidimensional y multivariada que, para ser medida, requiere una trazabilidad en el tiempo y que adicionalmente se asocia a el nivel de impacto de la empresa en la región.

Es así como, la identificación de estos componentes, aporta a una mayor comprensión del aporte al desarrollo de las regiones; en este sentido, y a manera de contextualización, es importante resaltar cómo el Índice Departamental de Competitividad (IDIC), es un esfuerzo importante y significativo que posibilita la comprensión de estas dinámicas mediante la evaluación de la competitividad de los 32 departamentos de Colombia y del distrito de Bogotá mediante la evaluación de 106 indicadores agrupados en los factores relacionados con condiciones que permiten su avance, capital humano, eficiencia de los diferentes mercados y la innovación desde el ecosistema como componentes para la competitividad. El cálculo del índice ha pasado por diferentes modificaciones y se concibe como una aproximación estadísticamente fiable para la consideración de índices globales por departamentos.

Por otro lado, es importante considerar que, en Colombia se identifican dos desafíos principales en materia de transformación productiva del país: el primero, un incremento de la inversión y el gasto público en la generación de capacidades humanas y fortalecimiento del desarrollo productivo y; en segundo lugar, un incremento de las capacidades en materia de ordenamiento territorial para la sostenibilidad ambiental e inclusión social que armonice los aspectos rurales con lo urbano (Cálix & Blanco, 2020).

El presente artículo, considera variables económicas orientadas a desagregar valores globales para generar clasificaciones que en su esencia aporten a la concreción de rutas formativas empresariales, así como la consolidación de políticas que aporten al fortalecimiento del tejido empresarial del departamento de Bolívar, en este sentido, se resaltan los esfuerzos de Arrieta Díaz & Vargas Prieto (2021) quienes realizan un estudio de aplicación de la analítica de datos aplicada al Plan Nacional de Desarrollo de 20182022 encontrando que

el tema más mencionado, entre los estudiados, es territorio, el menos mencionado es paz; los temas equidad, legalidad y emprendimiento no son tan relevantes en el texto como en el discurso presidencial, y la correlación entre estos términos no es relevante en el texto del PND. También se evidencia que los temas salud, pobreza, infraestructura y seguridad tienen poca trascendencia, así como las palabras agro, cultura, infancia y energía (pág. 215).

Es así como la aplicación de analítica de datos a la comprensión de las dinámicas empresariales y la comprensión de los componentes en materia de aplicación y ejecución de políticas públicas (García-Arango et al., 2021), reviste una metodología novedosa que, requiere una exploración más profunda en el marco de una mirada más holística de estos fenómenos.

En ese sentido, el objetivo de la investigación consistió en la aplicación de la analítica de datos para la construcción de un baremo que permita identificar potencialidades del tejido empresarial del departamento de Bolívar, es así como una pregunta problema de investigación consistirá en ¿cómo aplicar la analítica de datos en la construcción de un baremo de desempeño del tejido empresarial del departamento de Bolívar?

Considerando los aspectos anteriormente mencionados y con la finalidad de presentar más claramente el proceso de elaboración del baremo, se presentarán los aspectos metodológicos del desarrollo de la investigación (Cruz-Rubio, 2020).

En primer lugar, es menester mencionar que la metodología es de enfoque mixto, en tanto las variables estudiadas son de corte cuantitativo pero los análisis que subyacen a la toma de decisiones para la elección del modelo de analítica y la consideración de restricciones en la generación del baremo, son de tipo cualitativo.

En segundo lugar, se propone un diseño de tipo transversal, en tanto serán estudiadas las empresas en un tiempo específico, sin continuidad en el tiempo pero que para efectos de una contextualización del estado base de las empresas, se realizará un comparativo pre-pandemia y post-pandemia.

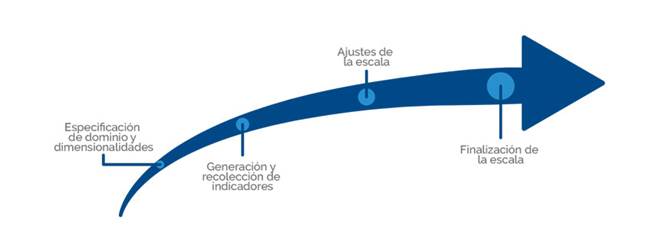

En tercer lugar, se resaltan las etapas de generación del baremo, según como se presenta en la Figura 1.

Figura 1: Desarrollo metodológico del baremo - elaboración propia (García Arango et al. 2022).

En la Figura anterior se presentan las diferentes etapas de desarrollo del baremo, las descripciones respectivas son las siguientes:

A continuación, se presenta la especificación de dominio y dimensionalidades:

Definición del constructo y sus dimensiones.

Definición del constructo y sus dimensiones.

Revisión bibliográfica de conceptualizaciones previas e identificación de sub-construcciones.

Agregación de dimensiones y subconstrucciones .

Descripción de subconstrucciones.

Para esta etapa se realiza una búsqueda de bases de datos y análisis de estudios relacionados para identificar variables clave y posibles hipótesis derivadas de sus relaciones.

Para esta etapa se realiza una búsqueda de bases de datos y análisis de estudios relacionados para identificar variables clave y posibles hipótesis derivadas de sus relaciones.

Respecto a la generación y recolección de indicadores, se basa en medidas validadas de varios ítems de campos relacionados para operacionalizar la mayoría de los subconstructos.

Adaptación al contexto del modelo de negocio e innovación.

Adaptación al contexto del modelo de negocio e innovación.

Desarrollo de nuevos elementos para las subconstrucciones restantes.

Se integran todos los indicadores en una base de datos relacional que será la base para el desarrollo del estudio.

En relación con el ajuste de la escala, se procura una evaluación inicial de validez Pre-test a través de algoritmos de clasificación. Ordenación de lista aleatoria de todos los ítems a los sub-constructos.

Se realiza un análisis inicial de ítems mediante la aplicación análisis factorial exploratorio y análisis de consistencia interna. Posteriormente, se realizan pruebas de hipótesis para verificar las condiciones del contexto.

Respecto a la finalización de la escala, se considera:

Recolección de muestra de confirmación.

Evaluación de dimensionalidad, confiabilidad y validez.

Análisis confirmatorio de constructos reflexivos de primer orden .

Prueba de escala de medición jerárquica de segundo y tercer orden .

Evaluación de validez nomológica: Prueba de relación con constructo teóricamente relacionado

Para finalmente generar la aplicación de algoritmos de clasificación para la consolidación de los perfiles de evaluación, en este apartado se definen los grupos relacionados para cada conjunto de condiciones identificado.

Resultados y Análisis de Resultados

A continuación, se presentarán los resultados de las etapas anteriormente descritas. Los archivos de resultados se encuentran adjuntos en anexos 1 y 2.

Análisis factorial exploratorio

Factores que intervienen en el análisis

del desempeño del tejido empresarial.

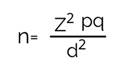

Considerando la necesidad de identificar variables y sus agrupaciones en factores, se generó la construcción de una base de datos relacional en la cual se integraron las variables de ingresos actividad ordinaria, activo total, gastos operacionales, patrimonio neto, número empleados reportados, resultados del período, utilidad/pérdida operacional, capital autorizado, costo de ventas y gastos por impuestos. Se trabajó la integración de bases de datos de las cámaras de comercio de Cartagena, Aguachica y Magangué (anexos 3, 4 y 5 respectivamente), entidades que llevan a cabo el registro empresarial en el departamento de Bolívar, logrando recopilar registros de 38.370 empresas de diferente clasificación donde debido a la alta representatividad de la muestra identificó un nivel de significancia superior al 95% con error inferior al 5% a través de la expresión:

Ecuación 1: Cálculo de significancia de la muestra.

Con base en lo presentado en la ecuación anterior, se atiende al criterio de homogeneidad y representatividad, en tanto la selección del tamaño de la muestra se realizó por muestreo aleatorio estratificado donde:

Z: valor crítico para la distribución normal para un nivel de confiabilidad del 95% y margen de error del 5%, en este caso, Z=1,96

p: proporción aproximada del fenómeno en es-

tudio en la población de referencia q: proporción de la población de referencia que no representa el fenómeno en estudio (1-p), es diferente para cada estrato.

d: nivel de precisión absoluta donde al elegir una precisión del 95 %, se concibe un valor d=0,05.

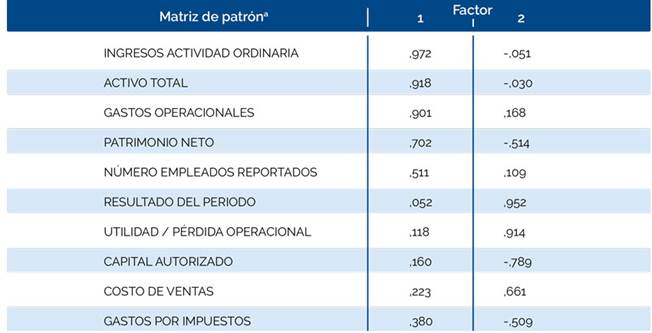

Es así como, se aplicó el análisis factorial exploratorio a las variables anteriormente mencionadas, teniendo en cuenta que algunas de ellas son de corte cualitativo y otras son combinación lineal generando una matriz cierta positiva, en cuyo caso, quedaron las variables con sus respectivas cargas factoriales que se presentan en la Tabla 1.

a. La rotación ha convergido en 5 iteraciones. Nota: método de extracción: máxima verosimilitud. Método de rotación: Oblimin con normalización Kaiser.

Tabla 1: Factores obtenidos de la aplicación del análisis factorial.

El desarrollo del análisis factorial se llevó a cabo mediante el método de extracción de máxima verosimilitud y utilizando un método de rotación oblimin directo, el cual da cuenta de la organización de las variables identificadas en conjuntos de variables denominados factores, el valor de KMO obtenido da cuenta de la posibilidad de llevar a cabo el análisis (Ver Tabla 2).

Fuente: elaboración propia utilizando el software SPSS (2022).

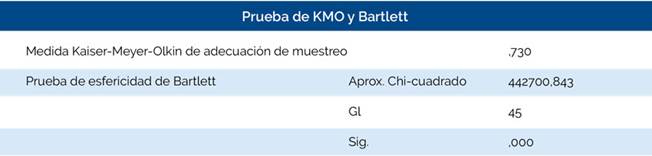

Tabla 2: Resultado de la prueba KMO.

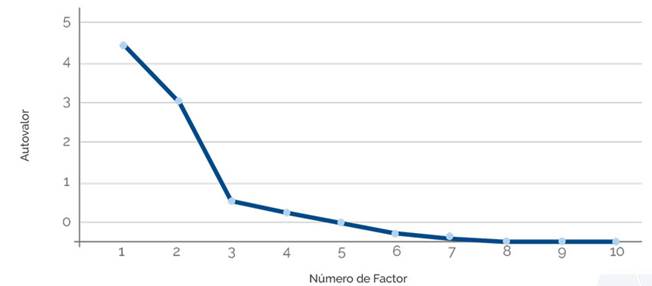

Se observa un valor de KMO superior a 0,7 con lo cual se verifica la posibilidad de realizar agrupaciones en factores, donde la cantidad de factores se establece en el gráfico de sedimentación (Figura 2). La prueba KMO (también definida como medida de adecuación muestral de Kaiser-Meyer-Olkin) es un valor que permite identificar qué tanta correlación hay entre las variables, un valor pequeño de KMO implica una baja correlación parcial entre el conjunto de variables y por ende baja predictibilidad. El valor obtenido es satisfactorio para desarrollar el KMO en tanto es superior a 0,6.

Figura 2: Gráfico de sedimentación para el análisis factorial.

Se observa en la Figura 2, cómo la pendiente del gráfico es menos pronunciada a partir del factor 3. Por lo anterior, será suficiente con definir dos factores orientados a la comprensión de la dinámica de las empresas.

En ese sentido, y considerando nuevamente la información de la Tabla 1, se identifica que los ingresos de actividad ordinaria, los activos totales, los gastos operacionales, el patrimonio neto y el número de empleados reportados constituyen un primer factor y el resultado del período, la utilidad/pérdida operacional, el capital autorizado, el costo de ventas y los gastos por impuestos constituyen un segundo factor. Lo anterior da cuenta de cómo los ingresos de actividad ordinaria se relacionan con otro tipo de variables, con lo cual, un estudio que aporte al mejoramiento del tejido empresarial en su complejidad no puede depender únicamente de esta variable.

Pruebas de Hipótesis

Análisis del tejido empresarial del departamento de Bolívar con relación a otros departamentos de Colombia.

Bolívar en Comparación con Bogotá

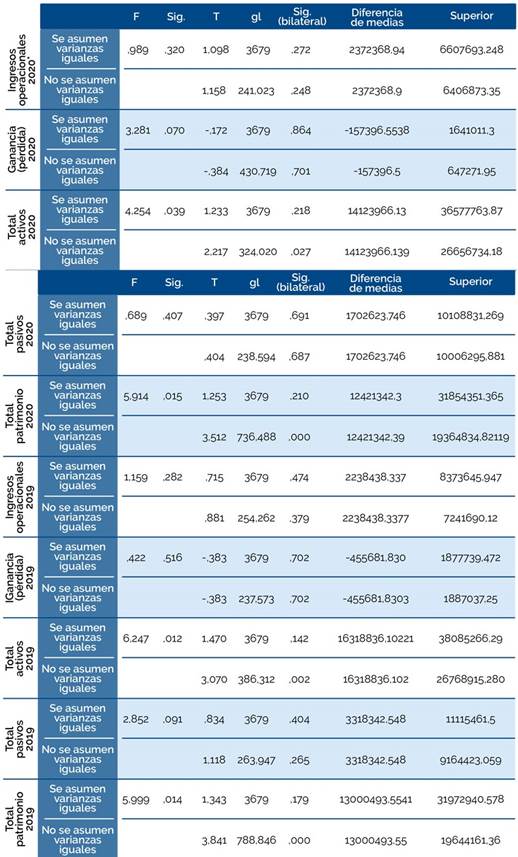

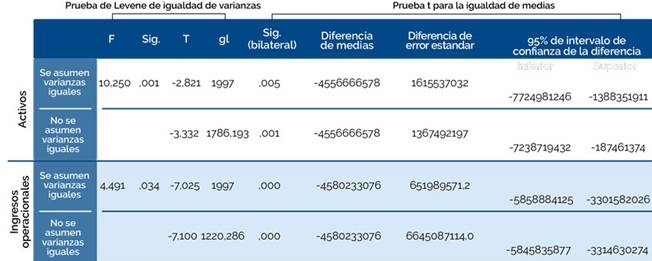

Para validar la importancia de establecer una estructura diferenciada para el análisis del tejido empresarial del departamento de Bolívar, se realizó un análisis de prueba de hipótesis de diferencia de medias en relación con Bogotá. Para tal efecto, se utilizó una base de datos de las 9.000 empresas más grandes del país para los años 2019 y 2020. Los resultados se identifican en la Tabla 3.

Tabla 3: Pruebas de hipótesis de diferencia de medias para diferentes variables: Bolívar en relación con Bogotá.

De lo anterior, se observan diferencias significativas en el total de activos y patrimonio para los años 2020 y 2019 en los dos departamentos, con

lo cual se identifica que, al no haber diferencias significativas en los ingresos, ésta no sería una variable diferenciadora de contexto.

Bolívar en Comparación con Antioquia

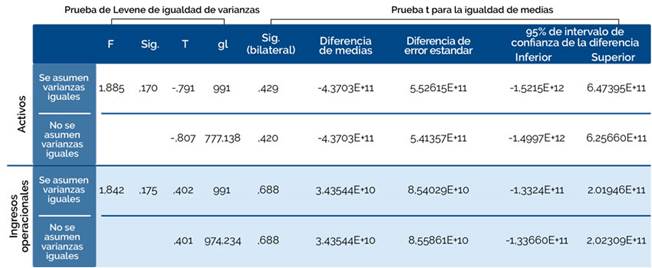

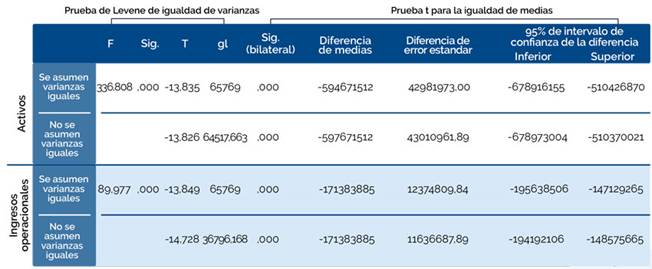

Otro aspecto de comparación que permitió validar la importancia de establecer una estructura diferenciada para el análisis del tejido empresarial del departamento de Bolívar fue un análisis de prueba de hipótesis de diferencia de medias en relación con Antioquia. Para tal efecto, se integraron los datos de la cámara de comercio de Medellín con los datos de las cámaras de comercio de Cartagena, Magangué y Aguachica. Los resultados por tipo de empresa se identifican en las Tablas 4 a 7.

Fuente: elaboración propia utilizando el software SPSS (2022).

Tabla 4: Pruebas de hipótesis de diferencia de medias para diferentes variables: Bolívar en relación con Bogotá.

En este caso, no se identifican diferencias significativas, indicando que el tejido empresarial no es significativamente distinto para las dos regiones en términos de activos e ingresos operacionales para las grandes empresas.

Tabla 5: Pruebas de hipótesis de diferencia de medias para diferentes variables: Bolívar en relación con Bogotá.

En este caso, sí se identifican diferencias significativas, indicando que el tejido empresarial es significativamente distinto para las dos regiones en términos de activos e ingresos operacionales para las medianas empresas.

Fuente: elaboración propia utilizando el software SPSS (2022).

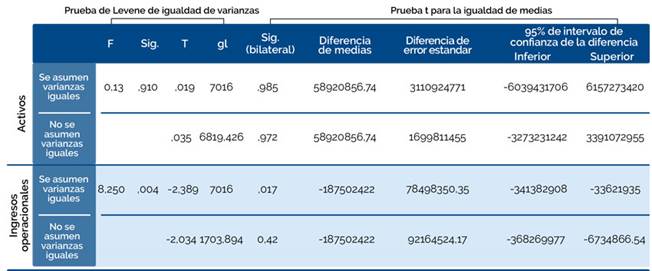

Tabla 6: Resultados de prueba de hipótesis de diferencia de medias - Pequeñas empresas.

En este caso, sí se identifican diferencias significativas, indicando que el tejido empresarial es significativamente distinto para las dos regiones en términos de activos e ingresos operacionales para las pequeñas empresas.

Fuente: elaboración propia utilizando el software SPSS (2022). Activos Activos Ingresos operacionales Ingresos operacionales

Tabla 7: Resultados de prueba de hipótesis de diferencia de medias - Microempresas.

Fuente: elaboración propia utilizando el software SPSS (2022).

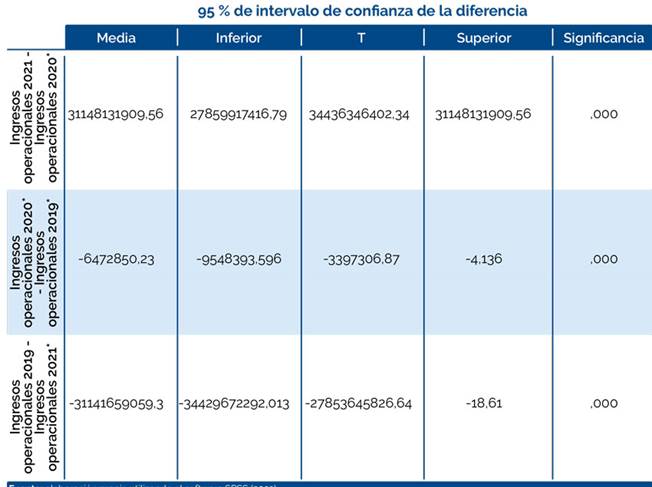

Tabla 8: Prueba de muestras emparejadas para ingresos operacionales. Comparativos para 2019, 2020 y 2021.

Se identifica una significancia inferior a 0,05. Lo anterior refiere a una diferencia significativa entre los ingresos operacionales de las empresas del departamento de Bolívar comparando los años 2019-2020, 2019-2021 y 2020-2021. Lo anterior se visualiza también en las Figuras 3, 4 y 5.

Figura 3: Gráfico de dispersión para 2020 y 2021.

La gráfica anterior, presenta un mayor crecimiento en ingresos operacionales para el año 2021 en comparación con el año 2020.

Figura 4: Gráfico de dispersión para 2020 y 2019.

Figura 5: Gráfico de dispersión para 2019 y 2021.

La gráfica anterior presenta un mayor crecimiento en ingresos operacionales para el año 2021 en comparación con el año 2020. Para cada una de las figuras anteriores, la línea recta identificada tiene un ángulo de inclinación superior a 45°, con lo cual se identifica una diferencia significativa de ingresos al realizar el comparativo para cada par de comparaciones.

Dispersión de medias por tamaño de empresa: identificación de los ingresos mínimos sujeto de análisis

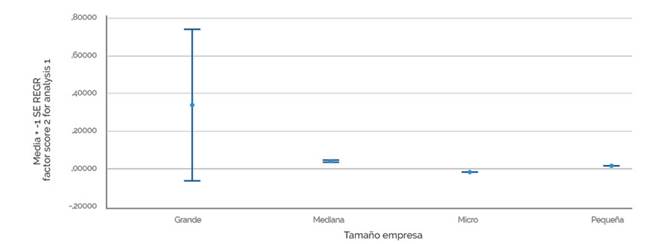

Con base en la información suministrada, se realizó un diagrama de dispersión para la media que puede observarse en la Figura 6.

Figura 6: Diagrama de dispersión para la media del factor 2 considerando el tamaño de empresa.

Con base en la información, se identifica que las grandes y medianas empresas estarían dentro del rango estimado de dispersión, con lo cual podrían ser sujeto de análisis en materia de estabilidad de las grandes empresas. Adicionalmente, el gráfico de dispersión para las medianas empresas se presenta en la Figura 7.

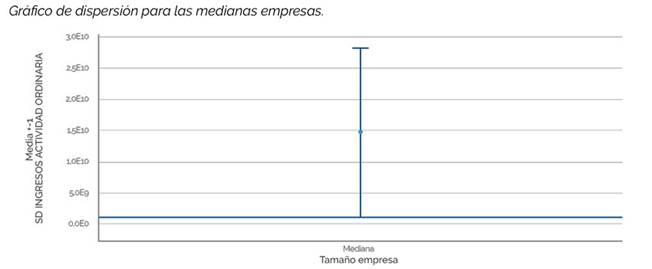

Figura 7: Gráfico de dispersión para las medianas empresas

Se observa un límite inferior de la dispersión equivalente a 900 millones, límite desde el cual podría considerarse un análisis de la información significativo para la región.

Baremación

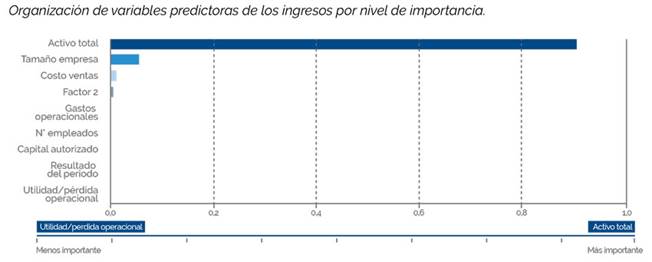

Con base en lo anterior, se procedió a aplicar un algoritmo de clasificación, considerando los factores identificados y analizando cuáles serían los mejores clasificadores para la variable “Ingresos actividad ordinaria”. El algoritmo utilizado se denomina algoritmo CHAID, el cual consiste en la detección automática de interacciones utilizando métricas tipo chi-cuadrado donde a través de la clasificación, se generan divisiones óptimas diferenciadas en escenarios o clústeres para la toma de decisiones presentando los predictores de la figura 8.

Figura 8: Organización de variables predictoras de los ingresos por nivel de importancia.

Se observa cómo los predictores principales son el activo total, el tamaño de la empresa, el costo de ventas y el factor 2 conformado por las variables de resultado del período, la utilidad/pérdida operacional, el capital autorizado, el costo de ventas y los gastos por impuestos

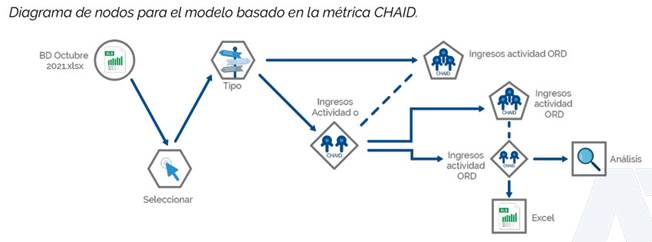

Para la aplicación del algoritmo de analítica CHAID, se siguió la estructura de modelo de nodos que se presenta en la Figura 9.

Figura 9: Diagrama de nodos para el modelo basado en la métrica CHAID

En la Figura 9, se identifica un nodo de lectura de datos, otro nodo de filtrado de datos, un nodo de identificación de variables entrada y salidas y finalmente nodos de resultados del modelo, así como de análisis de la solución y exportación a Excel. Para obtener la replicabilidad del modelo, se utilizó una semilla estándar de denominación 123456789.

En el anexo se identifican las composiciones de los baremos donde cada rectángulo representa una clasificación en un argumento denominado nodo, la forma en que estos nodos describen su clasificación se constituye en la estrategia para la generación del baremo con las reglas de decisión que se presentan en la Tabla 9.

Tabla 9: Agrupaciones de empresas según el baremo identiflcado y atendiendo a la generación de los datos

De la Tabla 9 es posible identificar las reglas de baremación que clasifican las empresas en sus diferentes agrupaciones dependiendo de los criterios de activo total, tamaño de empresa, costo de ventas y factor 2 (cúmulo de variables identificadas en el análisis factorial). Haciendo hincapié en el grupo con menores ingresos, el cual tiene en promedio 519.000.000 millones de pesos en ingresos, es posible identificar en su mayoría valores superiores o iguales a los 1.000.000.000 millones de pesos.

Los resultados anteriores deberán por tanto dar cuenta de una medida de clasificación del complejo fenómeno asociado al tejido empresarial

del departamento, es así como las clasificaciones anteriores dan cuenta de reglas que permiten identificar rutas de formación y generación de estímulos y convocatorias de fortalecimiento para las empresas que están aquí clasificadas como una estrategia de consolidación del tejido empresarial del departamento de Bolívar.

Conclusiones

La complejidad que revisten las condiciones socioeconómicas asociadas al tejido empresarial del departamento de Bolívar implica la consideración de variables que más allá de la iden-

tificación de ingresos operacionales, considere un cúmulo de variables que permitan identificar diferentes agrupaciones de clúster en las cuales definir las condiciones asociadas a dichos ingresos, identificando aspectos asociados a la estabilidad financiera. En este orden de ideas, la generación del baremo anteriormente mencionado se constituye en un insumo operativo del desarrollo del proyecto que permitirá optimizar los esfuerzos de formación empresarial arrojando la posibilidad de ampliación de empresas a aquellas con ingresos superiores a 1.000.000.000 millones de tal forma que el proyecto pueda abarcar un espectro más amplio de análisis, atendiendo a la complejidad del tejido empresarial.

La aplicación de pruebas de hipótesis permitió identificar la existencia de un efecto de la crisis sanitaria por covid-19 en los ingresos de las empresas, adicionalmente se pudo constatar la diferencia existente entre condiciones propias del tejido empresarial del departamento de Bolívar y otras regiones, de ahí la importancia de generar una clasificación diferenciada para el departamento en el marco del proyecto, ésta clasificación se ha logrado obtener generando 42 agrupaciones en el baremo para un total de 1.098 empresas en términos potenciales de capacidades para la innovación