Las reformas tributarias: afectación en el recaudo del impuesto de industria y comercio1

Tax Reforms: Impact on Industry and Commerce Tax Collections

Resumen

La investigación tiene como objetivo analizar el recaudo del impuesto de industria y comercio en el municipio de Apartadó en el período comprendido entre 2016 y 2019. Asimismo, busca determinar cómo fue la ejecución presupuestal y el impacto del recaudo del impuesto municipal, para así determinar la incidencia que tiene la recaudación de los impuestos relacionados en las reformas tributarias. Se resalta que la investigación aplicada es mixta, con enfoque cualitativo y cuantitativo, que facilita la recolección y tratamiento de la información, los métodos se enmarcan en la investigación exploratoria-descriptiva. La población escogida como muestra tiene que ver con los contribuyentes del municipio de Apartadó, los resultados determinaron un aumento no significativo en el recaudo del impuesto de industria y comercio, para la ejecución de los programas sociales del municipio.

Palabras clave:

recaudo, impuesto, municipio, industria y comercio, fiscalización..Abstract

The research aims to analyze the collection of industry and commerce tax in the municipality of Apartadó, in the period between 2016-2019, as well as the budgetary execution the impact of the collection of the municipal tax, with the dewhich facilitates the collection and treatment of information; the methods are framed in the exploratory-descriptive research. The population chosen as a sample has to do with the taxpayers of the municipality of Apartadó, the results determined a non-significant increase in the collection of the industry and commerce tax, for the execution of the social programs of the Municipality.

Key words:

tax collection, Tax, Municipality In-dustry and commerce, taxation..Introducción

El impuesto obliga a la cancelación de un tributo que se canaliza para la financiación de los gastos del Estado, así como para la consecución de bienes y servicios que son necesarios para brindar a la población una mejor calidad de vida. Es un tema de fundamental importancia, ya que estos recursos son vitales para los Estados, quienes los necesitan para brindar progreso, bienestar general y estatus de vida a la población. El impuesto es catalogado como un tributo, una porción de los ingresos que el contribuyente paga al Estado como soporte de los gastos del mismo, son pagos obligatorios exigidos a personas jurídicas y naturales del país. Es una forma de financiación del Estado o la manera de conseguir los recursos necesarios para la realización de sus funciones (Steiner & Cañas, 2013). El tema de los impuestos resulta de mucha importancia, tanto para el Estado como para los contribuyentes, estos recursos permiten la obtención de la financiación de aspectos claves para la población como son salud, educación, justicia, seguridad, apoyo a los más vulnerables y obras públicas entre otros (Romero et al., 2015). Una adecuada reforma tributaria resulta fundamental para la consecución de estándares óptimos de calidad de vida de la comunidad, de igual manera, para equilibrar las oportunidades para todos, para propiciar las actuaciones de solidaridad y contribución con el bienestar de los demás, para apoyar a las comunidades y lograr una sociedad más justa y progresiva (Polo & Villamil, 2018). Los impuestos permiten conseguir los instrumentos fundamentales para lograr una óptima convivencia, buenas políticas públicas, así como, solidaridad con los más necesitados (Concha et al., 2017), de igual manera, facilitan que la población mantenga una adecuada educación fiscal; que en Colombia es lamentable en estos momentos.

Los municipios deben administrar los impuestos territoriales y ser autosostenibles en la gestión de los proyectos sociales de la población. Por lo tanto, se analizó el caso del municipio de Apartadó en Antioquia debido que se observa una incidencia negativa que crea la reforma tributaria en el presupuesto municipal, la recaudación de los impuestos se ha visto disminuida ya que esta iniciativa de las reformas tributarias está incrementando las tarifas, por lo que los contribuyentes están inconformes porque escasea el dinero para su cancelación por limitantes económicos de la región. La investigación, en este caso, espera generar un impacto positivo en el ente territorial, porque la información tratada va a facilitar la identificación de los problemas tributarios del municipio generados por la reforma tributaria que se implementó en el período 2014 a 2019, lo que va a brindar la oportunidad de implementar estrategias que permita maximizar los recaudos y, por lo tanto, ofrecer a los ciudadanos mejores obras, mayores porcentajes de bienestar y calidad de vida. Con base en el problema, se planteó la siguiente pregunta de investigación: ¿De qué manera la reformas tributarias afectan el recaudo del impuesto de industria y comercio? En ese orden de ideas, este artículo plantea como objetivo el describir el impacto de las reformas tributarias para el recaudo del impuesto de industria y comercio en el municipio de Apartadó, por esa razón, esta investigación está relacionada con el análisis de la reforma tributaria en el municipio de Apartadó en Antioquia en el periodo 2016-2019 y su incidencia en el presupuesto municipal.

Los municipios deben administrar los impuestos territoriales y ser autosostenibles en la gestión de los proyectos sociales de la población. Por lo tanto, se analizó el caso del municipio de Apartadó en Antioquia debido que se observa una incidencia negativa que crea la reforma tributaria en el presupuesto municipal, la recaudación de los impuestos se ha visto disminuida ya que esta iniciativa de las reformas tributarias está incrementando las tarifas, por lo que los contribuyentes están inconformes porque escasea el dinero para su cancelación por limitantes económicos de la región. La investigación, en este caso, espera generar un impacto positivo en el ente territorial, porque la información tratada va a facilitar la identificación de los problemas tributarios del municipio generados por la reforma tributaria que se implementó en el período 2014 a 2019, lo que va a brindar la oportunidad de implementar estrategias que permita maximizar los recaudos y, por lo tanto, ofrecer a los ciudadanos mejores obras, mayores porcentajes de bienestar y calidad de vida. Con base en el problema, se planteó la siguiente pregunta de investigación: ¿De qué manera la reformas tributarias afectan el recaudo del impuesto de industria y comercio? En ese orden de ideas, este artículo plantea como objetivo el describir el impacto de las reformas tributarias para el recaudo del impuesto de industria y comercio en el municipio de Apartadó, por esa razón, esta investigación está relacionada con el análisis de la reforma tributaria en el municipio de Apartadó en Antioquia en el periodo 2016-2019 y su incidencia en el presupuesto municipal.

Marco teórico

Una definición clásica de reforma tributaria la ofrecen Espitia et al. (2017), haciendo alusión a que el verbo reformar significa cambiar algo, por ser tributaria se refiere principalmente al fisco o entidades que se encuentran habilitadas para la recaudación de impuestos, esto conlleva a que una reforma tributaria, según estos autores, es un procedimiento que viene a modificar la legislación tributaria de una región o nación.

En este sentido, el poder legislativo es el encargado de la elaboración de nuevas disposiciones tendientes a reformar lo tributario y que deben ser promulgadas por la rama ejecutiva. A este respecto, González y Corredor (2016) proponen que la reforma tributaria es una acción que se concentra en una serie de cambios de la estructura tributaria del país, con el fin de mejorar los recaudos, fortalecer la economía o mejorar los ingresos del Estado o de una región en particular. Las reformas tributarias están asociadas a cambios legales por el hecho que estos tributos son establecidos por ley, por lo que las cuotas o gravámenes deben ser especificados por la legislación, en otras palabras, el alza o la baja de los impuestos deben asociarse con cambios en la ley.

Espitia et al. (2017) y González y Corredor (2016) coinciden en que la reforma tributaria debe cumplir con ciertas características: debe ser estructural, integral y progresiva. Estos autores llaman la atención sobre estos términos que no se encuentran enunciados y no precisan sus alcances en las reformas tributarias que han realizado últimamente y se han implementado en Colombia. Estas características se definen de la siguiente manera: i) una reforma es estructural si toma en consideración el balance neto impuesto, el subsidio con énfasis en los hogares, si modifica las relaciones factoriales definidas por la legislación y desde la perspectiva empresarial; ii) una reforma es integral cuando tiene cubrimiento local y nacional. En Colombia, las reformas tributarias no tienen coordinación entre las finanzas locales y nacionales, al Estado se le olvida que el contribuyente sigue siendo el mismo y que se puede presentar un cruzamiento entre los tributos nacionales con los locales, lo que propicia la demora o el atraso en el pago; iii) una reforma es progresiva cuando existe un equilibrio entre el crecimiento de la tarifa y de la base gravable, de igual manera, se incluyen los subsidios. La progresividad se evidencia entonces, en que los más pobres reciben mayor porcentaje de subsidios que los que más tienen, el ser progresiva genera mayor equidad, lo que en Colombia raramente se observa.

Los autores reseñados señalan que las reformas tributarias producen cambios a largo plazo, así que cualquier cambio no se puede considerar como tal, con la reforma se busca optimizar la estructura del sistema tributario en una región o el país, por lo que se deben respetar todos los principios tributarios que vienen a definir un óptimo sistema tributario. De igual manera, proponen que se debe elegir bien el momento de la ejecución de la reforma tributaria, con el fin de evitar impactos negativos en el contribuyente, además de tener en

Los autores reseñados señalan que las reformas tributarias producen cambios a largo plazo, así que cualquier cambio no se puede considerar como tal, con la reforma se busca optimizar la estructura del sistema tributario en una región o el país, por lo que se deben respetar todos los principios tributarios que vienen a definir un óptimo sistema tributario. De igual manera, proponen que se debe elegir bien el momento de la ejecución de la reforma tributaria, con el fin de evitar impactos negativos en el contribuyente, además de tener en

cuenta las condiciones socioeconómicas del país y de su población.

Por su parte, el presupuesto público es considerado una herramienta o mecanismo que permite relacionar los gastos e ingresos del Estado en un determinado período con el fin de tener conocimiento de la porción de ingresos que se destina para el cumplimiento de las metas y los objetivos, lograr la identificación de los rubros y gastos y los recursos necesarios para el cubrimiento de las necesidades (Parra & La Madrid, 2017). El presupuesto facilita a la empresa, al Estado o a la persona la organización de la inversión de los recursos financieros y logísticos, disminuye el riesgo de incumplimiento de las obligaciones pendientes, identifica los gastos y determina el estado financiero. En lo concerniente al presupuesto municipal, Castillo (2016) lo define como una porción de bienes, obligaciones e ingresos que vienen a conformar el patrimonio del municipio, son aquellos recursos financieros que el ente territorial consigue por cuenta propia o por el gobierno central para el cumplimiento de sus objetivos institucionales.

Martínez-Vázquez (2017), considera que el presupuesto municipal es un instrumento que se ha concebido como la fuente de recursos para el alcance de los programas, planes o proyectos que el municipio piensa implementar para fortalecer el desarrollo socioeconómico de la población. Los autores coinciden en que el presupuesto municipal tiene los siguientes fines u objetivos: instrumento de servicio que ayuda al cumplimiento de las metas que se encuentran en el plan de desarrollo municipal, enfiladas hacia el desarrollo socioeconómico; es un mecanismo que facilita la gestión administrativa del municipio, además contribuye adecuadamente con el fortalecimiento del proceso de tomar decisiones municipales; permite la regulación y el control de las finanzas del ente territorial, lo que deviene en una gestión del presupuesto y produce los datos necesarios para el óptimo manejo de las finanzas municipales (Castillo, 2016).

En el presupuesto, se relacionan las entradas y salidas de los recursos financieros del municipio por diversos rubros contemplados por la ley, esto permite que la población obtenga mayores oportunidades y conocimiento del adecuado manejo de estos recursos, así como el planteamiento de alternativas a los problemas que presenta las comunidades que hacen parte del ente territorial. Castillo (2016) hace alusión al cumplimiento de la ley orgánica del presupuesto que tiene una jerarquía importante en el esquema jurídico de Colombia. Por ello, la Constitución del 91 determina que las materias cobijadas por esta condición se enmarcan en el plan general de desarrollo, el presupuesto y la asignación de competencias normativas.

En la gestión del presupuesto se deben tener en cuenta la implementación de los principios presupuestales para su aprobación y ejecución (Castillo, 2016). De igual manera, se muestran los actores que planean el proceso presupuestal: alcalde, concejo municipal, secretaría de hacienda, de planeación y de política fiscal. En las últimas décadas, en el país se implementaron alrededor de doce reformas tributarias con el fin de incrementar el recaudo de los impuestos en el país, así como la disminución de brechas económicas y sociales que se presentan entre las distintas comunidades colombianas. Estas iniciativas tienen como objetivo fundamental el saldo de los déficits presentados a través de la historia del país, lo que no cae bien entre la ciudadanía porque se establecen con mucha más periodicidad, lo que convierte al país en la nación con más variabilidad en los reglamentos impositivos y tributos más elevados tras cada nueva reforma tal y como se observa a continuación.

El DNP (2017) informa que la sostenibilidad del país ha estado siempre basada en los ingresos que provienen de los impuestos del comercio exterior, el impuesto del timbre, el papel sellado, además de ingresos no tributarios y de capital. Esta situación conlleva a la necesidad de consolidar un sistema tributario adecuado para Colombia, que fuera reemplazando las reformas tributarias que ya se iban volviendo obsoletas. En el país, tras cada crisis económica, se implementa una reforma tributaria, que, por lo general, incrementa las tarifas que venían a producir los recursos para salvaguardar a la nación de las emergencias económicas, que generaban un nivel de gasto más elevado. Cada vez se aplican nuevos gravámenes que menoscaban el patrimonio de los contribuyentes quienes, a pesar de sus protestas, tienen la obligación de pagar esos tributos (DNP, 2017). A este respecto, Guerrero (2016) sostiene que los sistemas tributarios implementados en Colombia son demasiado complejos por la imprecisión e inconstancia de las leyes.

Las malas decisiones tributarias en Colombia producen apatía en el contribuyente que se niega a pagar esos tributos, afectan además a los entes territoriales que no cuentan con los recursos necesarios para cumplir sus objetivos, lo que minimiza la calidad de vida de los ciudadanos y el bienestar general. Por ello, Guerrero (2016) señala que en el país existe un gran nivel de incertidumbre, no hay seriedad y las leyes tributarias no son estables, sobre todo en lo relacionado con el renombramiento de los impuestos temporales, que terminan convirtiéndose en permanentes. Dada esta situación, Guerrero (2016) hace alusión a la Ley 1430 de 2010 que establece el desmonte del impuesto a las transacciones financieras, la reducción progresiva del 4 por

1.000 en los años 2014 y 2015, al 2 por 1.000 en el 2016 y 2017; el 1por 1.000 para el 2018 para posteriormente seguir con su eliminación. Una vez entró el año 2013, la Ley 1694 dio un giro a tal determinación y estableció que esa disminución sería a partir del 2015, además, con la última reforma se volvieron a cambiar los términos. Otro ejemplo visible es el del impuesto al patrimonio: en el 2002, con la declaración del estado de conmoción interior, salió a la luz el Decreto 1837, con la necesidad de conseguir recursos para las fuerzas públicas y se estableció un impuesto al patrimonio del 1,2 % hasta agosto.

En el año 2003 se promulgó la Ley 863 de 2003, con la intención de prolongar este gravamen durante el año 2004 y hasta el año 2006, la Ley 1111 de 2006 lo volvió a prolongar hasta cuatro años después, posteriormente, el Decreto 4825 de 2010 reguló el impuesto al patrimonio para el año 2011, con ocho pagos semestrales que cobijaban 2011, 2012, 2013 y 2014. Esta situación lleva a Guerrero (2016) a hablar de la inestabilidad de las leyes tributarias en Colombia, lo que afecta gravemente los ingresos del Estado y el bolsillo de los contribuyentes. De igual manera, Cubides (2016) manifiesta que la carga tributaria en el país es inequitativa y presenta una inestabilidad que perjudica grandemente al contribuyente, además de una gran complejidad en la interpretación de la ley. En este sentido, Cubides (2016) propone que los gobiernos del futuro tienen la necesidad de unificar las reformas tributarias implementadas hasta hoy, con el fin de proveer una transformación integral al sistema tributario en Colombia y así buscar consolidación y simplificación del sistema. Con esta iniciativa se le brinda fomento a la equidad, sin afectaciones importantes al volumen de ingresos del Estado, de igual manera, se pueden reducir los niveles de evasión y elusión de los impuestos, merma de la informalidad, se incrementa la competitividad y un comportamiento dinámico del empleo, la inversión y el crecimiento socioeconómico del país.

En el año 2003 se promulgó la Ley 863 de 2003, con la intención de prolongar este gravamen durante el año 2004 y hasta el año 2006, la Ley 1111 de 2006 lo volvió a prolongar hasta cuatro años después, posteriormente, el Decreto 4825 de 2010 reguló el impuesto al patrimonio para el año 2011, con ocho pagos semestrales que cobijaban 2011, 2012, 2013 y 2014. Esta situación lleva a Guerrero (2016) a hablar de la inestabilidad de las leyes tributarias en Colombia, lo que afecta gravemente los ingresos del Estado y el bolsillo de los contribuyentes. De igual manera, Cubides (2016) manifiesta que la carga tributaria en el país es inequitativa y presenta una inestabilidad que perjudica grandemente al contribuyente, además de una gran complejidad en la interpretación de la ley. En este sentido, Cubides (2016) propone que los gobiernos del futuro tienen la necesidad de unificar las reformas tributarias implementadas hasta hoy, con el fin de proveer una transformación integral al sistema tributario en Colombia y así buscar consolidación y simplificación del sistema. Con esta iniciativa se le brinda fomento a la equidad, sin afectaciones importantes al volumen de ingresos del Estado, de igual manera, se pueden reducir los niveles de evasión y elusión de los impuestos, merma de la informalidad, se incrementa la competitividad y un comportamiento dinámico del empleo, la inversión y el crecimiento socioeconómico del país.

De acuerdo con Castellanos et al. (2021), las normas internas en materia tributaria son las únicas que definen cuándo existe una estructura impositiva, es decir los elementos del tributo que son las estructuras que se fundamentan para crear un impuesto. El sistema tributario en Colombia es afectado por estructuras tarifarias demasiado altas, con una complejidad innecesaria, además de falta de coherencia con la política económica estatal, lo que deja de lado la consecución de bienes y servicios que hacen parte del crecimiento socioeconómico de la sociedad, la productividad, la equidad y la progresividad (Cubides, 2016). El Estado colombiano necesita de una estructura tributaria adecuada, que permita la disminución de las distorsiones que se generan con el cobro de los tributos y las decisiones de los agentes económicos del país, además, es preciso generar los incentivos necesarios para los más pobres y, de esta manera, conseguir los mayores rangos de productividad posible.

A este respecto, Cubides (2016) aduce que las reformas tributarias implementadas en Colombia solo han servido para solucionar problemas transitorios de financiamiento de los gobiernos de turno, pero radicalizan la compleja situación de la desigualdad en el país que se debe al gravamen a los asalariados y a los contribuyentes de menores ingresos, con volúmenes importantes de privilegio para las grandes empresas. Si se quiere alcanzar un mayor nivel de desarrollo socioeconómico se tienen que unificar estas reformas con niveles adecuados de tributos, con un sistema tributario flexible y con la satisfacción de los principios de eficiencia, sencillez y equidad. Jaimes y Fuentes (2017) resaltan que las últimas reformas tributarias en el país han tenido un mayor protagonismo del incremento de las tarifas, la influencia positiva de las obligaciones del Estado, la inversión, la disminución de la deuda externa de Colombia; además de conseguir la refinanciación de los gastos públicos, relacionados con la educación, salud, bienestar social, déficit y saneamiento básico. A este respecto, los autores señalan que las reformas tributarias realizadas en los últimos años tienen como propósito el incremento de la recaudación impositiva, pero que solamente han aumentado el cargo tributario y de paso agudizan la desigualdad y las brechas sociales.

En Colombia, la reforma tributaria implementada desde el 2014 hacia adelante no ha generado el recaudo suficiente para las necesidades de la comunidad, lo que se ha visto reflejado en todos los municipios del país. Esta situación ha generado que no se cumplan los propósitos de equidad horizontal, debido a que personas naturales e instituciones que perciben ingresos semejantes, están produciendo tributos diferentes, los aportes no han permitido conseguir la eficiencia económica ni la competitividad de las empresas, lo cual se ve reflejado en los niveles de informalidad que cada día son más altos.

Las reformas de los últimos años han generado un incremento progresivo de la evasión de los impuestos, Castellanos y Barrios (2022) indican que la cambiante normatividad tributaria en Colombia origina un impacto negativo en la inversión empresarial. lo que incide directamente sobre los ingresos de los municipios, así como la disminución de los ingresos y de la inversión en el desarrollo socioeconómico de los entes territoriales, aumentando la deuda pública y el déficit. La coyuntura se enfila hacia el incremento del recaudo para el cumplimiento de las expectativas de lo político, económico y social. Se dejan de lado los principios fundamentales que contemplan la eficiencia y la equidad del sistema, de igual manera, en Colombia se carece de revisiones integrales del sistema tributario, por lo que las modificaciones no se hacen con base a los problemas que presenta la estructura tributaria existente.

Las reformas de los últimos años han generado un incremento progresivo de la evasión de los impuestos, Castellanos y Barrios (2022) indican que la cambiante normatividad tributaria en Colombia origina un impacto negativo en la inversión empresarial. lo que incide directamente sobre los ingresos de los municipios, así como la disminución de los ingresos y de la inversión en el desarrollo socioeconómico de los entes territoriales, aumentando la deuda pública y el déficit. La coyuntura se enfila hacia el incremento del recaudo para el cumplimiento de las expectativas de lo político, económico y social. Se dejan de lado los principios fundamentales que contemplan la eficiencia y la equidad del sistema, de igual manera, en Colombia se carece de revisiones integrales del sistema tributario, por lo que las modificaciones no se hacen con base a los problemas que presenta la estructura tributaria existente.

En los municipios del país, la reforma tributaria es insuficiente para la atención de las problemáticas de la población y la consecución de las metas y objetivos municipales, a pesar de que existen muchos impuestos, lo que evidencia ciertos problemas relacionados con su diseño, la complejidad de su administración, ocasionando un bajo porcentaje del recaudo, que incide negativamente en los ingresos del municipio, el bienestar y progreso de la población, así como deficiencias en la satisfacción de sus necesidades.

En efecto, el ICA es un impuesto municipal (Rodríguez & Ávila, 2017), que grava la ejecución de actividades comerciales, industriales y de servicio por parte de las personas contribuyentes. Este es un tributo del orden municipal (Cardona, 2020), el apropiado recaudo permitirá desarrollar funciones que puedan dar solución a las problemáticas de las comunidades (Duque & Chavarro-Velandia, 2020).

Metodología

Para la investigación se aplicó un método mixto que permite combinar los enfoques cuantitativo y cualitativo, en los procesos de indagación de la investigación. El investigador recolecta y analiza la información cuantitativa y cualitativa, combinándolas en un único estudio (Otzen et al., 2017). Resulta ser el mejor método para el problema planteado, el cual va a quedar adecuadamente delimitado. El enfoque de investigación es exploratorio y tiene como complemento un enfoque descriptivo: Ibarra (2015) define el primero como la realización de una visión de la realidad de un determinado problema, en este caso es apropiado porque el problema discutido es poco investigado y reconocido, por lo que requiere una investigación más profunda, al mismo tiempo, ayuda a definir las prioridades de investigación.

Los enfoques descriptivos desde Ibarra (2015) buscan describir las realidades que generan un problema colectivo, atendiendo a los atributos normativos más relevantes de la población a intervenir. La población se concentra en el municipio de Apartadó, Antioquia, se seleccionó la recaudación del impuesto ICA en el municipio del periodo fiscal 2014 al 2019 como criterio de inclusión se decidió el contribuyente del impuesto industrial y comercial

Resultados

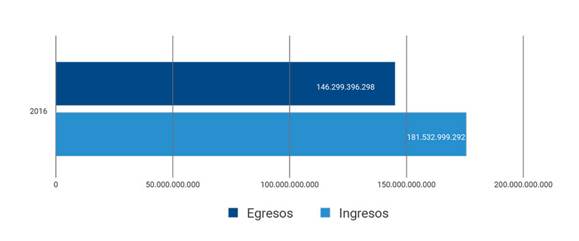

Los ingresos económicos del municipio de Apartadó durante el 2016 fueron COP $181.532.999.292 los cuales se dividen en ingresos de capital, corrientes y de destinación específica. Dentro de los ingresos corrientes están los tributarios y los no tributarios. El análisis se realizará respectivamente en los ingresos tributarios, donde se encuentra el ICA y sus complementarios (avisos y tableros), todo ello buscando identificar la buena ejecución en la utilización de este impuesto y tratando de evidenciar las inversiones que realiza el municipio de Apartadó en la aplicación eficiente de estos recursos.

A continuación, se podrá observar la dinámica del presupuesto que ha tenido el municipio de Apartadó durante los años 2016, 2017, 2018 y 2019, mostrando los ingresos y los gastos durante los períodos mencionados, además se determinará el monto de esos ingresos que se recaudó por el concepto de ICA y sus complementarios, avisos y tableros. Para el 2016 (figura 1) la ejecución del presupuesto del municipio de Apartadó arrojó como resultado ingresos totales por $181.532.999.292 y unos gastos de $146.299.396.298.

De acuerdo con la normatividad que regula el gasto de las entidades públicas, la Ley 617 de 2000 en el artículo 3 expresa que los gastos de entidades públicas deben financiarse con ingresos corrientes que sean suficientes para la atención de las obligaciones corrientes, de los cuales hace parte el impuesto de industria y comercio. Estos gastos de funcionamiento, de acuerdo con el artículo 4, se limitan en cuanto a su utilización, para el caso del municipio de Apartadó (categoría tercera) menciona que sería hasta el 70 % dejando como recursos para destinación de la inversión el 30 % restante.

2000 en el artículo 3 expresa que los gastos de entidades públicas deben financiarse con ingresos corrientes que sean suficientes para la atención de las obligaciones corrientes, de los cuales hace parte el impuesto de industria y comercio. Estos gastos de funcionamiento, de acuerdo con el artículo 4, se limitan en cuanto a su utilización, para el caso del municipio de Apartadó (categoría tercera) menciona que sería hasta el 70 % dejando como recursos para destinación de la inversión el 30 % restante.

Figura 1: Ejecución del presupuesto 2016

Figura 2: Ingresos flscales 2016.

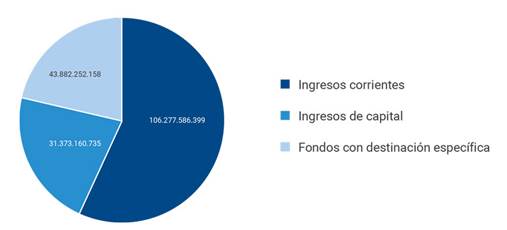

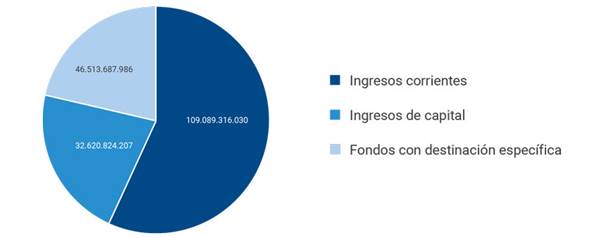

Teniendo en cuenta lo anterior (figura 2) en el año 2016 los ingresos generales del municipio de Apartadó se distribuyeron como se muestra en la figura, arrojando como resultado que los mayores ingresos del municipio se obtuvieron por ingresos corrientes que representan un 58,5 %, fondos de destinación específica 24,2 % y los ingresos de capital por 17,3 %.

Figura 3: Ingresos corrientes 2016.

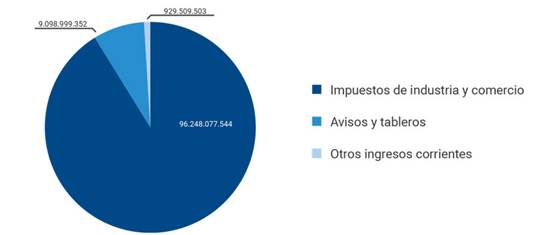

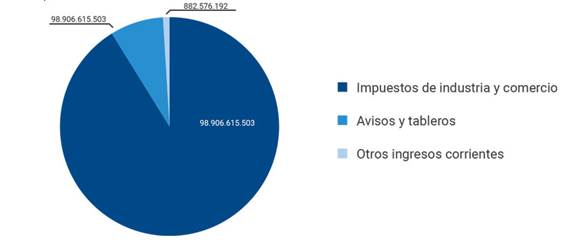

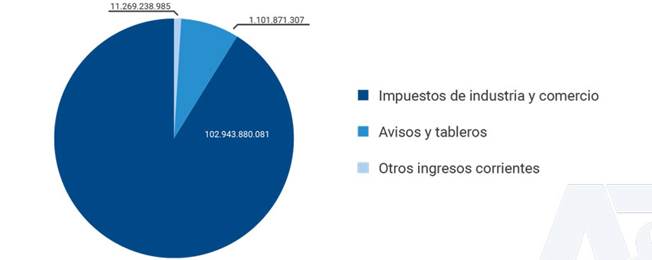

Los ingresos corrientes están divididos en tributarios y no tributarios, el ICA está clasificado como ingreso tributario, teniendo en cuenta estos ingresos se observa que de los ingresos corrientes ($106.277.586.399), por concepto de impuesto de industria y comercio se recaudaron en el año 2016

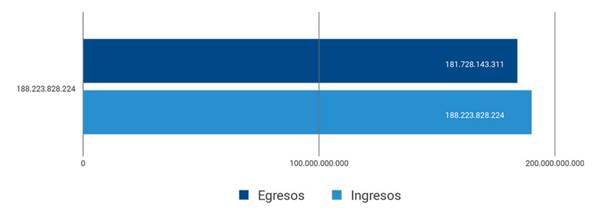

$9.098.999.352 lo que representa un 8,6 %, por avisos y tableros hubo ingresos por $929.509.503, es decir, el 09 % y el resto ($96.249.077.544) se recaudó por otros ingresos tributarios y no tributarios, es decir, el 90,6 %. Para el año 2017 el municipio obtuvo unos ingresos de $188.223.838.224 y el total de sus gastos ascendieron a $181.728.143.311 (figura 4).

Figura 4: Ejecución del presupuesto 2017.

Figura 5: Ingresos flscales 2017.

Los ingresos corrientes representan el 58 % de los ingresos, por los fondos de destinación específica

se obtuvo un ingreso del 24,7 % de los ingresos generales y por ingresos de capital se recaudó el 17,3 %.

Figura 6: Ingresos corrientes 2017.

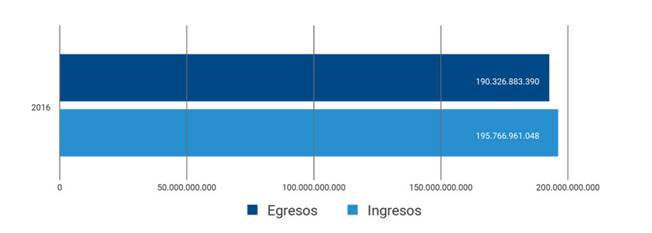

En el 2017 (figura 6) hubo aumento en el ingreso del ICA de $201.124.983 que representa un 2,2 % con respecto al año 2016, pero en el caso del recaudo por avisos y tableros hubo una disminución de $46.933.311. Para el periodo de 2017 los ingresos por impuestos de industria y comercio representaron el 8,5 %, avisos y tableros el 0,8 % y los otros ingresos corrientes tributarios y no tributarios representaron el 90,7 %. En el 2018 en el municipio de Apartadó se obtuvieron unos ingresos por $195.766.961.048 y el total de sus gastos fueron de $190.326.883.390 que con respecto a los ingresos representó el 97,22 % para dicho periodo.

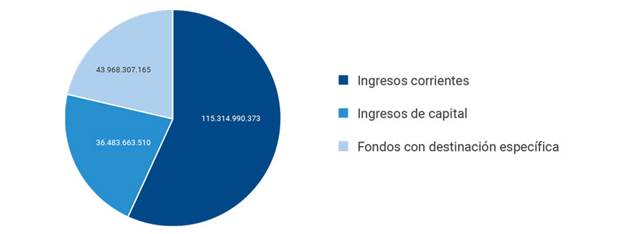

Los ingresos corrientes en el año 2018 (figura 7) corresponden al 59 % de los ingresos del municipio, por ingresos de capital se recaudó el 19 % y por fondos con destinación específica se recaudó el 22 % como se muestra en la figura 8.

Figura 7: Ejecución del presupuesto vigencia flscal 2018.

Figura 8.Ingresos: flscales 2018.

Figura 9: Ingresos corrientes 2018.

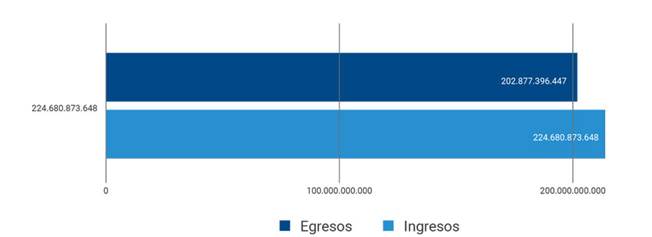

Respecto a los años anteriores (figuras 8 y 9) en el recaudo del impuesto de industria y comercio hubo un considerable aumento en 2018 de $1.969.114.650, de igual forma en los ingresos de avisos y tableros también se observa un aumento de $219.295.115. En este año los ingresos del impuesto ICA fueron del 10 %, el de avisos y tableros representó un 1 % y los ingresos regulares o periódicos representaron el 89 %. El total de los ingresos del año 2019 fueron de $224.680.873.648 y los egresos de $202.877.396.447.

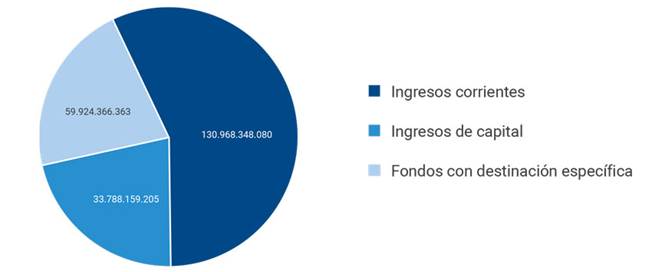

Por su parte, los ingresos corrientes (figura 10) representan al 58 %, los ingresos capitales representan al 15 % y por fondos con destinación especifica es del 27 %, igual que el año anterior estos ingresos son destinados a la salud específicamente, regímenes subsidiados y salud pública.

Figura 10: Ejecución del presupuesto vigencia flscal 2019.

Figura 11: Ingresos flscales 2019.

Figura 12: Ingresos corrientes 2019.

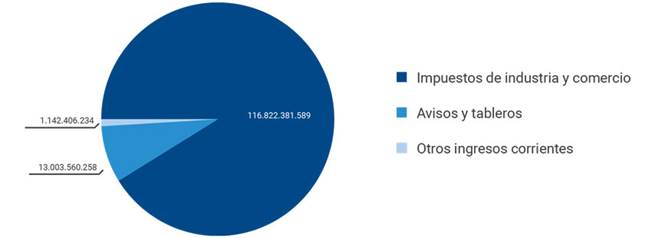

Respecto al 2018, el recaudo del ICA del año 2019 presenta un aumento de $1.734.321.273, de igual forma en los ingresos de avisos y tableros se observa un pequeño aumento de $40.534.927. El 2019 y el 2018 (figuras 11 y 12) son muy similares, los ingresos por impuesto de industria y comercio fueron del 10 %, el de avisos y tablero representan un 1 % y los ingresos regulares o periódicos representaron el 89 %.

Durante el cuatrienio 2016 al 2019 el municipio de Apartadó se enfocó en cuatro ejes estratégicos para realizar inversión de acuerdo con el plan de desarrollo territorial propuesto para dicho periodo, los recursos propios por ingreso en industria y comercio y su complementario avisos y tableros, son de libre destinación estos recursos estarían restringidos de acuerdo a la Ley 617 de 2000 hasta el 70 % en funcionamiento del ente territorial y el 30 % para inversión, estos recursos así como los demás destinados a inversión se distribuyen en los diferentes proyectos de cada secretaría, buscando cumplir con el PDT planteado por la administración, ello hace difícil rastrear dónde fueron invertidos, para efectos del ejercicio, los recursos generados por el ICA y sus complementarios. Lo que sí se puede observar es la inversión general que se desarrolló en este periodo, la cual está representada en inversiones de impacto social donde se desarrollaron y a la vez logran impactar en todo el territorio municipal, estas obras según información presentada en el informe de gestión 2016-2019 (Alcaldía de Apartadó, 2019) por la administración municipal para el cuatrienio se muestran en la tabla 1.

Fuente: elaboración propia (2022) a partir de Alcaldía de Apartadó (2019).

Tabla 1: Ejecución presupuestal durante el periodo 2016 al 2019

Ahora bien, según el informe de gestión de la administración municipal de Apartadó durante el periodo en análisis, las inversiones que se realizaron de impacto visual se enfocaron en las siguientes obras: mejoramiento y mantenimiento de infraestructura educativa, construcción y mejoramiento de escenarios deportivos urbanos y rurales, implementación deportiva, operación de zonas wifi, pavimentación de 19,45 km urbanos, mantenimiento y transformación de vías urbanas, pavimentación de 5,6 km de vías secundarias y terciarias, ciclorrutas, construcción de andenes, construcción de gimnasios al aire libre y programas para el fortalecimiento y atención de la población vulnerable. Teniendo en cuenta además que las secretarías que mayor gasto generan por los programas ya preestablecidos son la Secretaría de Salud y la Secretaría de Educación.

Conclusiones

De acuerdo con los resultados de la investigación, el impuesto de industria y comercio es uno de los principales impuestos del municipio de Apartadó, durante las vigencias fiscales 2014-2019 se ha notado que las reformas tributarias afectan negativamente el recaudo de este impuesto. En los periodos analizados el recaudo no ha sido significativo, afectando directamente a la población en tanto se afecta la realización de los programas sociales, deporte, vivienda, educación, infraestructura entre otros. Para mejorar la situación de la gestión pública, la Secretaría de Hacienda debe realizar una sensibilización a los contribuyentes en el pago oportuno del tributo y la liquidación efectiva, que no haya riesgo de errores, evasión de la tributación, elusión fiscal; así como la implementación de beneficios tributarios de pronto pago. Otra estrategia puede ser la puesta en marcha de planes de fiscalización aleatorios más efectivos entre los contribuyentes, de manera que se evidencie por el análisis de datos los contribuyentes con mayores riesgos, ya que estos incurren en malas prácticas tributarias cuando tienen una percepción negativa de la administración de los recursos por los mandatarios de turno o en su defecto, por prácticas de corrupción o fraude de la administración municipal y por ello se niegan a pagar oportunamente los tributos. Se espera que el aporte del análisis sea ampliamente útil, ya que iniciativas como esta no están dadas en el municipio, de igual manera, va a proporcionar algunos aspectos claves para educar al contribuyente y la necesidad del pago de los impuestos que se invierten en su propio bienestar y progreso, así como en el mejoramiento general.

De esta manera, se puede argumentar que las reformas tributarias tienden a modificar o alterar las funciones político-administrativas, lo que significa que los entes territoriales tienen más poder para incrementar los ingresos o la gestión y sus propios recursos. Sin embargo, esto no significa que, aunque la ley permita herramientas para aumentar los ingresos, los municipios posean la capacidad práctica para implementar la norma. Esta afirmación en particular fue parte de la inspiración para este estudio. Pues bien, la falta de complementariedad en la creación de normas o la ausencia de una política general que permita la formación o descentralización de modelos de control de las entidades territoriales puede excluir la posibilidad de aplicar métodos de mejora tributaria en las regiones