La auditoría forense ¿Un instrumento esencial de control interno en las entidades públicas?1

Forensic auditing: an essential instrument of internal control in public entities?

Resumen

Los actos de fraude se han incrementado en el sector público donde se ve la afectación de la administración de los recursos públicos, sin importar su nivel de descentralización, lo que altera de cierta manera el beneficio final de los programas sociales. Estas entidades, si bien tienen implementado el sistema de control interno, no logran los resultados de la prevención de los riesgos de fraude, por lo tanto, se propone con este trabajo determinar la importancia que tiene la auditoría forense como mecanismo de prevención del fraude en el control interno de las entidades públicas. La metodología utilizada es descriptiva, se analizaron los informes de control interno e informes de gestión de transparencia de las entidades públicas del municipio de Medellín, para evaluar el manejo que se desarrolla frente al fraude. La investigación encontró que las entidades seleccionadas no cuentan con mecanismos de seguimiento de prevención de fraudes, por lo cual se hace necesario la implementación de controles de prevención de fraude y conformación de equipos de trabajos especializados en el área del departamento del control interno de las entidades públicas.

Palabras clave:

auditoría forense, control interno, entidades públicas, riesgos, auditoría.Abstract

The acts of fraud are increasing in the public sector where the administration of public resources of public entities is affected, regardless of their level of decentralization, affecting in a certain way the final benefit of social programs, these entities although they have implemented the internal control system do not show the results of the prevention of fraud risks, Therefore it is proposed with this work to determine the importance of forensic auditing as a fraud prevention mechanism in the internal control of public entities. The methodology used is descriptive where the internal control reports and transparency management reports of public entities of the Municipality of Medellin were analyzed to evaluate the management of fraud. The result of the investigation determined that the selected entities do not have fraud prevention follow-up mechanisms, so it is necessary to implement fraud prevention controls and to form specialized work teams in the area of internal control department of public entities, since the controls carried out by government control entities are a subsequent control that does not allow timely detection of fraud and corruption situations.

Key words:

Forensic auditing, internal control, public entities, risks, audit.Introducción

En los últimos años, en Colombia han aumentado los casos de corrupción y fraude en las entidades estatales, situación que pone en riesgo la correcta administración de los recursos públicos de la Nación, dicha problemática se presenta, en general, por la falta de control con énfasis en antifraudes de los procedimientos financieros, legales y de gestión en las entidades públicas a través de los departamentos de control interno, auditores externos y la Contraloría General de la Nación. Esta situación origina debilidades en el control de las finanzas públicas, de acuerdo con Intosai (2016) en control interno ha estado siempre evolucionando dentro de los planteamientos de sistemas que existen actualmente, por ende las organizaciones asumen como base el sistema de control para la toma de decisiones y cumplir objetivos, estrategias, y metas y la ejecución directa de los programas sociales de la población, por lo tanto es necesario un replanteamiento de cómo se están realizando los controles de auditoría con los énfasis tradicionales y cuál es la problemática que se presenta para que no se logren identificar previamente los casos de fraude y corrupción. Ocurre que los casos presentados a la luz pública cuando se intervienen las entidades, normalmente se producen por llamadas anónimas, comunicaciones internas de los funcionarios que comunican las situaciones o por incidencia de fraude.

Dados los casos que se han presentado de corrupción y fraude económico en la constante historia de los gobiernos y las nuevas modalidades de los defraudadores en las entidades públicas, se hace necesario que se incorporen metodologías de detección, controles y profesionales especializados en auditoría forense en los departamentos de control interno de las entidades o que se incorpore en la metodología del sistema de control interno una actualización de un componente que permita determinar estos riesgos de fraude, la necesidad del control debe ser preventiva dentro de las entidades y deben aplicarse por las entidades de control del gobierno por medio de la Contraloría General de la Nación. La postura que se debe tomar dentro de las entidades estatales para prevenir el riesgo de fraude es la conformación del equipo profesional del departamento de control interno, donde se cuente con profesionales interdisciplinarios especialistas en auditoría forense, es decir, el trabajo de control frente al riesgos de fraude debe ser implementado adecuadamente con un seguimiento a los mismos controles. La auditoría forense es un área no explotada actualmente en muchos países, se le ha dado importancia en los últimos tiempos porque ha ayudado a detectar casos de fraude y a prevenirlos a tiempo, de acuerdo con lo anterior, se pretende dar respuesta a la pregunta ¿Es la auditoría forense una herramienta que puede prevenir oportunamente los fraudes y corrupción en las entidades públicas? La respuesta a la pregunta se desarrolló mediante el análisis de informes que se realizaron por los departamentos de control interno con el fin de conocer la importancia que tiene la auditoría forense en las entidades públicas. La investigación se realizó con un alcance que analiza la importancia de la auditoría forense como un mecanismo en el control interno en las entidades públicas para la prevención y detección de la corrupción y el fraude.

Marco teórico

La sociedad y las entidades públicas

Los ciudadanos son los responsables de elegir a sus representantes y realizar seguimiento de sus acciones por las veedurías ciudadanas, más aún en la actualidad exigen mayor nivel de información de la rendición de cuentas por las instituciones públicas y organismos de control gubernamentales, particularmente cuando se dan a conocer los casos de fraude en este sector. Autores como Chaikin y Sharman (2009), Ríos et al. (2017) y Guillamón et al. (2011) han provocado que los estudios se centren en la gestión de la función pública para determinar la transparencia administrativa, así mismo Oszlak (2013) advierte la importancia que ha alcanzado el término de Estado abierto que se manifiesta en la voluntad de los gobiernos para facilitar el acceso de la ciudadanía a la participación social y al control de la gestión pública. De acuerdo con Hudson y Flórez (2019), Hofmann et al. (2019), Mueller (2020), Ramírez (2022), el gobierno abierto se encarga de la participación ciudadana en la mejora de servicios públicos y la rendición de cuentas, lo que lleva a tener mejoras en la salud, educación, seguridad y oportunidades de empleo. Por su parte, Cadena (2019), Chatwin et al. (2019), Macías et al. (2020) determinan que el eje transparencia constituye un conjunto de herramientas de gestión diseñadas, usadas para permitir la apertura de procesos y disponibilidad de la información de entes gubernamentales. Siendo la transparencia un componente importante del gobierno abierto a medida que se eliminan costos de información, las personas tienen acceso a la información que les permite generar conocimiento público útil, que también influye en las actividades y decisión del gobierno.

En Colombia las entidades del gobierno han estado inmersas en escándalos de corrupción lo que ha provocado la actualización de parámetros en el control interno MECI, los fraudes financieros siempre serán una posibilidad en cada una de las áreas, y este es un riesgo que todo representante de las instituciones del Estado debe tratar de aminorar, porque es necesario que cada miembro de las entidades esté comprometido con los valores institucionales y dé a conocer aquellos hechos que, en sus actividades, pone en riesgo el logro de las metas institucionales por error o fraude.

Como lo señalan De la Torre (2018) y Gottschalk (2018), los casos de fraude han llevado a que las empresas públicas y privadas se enfrenten a los desafíos sobre los controles que se tienen en los procedimientos administrativos; sin controles efectivos se facilita que los funcionarios públicos de la entidad o externos realicen prácticas de corrupción. La auditoría forense puede ser útil para prevenir y a su vez detectar los casos de fraude, de corrupción que han despojado la desconfianza en la gestión en las diferentes instituciones, por lo tanto, en diferentes instancias de control de los países de América del Sur se han incorporado en los procesos de fiscalización de las vigencias fiscales la auditoría forense como herramienta para detectar los hechos de fraude y proteger los recursos públicos. De acuerdo con Bermeo-Giraldo et al. (2021), se debe tener en cuenta en los factores de investigación de los fraudes, la ética de los funcionarios públicos, con el objetivo de indagar cuáles son las razones por las que los fraudulentos incurren en estas prácticas.

La auditoría forense como mecanismo de detección de la corrupción

La auditoría forense está orientada a la determinación de los hechos de corrupción y fraude financiero que se generan por hechos no legal actos ilegales, también busca identificar la tipología aplicada por el defraudador. Rozas (2009) señala que esta auditoría es un mecanismo que debe ser implementado en las organizaciones para proteger los intereses y alcanzar las metas de beneficios de las entidades, es un área de la auditoría que obtiene evidencias con el propósito de comprobar delitos y servir como soporte a la justicia. Atagan y Kavak (2017) definen la auditoría forense como el mecanismo de control que deben implementar las organizaciones; Londoño y Saldarriaga (2011), mencionan que mediante el uso de la auditoría forense se permite contar con una respuesta oportuna frente al fraude y la corrupción. La auditoría forense se aplica a las entidades públicas, por parte de la Contraloría General de la Nación, cuando se reciben denuncias contra algún funcionario público por fraude y se cuentan con las debidas pruebas para poder realizar el debido proceso de auditoría y disciplinario contra los actos de enriquecimiento ilícito, malversación de fondos, peculado, y las actuaciones que no son propias del quehacer de la administración pública.

La auditoría forense tiene una historia antigua. Rodríguez (2004), manifiesta que desde 1824, se tienen registros en la ciudad de Glasgow, Escocia, de profesionales que manifestaban realizar peritajes expertos ante los tribunales, posteriormente para el año 1900, se comenzaron a conocer los primeros auditores forenses contables que estaban ligados al IRS (The Institute of Internal Auditors) que es la entidad encargada de fiscalizar todos los asuntos de orden tributario en el territorio americano y actualmente existe. Uno de sus mayores logros fue el desmantelamiento de la estructura de contrabando del famoso Al Capone. Por otro lado, está el valioso aporte conceptual que realizan Díaz y Pérez (2015), quienes dan una aclaración sobre la influencia de la auditoría forense en determinados temas, señalan que esta surge con la finalidad clara de evitar o detectar el fraude en los estados financieros, y que siempre debe existir un informe de auditoría o un dictamen que pueda ser soportado en instancias judiciales y que en la actualidad, gracias a la evolución de la tecnología y los procedimientos, la eficacia auditoría forense se ha extendido. Del análisis llevado en el marco teórico se afirma que la mayoría de los autores que hablan del objeto de estudio de esta investigación tratan imparcialmente el concepto de auditoría forense al de contabilidad forense, y que no existe doctrina relevante que permita en esta investigación demarcar dichas diferencias.

El fraude financiero en las instituciones es reconocido mundialmente como un fenómeno que se adapta rápidamente a los diversos controles establecidos para mitigarlos, ya que cambia junto con las tendencias económicas y la motivación comercial para adquirir las habilidades y competencias necesarias para detectar rápidamente todo tipo de fraude (Álvarez y Ortiz, 2019). Apropiarse fraudulentamente de recursos se ha convertido en una realidad que amenaza a empresas de todo el mundo. Según Velandia y Escobar (2019), el fraude tiene un gran impacto en las economías porque aumenta la probabilidad de que una empresa quiebre, al respecto, Abdullahi y Mansor (2018) indican que los delitos denunciados con mayor frecuencia son el fraude concursal, el soborno, el fraude de las tecnologías de la información y la comunicación (TIC) y el blanqueo de capitales.

Para combatir el delito del fraude, las empresas han decidido llevar a cabo procesos forenses que, según Malamed (2020), consisten en la examinación de registros financieros que sirvan para descartar actividades ilegales. Una auditoría forense ayuda a la detección de fraudes corporativos y de la corrupción. Sin embargo, teniendo en cuenta lo señalado por Velandia y Escobar (2019), a pesar del impacto, es importante desarrollar una revisión de la literatura para caracterizar el enfoque de auditoría forense para la investigación del fraude; comienza con la identificación de avances conceptuales y metodológicos en el campo de la auditoría forense para la prevención del fraude contable.

Dado que uno de los elementos clave del entorno de control adecuado es el manejo de recursos humanos en la organización, es importante contar con procedimientos de implementación apropiados después de contratar a un empleado. La existencia de procesos, procedimientos y actividades clave suficientemente claros es fundamental para comprender las áreas y puntos donde la organización puede estar expuesta a un mayor riesgo, del mismo modo, el empleado explica las actividades a las que debe prestar atención en el desempeño de las funciones, por lo tanto, la principal responsabilidad del departamento de talento es asegurar que quienes participan en la unidad sean idóneos.

Cárdenas et al. (2021) establecen que la auditoría forense surge por la necesidad de explorar el fraude en las organizaciones a partir de una perspectiva crítica. Cuando un proceso es crítico debe ir acompañado de un análisis completo de la composición de sus elementos. Asimismo, Cárdenas et al. (2021) mencionan que puede usarse en asuntos penales, tributarios y familiares.

La corrupción y el fraude son fenómenos de orden mundial, y según lo que afirman Cano y Lugo (2005), se asume que la auditoría forense es uno de los diversos tipos de auditoría que se especializa en la detección y denuncia de hechos fraudulentos y delictivos en el desarrollo de las instituciones públicas o privadas. Por ello se parte de la certeza que la auditoría forense representa una práctica de nuevas técnicas y procedimientos que se deben ajustar a las nuevas realidades, ya que cada vez que existe un fraude o un delito, los sujetos que lo comenten tienden a realizar dichas acciones dejando menos rastros para no ser descubiertos.

El concepto de auditoría forense tiene diversas connotaciones que se generan desde su origen como herramienta, en el presente artículo se resaltan los autores que tiene un concepto teórico más completo, por ejemplo Ramírez y Reina (2013), que describen la contabilidad forense como una herramienta que se encarga de encontrar indicios y pruebas que permitan generar conclusiones de fraude o actos de corrupción de cualquier entidad sea pública o privada a partir de una revisión exhaustiva de la contabilidad. Se parte de la certeza de que en un Estado social de derecho, como lo es el colombiano, el derecho fundamental del debido proceso debe permear todas las actuaciones, es por ello que los procedimientos que se han generado en la contabilidad forense, y en la auditoría forense, están pensados para soportar las acusaciones de fraude por medio de los hallazgos que se encuentren en la misma contabilidad en sentido amplio y los documentos administrativos que se relacionen directamente con el normal desarrollo del de la entidad, en ese sentido es importante tener en cuenta lo que manifiestan Cano et al. (2008), que afirman sin vacilación que la auditoría forense es muy importante para combatir la corrupción porque otorga la oportunidad de emitir un dictamen de auditoría que dé una relación detallada de los hechos y pruebas que sean útiles, pertinentes y conducentes, para probar la existencia de una conducta punible o de responsabilidad fiscal o disciplinaria, en ese sentido, se facilita el acceso a la administración de justicia y permite a los entes de control tener más herramientas para que realicen los respectivos procesos, ya sean estos de orden penal, disciplinario o fiscal, por ello se puede indicar que la auditoría forense es el mecanismo por medio del cual se generan procedimientos para dar cuenta de hechos evidenciados en la contabilidad o en las actuaciones administrativas, que den cuenta de situaciones que no estén de acuerdo con los principios de la entidad y la teleología del Estado social de derecho.

Desde el contexto colombiano los escándalos de corrupción en todas las entidades estatales de cualquier orden, se han presentado desde la existencia del Estado, por ello se evidencia que la impunidad de dichos actos genera un caldo de cultivo que envía un mensaje negativo a la sociedad, ya que las entidades que ejercen el control externo, como la Contraloría General de la República, solo encuentran algunos actos de corrupción y sus investigaciones no se caracterizan por la eficacia y velocidad que se necesita. Una de las principales consecuencias que generan los diversos hechos de corrupción es una pérdida de credibilidad por parte de la inversión extranjera en las instituciones o empresas de Colombia.

Otro de los tópicos importantes ligados al concepto de auditoría forense está relacionado con el control interno de cada una de las entidades, ya que la herramienta no solo puede ser usada por externos, sino que existen mecanismos preventivos o de constante control que permiten evidenciar y evitar el fraude y la corrupción. El modelo de control interno se oficializó en el Decreto 1599 de 2005, el cual se define como un modelo estándar de control interno, después de nueve años, dicho decreto fue modificado por el Decreto 943 de 2014, que dinamizó aún más las herramientas que tenían las direcciones centrales de las entidades para aplicar el modelo de control de las gestiones públicas. Desde la perspectiva de este último decreto, existen dos módulos de control interno en lo público, como lo es el control sobre la planeación y la gestión, que se encarga de auditar la capacidad de los empleados públicos en la detección de conductas desviadas de sus funciones y de aplicar correctivos, dicho control se integra por la oficina de talento humano, dirección estratégica y la administración de riesgo. El otro modulo del control interno es el relacionado con el centro de evaluación y seguimiento, que es la capacidad de analizar, coordinar y calificar la función administrativa, dicho módulo se integra por la autoevaluación, la auditoría interna y los planes de mejoramiento.

Marco normativo del control interno

En la Constitución Política de 1991, específicamente en el artículo 209 que trata sobre la función administrativa y el artículo 269 que describe los mecanismos de control interno, se le ha dado la importancia a esta herramienta con la clara finalidad de que se tengan mecanismos que eviten situaciones que atenten contra los principios y la teleología de cualquier entidad pública. La Ley 42 de 1993 creó el sistema de control fiscal y financiero para entes gubernamentales, posteriormente se expidió la Ley 87 de 1993, donde se describen con claridad los lineamientos fundamentales de un sistema de control interno, más adelante se promulgó la Ley 489 de 1998, a través de la cual se creó un sistema nacional de control interno y un sistema de desarrollo administrativo, el Decreto 2145 de 1999 describió un sistema de control interno de organismos nacionales, departamentales y municipales. Ya para el año 2000 se expidió el Decreto 2539 que realizó una derogatoria del Decreto 2145 de 1999. En 2001, se publicó la Resolución 5289 que hace una reglamentación de la rendición de cuentas y el tratamiento de la información unificada que se debe presentar a la Contraloría General, la cual fue derogada posteriormente por medio de la Resolución 5544 de 2003.

En 2005, por medio del Decreto 1599, se creó un modelo de control interno a nivel nacional denominado MECI (modelo estándar de control interno), el cual se adaptó a los estándares internacionales. Por medio de la Ley 1474 de 2011 se generaron designaciones de responsabilidades en el control interno y los informes de las dependencias de control interno. El MECI se actualizó a través del Decreto 943 de 2014, el cual fue derogado posteriormente por el Decreto 1083 de 2015, único reglamentario de la función pública.

A través del Decreto 648 de 2017 se modificó y se adiciono el Decreto 1083, todo lo que tenía que ver con la organización administrativa de las oficinas de control interno, principalmente definiendo su rol y la actualización de los comités que se debían generar para actuar de manera armonizada con las entidades que hacen parte de las diversas ramas del poder en Colombia principalmente las del poder ejecutivo. En ese mismo año se creó el Decreto 1499 por medio del cual se derogó el Decreto 1083 de 2015 en lo relacionado con los sistemas de gestión que se crearon por medio de la Ley 1753 de 2015.

En la Constitución Política, específicamente en el artículo 267, que fue derogado por el artículo 1 del Acto legislativo 4 de 2019, en el que se señala que el control fiscal será preventivo para la protección del patrimonio público. La ley será la encargada de regular su ejercicio y principios que serán aplicables para cada tipo de control. Posteriormente el poder ejecutivo, haciendo usos de las facultades extraordinarias, expidió el Decreto ley 403 de 2020 el cual reforzaba el reglamento del acto legislativo 4 de 2019 que fortalece el control fiscal. Por ello el control fiscal debe tener una articulación de prevención y acción —que trabaje de la mano con el control interno— sobre la totalidad de actos administrativos principalmente los que tengan directa relación con el patrimonio y las operaciones financieras de la entidad. La vigilancia ejercida por parte de la Contraloría General está enfocada en mejorar la gestión del control interno para buscar una eficacia de los procedimientos que se han creado y una total armonización de las diversas herramientas de auditoría que se tienen. Por último, se expidió el Decreto 989 de 2020, que de manera concreta define las competencias y requisitos que debe tener el director de la oficina de control interno y las personas que integran dicha dependencia en la rama a ejecutiva, ya sea de orden nacional o territorial.

Metodología

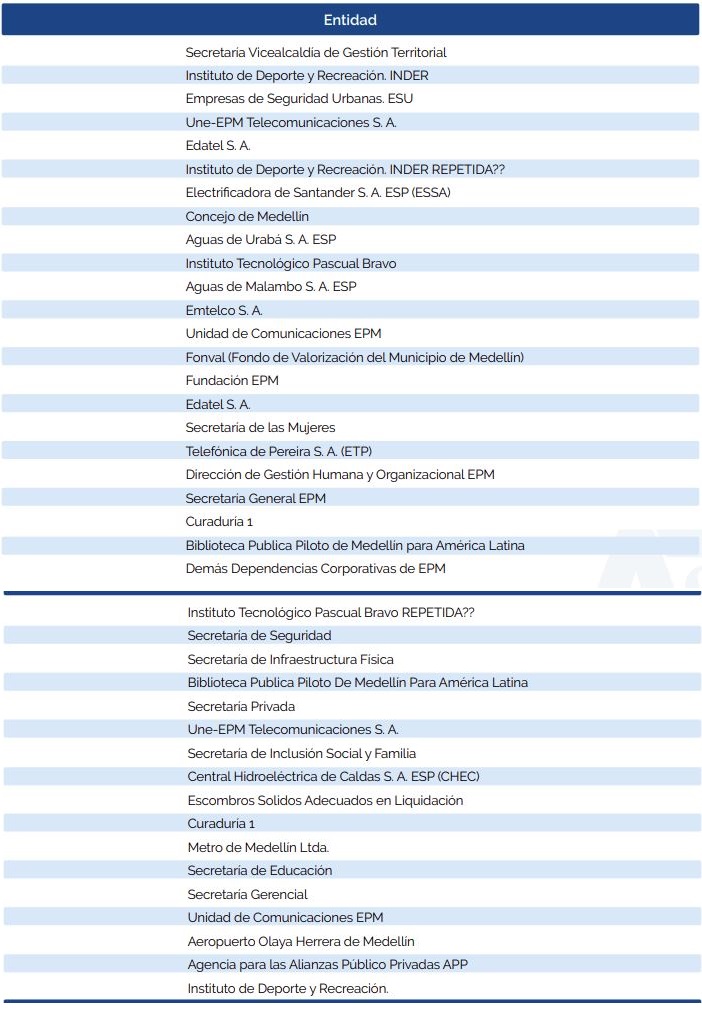

La población del trabajo de investigación son las entidades públicas del municipio de Medellín, que para el año 2022 eran alrededor 84 entidades según la Contraloría General de Antioquia. Del total de la población se tomó una muestra de 60 entidades públicas por medio de una muestra aleatoria simple, se evaluaron los informes de control interno MECI y el manejo que en este se da del control frente al fraude y de corrupción. A continuación, se detalla la muestra (tabla 1).

Fuente: Contraloría General de Medellín (2022).

Tabla 1: Muestra de entidades públicas objeto de revisión.

Las entidades públicas de la muestra son variadas con referencia al objetivo administrativo como la alcaldía de Medellín, deporte, servicios públicos y de fondos. Se desarrolló mediante un enfoque cuantitativo descriptivo, debido a que busca la obtención de información de los procesos y mecanismos de control desarrollados en el MECI de las instituciones públicas en la ciudad de Medellín para proponer la auditoría forense como una herramienta de prevención con respecto a los riesgos de corrupción. La revisión de los informes de control interno anualizados se realizó a través de listas de chequeo de la muestra.

Los 309 informes de control interno fueron revisados durante el primer trimestre del año 2022 por los investigadores. Se solicitó a los directores de control interno aclaraciones sobre algunos puntos en los informes.

Resultados

Control interno MECI

Modelo estándar de control interno

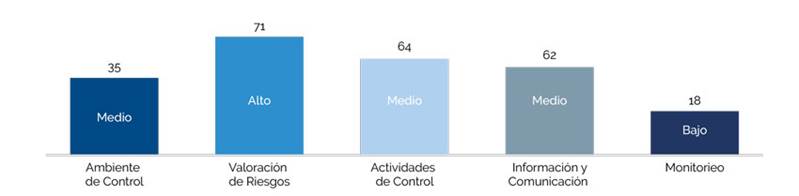

De los informes del MECI, actualizados con el MIPG, publicados por la página web de las entidades seleccionadas, se lograron identificar los elementos sustanciales de cada una, observándose que cada uno de los elementos (figura 1) se encuentran con riesgo medio de error como se muestra en el resultado ponderado.

Figura 1: Estado actual del control interno de las entidades Públicas de Medellín.

En el ambiente de control se evalúan los valores propios de las entidades públicas incorporados por los funcionarios públicos, el recurso humano, el autocontrol y la gestión pública. Se identificó en el acumulado de las entidades revisada un riesgo medio del 35 % con respecto a la valoración de riesgos, esto permite determinar los factores que puedan generar los riesgos, el componente a un nivel presenta de riesgo alto, no se aprecia una evaluación de riesgos ni una concepción de control interno robusta frente a los riesgos de fraude.

Las actividades de control presentan una buena segregación de funciones de los funcionarios en las asignaciones de cada una de las actividades, y el cumplimiento de las normas internas y externas con un riesgo medio del 64 %. En la información y comunicación muestra riesgo medio toda vez que en las entidades públicas los controles que se tienen se verifican constantemente y se actualizan a la medida de las necesidades internas más por los múltiples canales de comunicación que existen.

El monitoreo tiene un riesgo bajo debido que se hace seguimiento al control interno con el cronograma de la vigencia fiscal. Por último, el ambiente de control: cada uno de los funcionarios públicos hasta la alta dirección deben estar comprometidos con el control de las actividades, se desarrollan con capacitaciones de sensibilización sobre la importancia del control interno, plan estratégico y los objetivos de las entidades en el plan estratégico.

Control de riesgo de fraude y corrupción

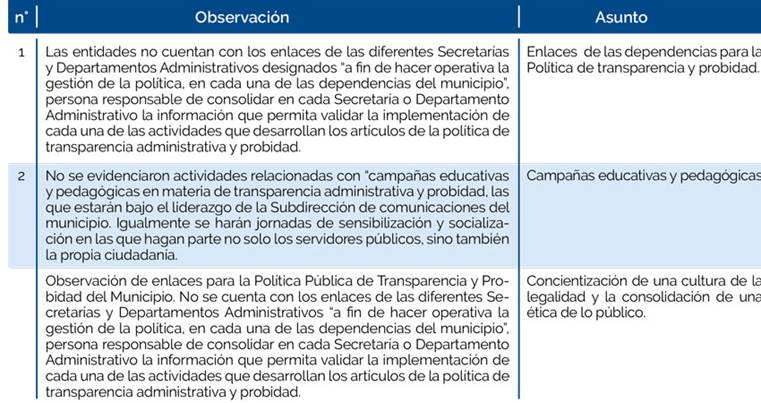

El departamento de control interno de las entidades seleccionadas presenta los resultados de seguimiento y medición de cada vigencia de la política de transparencia administrativa y probidad. Se detallan algunas de las observaciones más representativas que se observan en los informes (tabla 2).

Fuente: elaborada a partir de información de informes de Control Interno de entidades Públicas de Medellín (2022).

Tabla 2: Informe de riesgo de fraude.

Se puede observar que en los departamentos de control interno no tienen un énfasis de detección de fraudes y de corrupción en las entidades públicas, por lo tanto, es necesario que los funcionarios de estas dependencias se capaciten en las herramientas de auditoría forense y se implementen controles preventivos frente al riesgo de fraude y corrupción. Adicionalmente, el comité asesor institucional de transparencia administrativa y probidad se encuentra creado y en funcionamiento sin embargo presenta observaciones en los procesos, no se cuenta con los enlaces de las diferentes secretarías y departamentos administrativos a fin de hacer operativa la gestión de la política, en cada una de las dependencias en las entidades. Falta de instrumentos de seguimiento aprobado por el Comité de Transparencia y Probidad para efectuar seguimiento a la Política Pública de Transparencia y por último no se evidenció una estrategia para adelantar las campañas educativas y pedagógicas, no se realizan jornadas de sensibilización y socialización que hagan parte los servidores públicos y la ciudadanía, estos elementos ponen en riesgos el control de los recursos públicos, y riesgos de control preventivo.

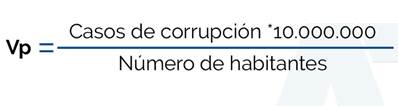

Casos de corrupción por departamento en Colombia

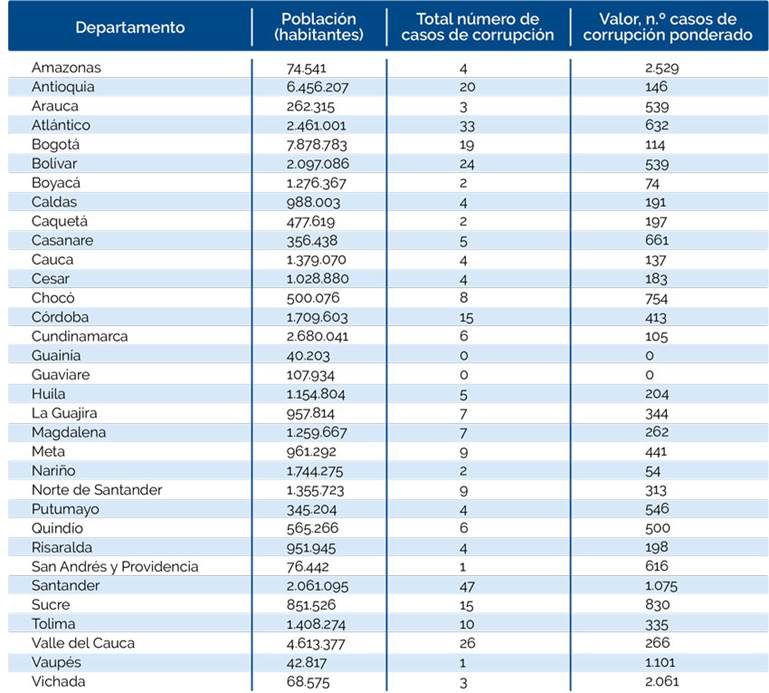

Se determinó el número de casos de corrupción por departamento en Colombia (tabla 3), ponderado con el número de habitantes como se determina en la fórmula empleada:

Fuente: elaborado a partir de información de transparencia por Colombia (2022).

Tabla 3: Corrupción por departamento.

Los departamentos con mayor número de casos de corrupción son, Antioquia con 20 casos, Atlántico 33, Bogotá 19, Bolívar 24, Córdoba 15, Santander 47 y Valle del Cauca 26, el departamento de Antioquia está en el quinto puesto, los casos de corrupción normalmente son de índole administrativa por las fallas en los procedimientos administrativos, como aceptar sobornos, beneficios indebidos, conflicto de intereses, fraude por parte de los destinatarios y beneficiarios de programas de asistencia entre otros, que ponen en riesgo los recursos financieros, situación que determina una oportunidad para mejorar el control fiscal de las entidades públicas por parte de las direcciones de control interno de las entidades y a su vez implementar acciones de prevención como la realización de diagnósticos en los diferentes procesos de fiscalización por parte de las entidades de control, involucrar estrategias en las auditorías tradicionales como la auditoría forense en la lucha contra la corrupción.

Conclusiones

La auditoría forense es una herramienta que puede ser aplicada en las direcciones de control interno en las entidades públicas, con el fin de que el grupo de trabajo pueda detectar, prevenir y tomar las medidas correctivas sobre la ejecución de los procesos de los riesgos de fraude y corrupción, para el correcto cumplimiento de los objetivos propuestos en las entidades, que es un eficiente modo de velar por cubrir las necesidad básicas de la población con los programas sociales, no únicamente como una herramienta del eje central para prevenir el riesgo de fraude, cada funcionario debe ser consciente y responsable de cada una de las actividades en las que elaboran para mitigar el riesgo, por lo tanto antes de ser involucrada la auditoría forense, es recomendable que el equipo auditor interno esté capacitado sobre las destrezas esenciales de auditoría forense, toda vez que el departamento de control interno de las entidades no tienen un enfoque frente a la detección de fraudes, más bien en control de procesos administrativos y financieros como se observaron en los informes de auditoría.

Los resultados obtenidos en la investigación determinaron la falta de control y procedimientos de los riesgos frente a los fraudes en las entidades públicas, no se realizan controles preventivos, esto origina que se materialicen los fraudes y la corrupción en las entidades públicas con los diferentes usuarios de las operaciones administrativas y financieras, situación originada por la falta de planes de auditoría anualizadas, o las pocas destrezas en las habilidades de auditoría forense en el equipo de funcionarios que hacen parte del departamento de control interno, la falta de conocimiento sobre este tipo de control, muy distinto a las auditorías tradicionales que se adelantan. Los casos de corrupción y fraude son cada vez mayores si bien la contraloría cuenta con equipos de trabajo de fiscalización y de auditoría forense, en la mayor parte el conocimiento de los casos de corrupción se da por información de anónimos de los casos por denuncia por funcionarios públicos y la ciudadanía que son veedores del seguimiento de las finanzas públicas.

Esta investigación es importante para futuras indagaciones que pueden retomar las implicaciones de generar controles preventivos en la utilización de la auditoría forense. Los informes de auditoría de transparencia y de control interno de las entidades públicas no se realizan con la estructura de detectar los fraudes y corrupción, las auditorías que se aplican son las tradicionales para asegurar las cifras financieras, aspectos legales y de rendición de cuentas, por lo tanto, se hace necesaria la implementación de la auditoría forense con los respectivos controles de prevención.

La transparencia de la información, los informes de seguimiento de los planes de desarrollo municipal y de los programas sociales deben estar abiertos a la ciudadanía para la participación social, y el seguimiento de la ejecución de la administración pública, los datos reportados deben ser razonables y reflejar el desarrollo de la ejecución de los gobernantes, los resultados frente a este punto no evidencian en las entidades en sus páginas web la publicación de los datos abiertos, por lo cual fueron reportados por los direcciones de control interno como un incumplimiento a la normatividad, para esto se debe garantizar el control administrativo y externo de las entidades de fiscalización, con el uso de herramientas actuales de auditoría como lo son la auditoría forense y los procedimientos de controles de riesgos que permitan que la información reportada de la administraciones públicas sean veraces y estén libres de corrupción o manipulación, como lo establecen Oszlak et al. (2013), el Estado abierto tiene la voluntad para promover los datos con acceso de la ciudadanía para la participación social. Las falencias detectadas en los reportes de transparencia es una oportunidad para el mejoramiento continuo en los planes de acciones que se recomienda implementar en las entidades.

En cuanto a las responsabilidades de los profesionales de control, se sugiere que, en los procesos preventivos, sus actividades deben estar encaminadas a identificar factores de riesgo y vulnerabilidades del sistema para eliminarlos y prevenir el fraude. Las responsabilidades del auditor están directamente relacionadas con la prioridad que las entidades dan al proceso de prevención; esto solo si utilizan el análisis forense, si la puerta para tomar decisiones críticas restringe la accesibilidad a procesos que realmente garanticen su prevención del fraude. Si bien la responsabilidad de cuidar la transparencia está en cabeza del departamento de control interno de las entidades públicas, cada funcionario público y contratista debe estar comprometidos para prevenir el riesgo de fraude y corrupción en las instalaciones de las entidades, informando los hechos que tengan conocimientos a las directivas para tomar las acciones respectivas.

La Contraloría General de la República en sus grupos de trabajos especializados cuenta con auditores forenses que realizan la inspección en casos de indicios y comprobación de fraudes a través de las denuncias ciudadanas, los casos son comunicados a la opinión pública una vez terminado el proceso auditor a través de los informes que reportan en la página web de cada una de las contralorías departamentales, si bien se adelantan los trabajos de auditoría forense, la fiscalización que se desarrolla en las entidades debe ser preventiva y no posterior como se realiza actualmente, los recursos públicos que son proyectados en los presupuestos anualizados de las disposiciones de cada de las partidas son determinados, se ejecutan conforme a los metas y proyectos que se tienen plasmados en los planes de gobierno, por tanto el control antes de ser posterior debería ser preventivo para mitigar los riesgos de corrupción permitiendo así que pueda ejecutar adecuadamente los recursos en cada uno de los programas. Como herramienta de auditoría forense es más que necesaria que sea implementada en los departamentos de control interno, para proteger los recursos públicos en procura de que dichos recursos no se desvíen