La efectividad de la auditoría interna en el sector público: una revisión de literatura*

The effectiveness of internal auditing in the public sector: a literature review

Resumen

La presente revisión de literatura busca identificar los habilitadores que impactan la efectividad de la auditoría interna en el sector público, así como las futuras líneas de investigación en relación con el tema. Para esto, se desarrolló una investigación con enfoque cualitativo y alcance descriptivo, empleando la técnica de revisión estructurada de literatura en bases de datos de alto impacto. Los resultados evidencian que la competencia, el apoyo de la administración, la independencia y la relación de la auditoría interna con la auditoría externa y con el comité de auditoría, fueron los habilitadores más recurrentes que podrían influir en la efectividad de la auditoría interna. De manera complementaria, es importante fijar la atención, tanto a nivel teórico como empírico, en el desarrollo de nuevas categorías de análisis sobre habilitadores basados en el uso de nuevas tecnologías, como las surgidas en la industria 4.0. A manera de conclusión, se evidencia que la efectividad de la función de auditoría interna en el sector público depende de la combinación de una serie de habilitadores que, si se incorporan en las organizaciones, podrían llevar a que las mismas agreguen un mayor valor en la toma de decisiones, la prevención de los riesgos y la protección de los recursos públicos.

Palabras clave:

sector público, efectividad, auditoría interna, habilitadores.Abstract

This literature review seeks to identify the enablers that impact the effectiveness of internal audit in the public sector, as well as future lines of research on the subject. For this it was developed a research with a qualitative approach and descriptive scope using structured literature review (SLR) in high-impact databases. The results show that competence, support of the administration, independence, and relationship of the internal audit with external audit and audit committee were the most recurrent enablers that could influence the effectiveness of internal audit. In addition, it is important to pay attention, both theoretically and empirically, to the development of new categories of analysis on enablers based on the use of new technologies, such as those that have emerged in industry 4.0.

Key words:

public sector, effectiveness, internal audit, enablers.Introducción

La auditoría interna, según el Institute of Internal Auditors (2017) “es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización”. El papel del auditor interno abarca en la actualidad mucho más que el aseguramiento, en el que se examinan los hechos, se identifican los aspectos a mejorar y se emiten recomendaciones encaminadas a optimizar el gobierno, la gestión de riesgos y el control interno de la organización, y ha trascendido hacia un rol de asesor, dado que no únicamente identifica la situación actual, sino que también muestra cómo podría ser modificada y mejorada (Institute of Internal Auditors, 2017). En este sentido, la auditoría interna se ha convertido en un mecanismo de control indispensable tanto en organizaciones públicas como privadas (Cohen y Sayag, 2010), dado que los auditores internos, como lo concluyen Goodwin-Stewart y Kent, (2006), desempeñan un papel clave en la supervisión del perfil de riesgo y en la identificación de áreas que requieren mejorar en términos de la gestión de riesgos. Arena y Azzone (2009) plantean que el papel de la auditoría interna en el gobierno corporativo ha recibido una atención creciente, debido a sus vínculos con el sistema de control interno para el tratamiento de los riesgos. Específicamente, en el sector público los auditores desempeñan una función especialmente importante en aquellos aspectos del gobierno que son cruciales para promover la credibilidad, la equidad y el comportamiento apropiado de los funcionarios del sector, al tiempo que reducen el riesgo de corrupción pública (Institute of Internal Auditors, 2012).

En este sentido, Lenz y Hahn (2015) sostienen que la auditoría interna debe proporcionar evidencia de valor agregado y efectividad, porque estas son formas de ser percibida como una función legítima ante los principales interesados. También concluyen que es importante desarrollar estudios alrededor del tema porque la realidad indica un cuestionamiento continuo del papel y la relevancia de la función de auditoría interna, a veces incluso con una percepción de decepción de parte de los grupos de interés. Teniendo en cuenta lo anterior, en esta revisión se plantean las siguientes preguntas de investigación: ¿Cuáles son los habilitadores que determinan la efectividad de la auditoría interna en el sector público? ¿Cuáles son las tendencias en el estudio de la efectividad de la auditoría interna en el sector público? La presente revisión de literatura busca identificar los habilitadores que impactan la efectividad de la auditoría interna en el sector público, así como las futuras líneas de investigación en relación con el tema.

Cuando se habla de efectividad en la auditoría interna es preciso enunciar que existen diferencias en el concepto. Lenz y Hahn (2015) consideran la efectividad de la auditoría interna como un concepto basado en el riesgo que ayuda a la organización a lograr sus objetivos al influir positivamente en la calidad del gobierno corporativo. Para Badara y Saidin (2017) la efectividad de la auditoría interna es la capacidad del auditor para lograr el objetivo establecido dentro de dicha organización. Mihret y Yismaw (2007), por su parte, plantean que la efectividad de la auditoría interna se da en la medida en que la misma cumple con su razón de ser, lo cual se puede dar como el resultado de la interacción entre cuatro factores: la calidad de la auditoría interna, el apoyo de la gerencia, el entorno organizacional y los atributos del auditado.

Para lograr el objetivo de la investigación se empleó un enfoque cualitativo y un alcance descriptivo, empleando la técnica de revisión estructurada de literatura en las bases de datos de Scopus y Web of Science. Los resultados evidencian que la competencia, el apoyo de la administración, la independencia y la relación de la auditoría interna con la auditoría externa y el comité de auditoría, fueron los habilitadores más recurrentes que podrían influir en su efectividad. De manera complementaria, es importante fijar la atención, tanto a nivel teórico como empírico, en el desarrollo de nuevas categorías de análisis sobre habilitadores basados en el uso de nuevas tecnologías.

Los resultados que se identificaron son relevantes debido a que instan a quienes tienen injerencia directa en el mejoramiento de la auditoría interna, no solo a solicitar resultados efectivos y que agreguen valor, sino también a reconsiderar los aspectos que se deberían mejorar para que la función de auditoría tenga un respaldo real que transforme su funcionamiento tal como la conocemos hoy en día. En este sentido, los altos niveles directivos de las organizaciones deben conocer esta información para que puedan ser conscientes de la necesidad de apoyar con mayor decisión las áreas de auditoría interna.

Por último, el documento se encuentra estructurado de la siguiente manera: inicialmente se realiza una breve contextualización teórica, acudiendo a los conceptos de efectividad de la auditoría interna y a los planteamientos de la Teoría de la agencia (Ross, 1973; Jensen y Meckling, 1976). De manera posterior, se presenta la metodología empleada en la revisión estructurada de literatura, con lo cual fue posible obtener un conjunto de publicaciones relevantes que se revisaron a profundidad para la redacción del apartado de resultados.

Revisión de literatura

Esta se desarrolla desde tres aspectos. En un primer momento se busca identificar la relevancia de la auditoría interna en el contexto organizacional para lo cual se acude a los postulados de la Teoría de la agencia (Ross, 1973; Jensen y Meckling, 1976). En segunda instancia, es indispensable identificar la relevancia de la auditoría interna en el contexto de las organizaciones públicas. Por último, se presenta la definición y características de la efectividad en auditoría interna haciendo énfasis en el sector público.

Importancia de la auditoría interna: una mirada desde la teoría de la agencia

Ross (1973) y Jensen y Meckling (1976) resaltan la división existente entre propiedad y el control en una organización, situación que dio origen a la Teoría de la agencia, la cual ha sido empleada en múltiples estudios enfocados en las organizaciones, puesto que es un marco general que permite analizar las relaciones entre principales y agentes. Esta teoría se basa en un postulado según el cual una organización se encuentra constituida por una serie de nexos contractuales entre los propietarios de los recursos económicos (principales) y quienes son designados para administrar y controlar estos recursos (agentes) (Adams, 1994).

Es así como uno de los supuestos más importantes de esta teoría es el enfoque en el conflicto entre el líder y el agente (Jensen y Meckling, 1976). Dicho conflicto puede estar dado por diferentes situaciones que se pueden presentar entre el principal y el agente como la asimetría de la información y la divergencia entre los intereses que cada uno pueda perseguir. Adams (1994) y Mustapha y Ahmad (2011) plantean que la teoría de la agencia se basa en la premisa de que los agentes tienen más o mejor información que los principales y que esta asimetría afecta negativamente la capacidad de estos para monitorear de manera efectiva si sus intereses están siendo adecuadamente atendidos. En este sentido, dado que los accionistas no tienen necesariamente una confianza ciega en las prácticas de los administradores, puede surgir un conflicto de agencia debido a esta asimetría de información entre las dos partes (Manita et al., 2020). Asimismo, la teoría de la agencia explica que la separación de roles existente entre agentes y principales puede propiciar un problema de agencia según el cual los objetivos de las partes pueden ser divergentes; esto implica que los agentes persigan sus propios intereses a expensas de los principales (Tillema & Ter Bogt, 2016). Este problema de agencia, en el cual los agentes priorizan la satisfacción de sus intereses particulares genera una incompatibilidad y un conflicto con los deseos de los principales y puede conducir a la manipulación de los resultados financieros, además de derivar en ineficiencias y pérdidas para la organización (Gomez-Mejia et al., 2005).

Jensen y Meckling (1976) plantean que, en la práctica, es posible controlar el comportamiento del administrador a través del monitoreo y otras actividades de control, y que esto es posible al destinar recursos para disminuir la posibilidad que tiene el gerente de capturar beneficios económicos para sí mismo. Entre los métodos que se pueden emplear están las auditorías, los sistemas de control formal, las restricciones presupuestarias y el establecimiento de sistemas de compensación e incentivos. Adams (1994), por su parte, plantea que por los problemas antes descritos los directores y los agentes incurrirán en costos de contratación de actividades de monitoreo tales como la revisión de los estados financieros por parte de auditoría externa, así como en costos por pago dentro de los cuales estarían los referentes a la auditoría interna, con el fin de indicar a los principales que en la empresa se está actuando de manera correcta, inclusive ayudando a los gerentes a asegurar sus posiciones en la empresa.

La efectividad de la auditoría interna en el sector público

Autores tales como Schwartz et al. (2005), Mihret y Yismaw (2007), Arena y Azzone (2009), Cohen y Sayag (2010), Shafii y Wan Siti Khadijah (2012), Drogalas et al. (2015), Aikins (2013), Alzeban y Gwilliam, (2014), Salehi (2016), D’Onza et al., (2015), Lenz y Hahn (2015), Bednarek (2017), Coetzee y Erasmus (2017), Erasmus y Coetzee (2018) han desarrollado estudios tendientes a determinar y analizar variables que afectan la efectividad de la función de auditoría interna en las organizaciones.

En la literatura se encuentra coincidencia en la determinación de variables (también llamadas: habilitadores, impulsores, conductores, factores claves) que afectan la función o área de auditoría interna, y que pueden llevar a que la misma agregue o no valor a las organizaciones, tal como lo plantea Chambers (2015), quien sostiene que la función de auditoría interna solo puede ser tan efectiva como los recursos, la capacitación y el talento disponibles. Autores como Emmanuel et al. (2013) y Zdyrko (2016) han planteado el análisis de algunas variables desde el punto de vista de “problemas” que afectarían los trabajos de auditoría, que de no darles la atención adecuada podrían llevar a que la función no agregue el valor esperado.

De otro lado, un gran número de autores tales como: Al-Twaijry et al. (2003), Schwartz et al. (2005), Aquila et al. (2006), Mihret y Yismaw (2007), Arena y Azzone (2009), Cohen y Sayag (2010), The Institute of Internal Auditors (2012), Aikins (2013), Shafii y Wan Siti Khadijah, (2012), Alzeban y Gwilliam (2014), The IIA Research Fundation (2014), Drogalas et al. (2015), D’Onza et al. (2015), Lenz y Hahn (2015), Salehi (2016), Bednarek (2017), Coetzee y Erasmus (2017) y Erasmus y Coetzee (2018), han estudiado el impacto de variables sobre la auditoría interna, analizándolas como factores que determinan la efectividad de la misma. En términos generales se evidencia que la efectividad de la función de auditoría interna está influenciada por múltiples habilitadores, los cuales deben ser considerados de manera conjunta y articulada para obtener un impacto integral en su mejoramiento. También es importante considerar que los habilitadores pueden ser influenciados por diferentes grupos de interés de la auditoría interna, tales como la alta dirección, el comité de auditoría, entre otros, los cuales, a su vez, también deben respaldar el mejoramiento de la función de auditoría interna con la asignación de recursos y auspiciando un ambiente adecuado de control.

Metodología

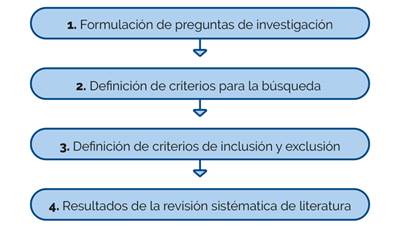

El objetivo del presente documento es identificar los habilitadores de la efectividad de la auditoría interna en el sector público. Para esto se realizó una búsqueda de información siguiendo la metodología de revisión estructurada de literatura propuesta por Kitchenham (2004) y Kitchenham y Charters (2007). La metodología de revisión estructurada de literatura plantea una serie de etapas que permiten identificar, interpretar y sintetizar la evidencia documental dentro de un período de tiempo establecido, para responder a las preguntas de investigación de interés, así como para plantear futuras temáticas de estudio (Cogollo Flórez & Correa Espinal, 2017). En la figura 1 se presenta el protocolo para la revisión estructurada de literatura desarrollado en el presente documento. Los protocolos de revisión de literatura tienen el objetivo de documentar el procedimiento seguido, que está ampliamente conectado con el objetivo de aumentar la confiabilidad de la investigación (Yin, 2014).

El objetivo del presente documento es identificar los habilitadores de la efectividad de la auditoría interna en el sector público. Para esto se realizó una búsqueda de información siguiendo la metodología de revisión estructurada de literatura propuesta por Kitchenham (2004) y Kitchenham y Charters (2007). La metodología de revisión estructurada de literatura plantea una serie de etapas que permiten identificar, interpretar y sintetizar la evidencia documental dentro de un período de tiempo establecido, para responder a las preguntas de investigación de interés, así como para plantear futuras temáticas de estudio (Cogollo Flórez & Correa Espinal, 2017). En la figura 1 se presenta el protocolo para la revisión estructurada de literatura desarrollado en el presente documento. Los protocolos de revisión de literatura tienen el objetivo de documentar el procedimiento seguido, que está ampliamente conectado con el objetivo de aumentar la confiabilidad de la investigación (Yin, 2014).

Figura 1: Etapas del protocolo de revisión estructurada de literatura.

A continuación, se desarrolla de manera detallada cada una de las actividades necesarias para cumplir con el protocolo de revisión estructurada de literatura. Es importante tener en cuenta que hasta la etapa 3 “Definición de criterios de inclusión y exclusión” la explicación de cada etapa viene acompañada de la aplicación de los criterios de la misma. Los resultados de la etapa 4 se presentan en la sección de resultados.

Formulación de las preguntas de investigación

Especificar las preguntas de investigación es la parte más importante de cualquier revisión estructurada (Kitchenham & Charters, 2007), por lo cual para definir las mismas, en primera instancia se debe considerar el problema y el objetivo de la investigación, los cuales fueron presentados en la introducción de este documento. Teniendo en cuenta que el tema de auditoría interna ha venido siendo objeto de revisión y análisis en el sector público, se determinó oportuno identificar los habilitadores que influyen en la efectividad de la auditoría interna l‒ o cual podría ser relevante para efectos de reorientar o fortalecer sus prácticas ‒ y contribuir a la agregación de valor público a través del control de los recursos y actuaciones de los gerentes públicos. Para esto las preguntas de investigación que orientaron la revisión estructurada de literatura fueron:

P1: ¿Cuáles son los habilitadores que determinan la efectividad de la auditoría interna en el sector público?

P2: ¿Cuáles son las tendencias en el estudio de la efectividad de la auditoría interna en el sector público?

La pregunta 1 pretende identificar aquellos estudios, cualitativos o cuantitativos que tomaron como foco de análisis la efectividad de la función de auditoría interna, lo cual es relevante para el estudio debido a que permitió realizar un rastreo de literatura relevante de experiencias y desarrollos conceptuales, que podían aportar a las conclusiones del trabajo. En relación con la pregunta 2 se consideró oportuno identificar las futuras líneas de investigación alrededor de la efectividad de la auditoría interna debido a que esto puede brindar información sobre prácticas que podrían ser exploradas con mayor fuerza pudiendo aportar a la modernización de los ejercicios de auditoría interna en el contexto del sector público.

Definición de criterios para la búsqueda

Teniendo en cuenta el objetivo del estudio, se realizó una revisión inicial de literatura en las bases de datos Scopus y Web of Science, las cuales, según como lo establecen Kitchenham y Charters (2007), son fuentes de datos de estudios relevantes. Para la búsqueda se utilizaron tres grupos de palabras clave. En el primero se utilizó la palabra clave “internal audit”. Seguidamente se utilizó el segundo grupo de palabras en el cual se encontraba “public sector”, “public management” y “public administration”. Finalmente, la ecuación de búsqueda se conformó con el tercer grupo de palabras clave effectiveness, driver*, enabler y determinant*. Para determinar que las palabras clave antes enunciadas eran las más adecuadas para recuperar trabajos relacionados con las preguntas de investigación, de manera preliminar se realizó una revisión de algunos artículos recuperados de las bases de datos enunciadas y en los mismos se hizo una revisión de las palabras clave más utilizadas.

Por último, se aplicaron los siguientes criterios para focalizar la búsqueda en las bases de datos, así: TITLE-ABS-KEY y LIMIT-TO (DOCTYPE, “ar”) OR LIMIT-TO (DOCTYPE, “re”). Lo anterior indica que los documentos recuperados fueron aquellos que cumplieron las condiciones de incluir las palabras clave usadas en el presente estudio, en el título, resumen o palabras clave del documento existente en las bases de datos antes señaladas. La fecha para los documentos incluyó todos los años hasta el 31 de diciembre de 2021. Con lo anterior, la ecuación final de búsqueda se consolidó de la siguiente manera: (TITLE-ABS-KEY (“internal audit”) AND TITLE-ABS-KEY (“public sector” OR “public management” OR “public administration”) AND TITLEABS-KEY (effectiveness OR driver* OR enabler OR determinant)) AND (EXCLUDE (PUBYEAR, 2022)).

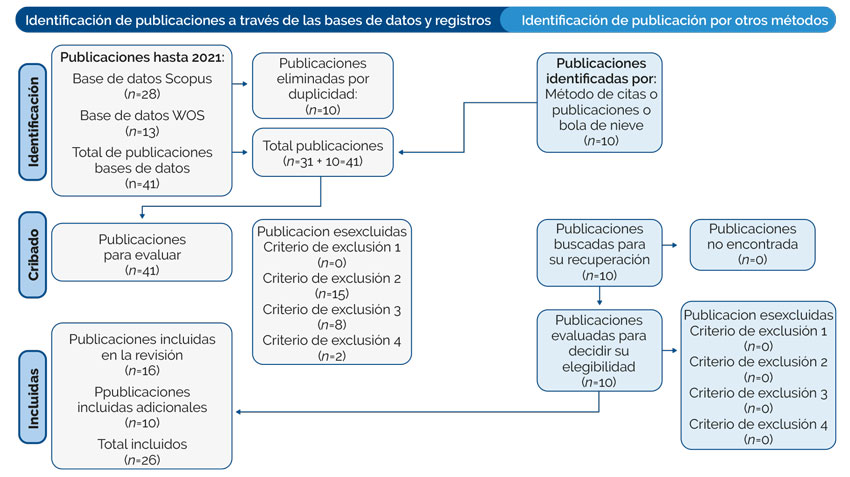

Mediante la aplicación de la ecuación de búsqueda y una vez eliminados los duplicados se obtuvieron 51 artículos a los cuales se les aplicó los criterios de inclusión y exclusión señalados en el paso 3 (figura 2).

Definición y aplicación de los criterios de inclusión y exclusión

Los criterios de selección de estudios están destinados a identificar aquellos que proporcionan evidencia directa sobre la pregunta de investigación (Kitchenham y Charters, 2007). Para identificar los artículos que finalmente aportarían al estudio se diseñaron los siguientes criterios de inclusión:

Criterio 1: presenta resultados donde se concluye directamente sobre la efectividad de la auditoría interna y sus habilitadores en el sector público.

Criterio 2: aunque analiza categorías diferentes a las contempladas dentro de la pregunta de investigación, concluye parcialmente sobre la efectividad de la auditoría interna y los habilitadores en el sector público.

De igual manera, aquellos artículos que cumplieran con alguna de las siguientes características fueron excluidos:

Criterio 1: aunque incluye categorías similares o iguales a las planteadas en la pregunta de investigación, el estudio se desarrolló exclusivamente en entidades de otro sector diferente al público.

Criterio 2: desarrolla temáticas relacionadas con auditoría en el sector público, pero no se relaciona directa o indirectamente con la efectividad en la auditoría interna.

Criterio 3: el documento no tiene relación alguna con las categorías de análisis definidas en la pregunta de investigación.

Criterio 4: no se encuentra el texto completo del documento en ninguna base de datos.

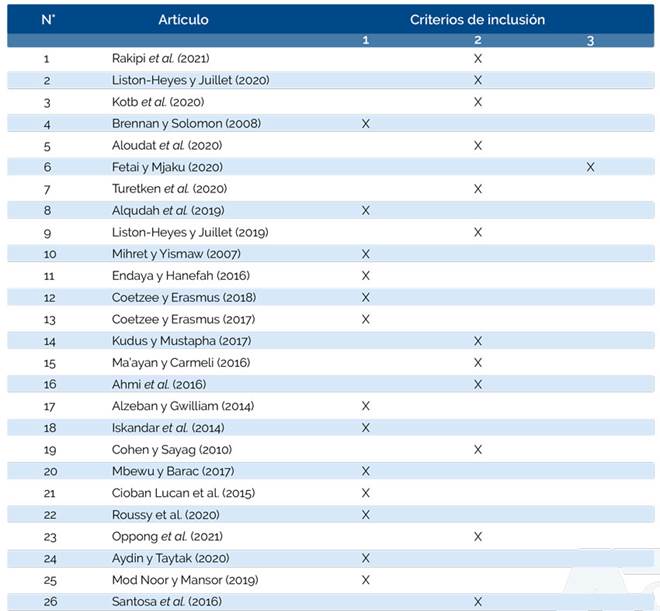

La aplicación de los criterios de inclusión y exclusión se llevó a cabo revisando el título, las palabras clave, el resumen y las conclusiones de cada artículo recuperado. Una vez aplicados los criterios de inclusión y exclusión, se obtuvieron en total dieciséis artículos que fueron considerados para realizar una revisión a profundidad. De manera adicional y una vez aplicados los criterios de inclusión y exclusión, los autores decidieron incluir diez estudios relevantes que no fue posible recuperar con la ecuación inicial de búsqueda, pero que aportaron al análisis en función de las preguntas de investigación.

Para garantizar la validez de los documentos seleccionados se empleó un método similar al utilizado por Kotb et al. (2020), en el sentido que ambos autores de manera separada leyeron los documentos y aplicaron los criterios, y posteriormente se realizó una revisión conjunta con el fin de revisar las posibles discrepancias. Lo anterior ayudó a identificar los artículos más acordes para responder a la pregunta de investigación planteada.

Es importante mencionar que trece artículos se incluyeron por el criterio 1, tal como consta en la tabla 1, en el cual se engloban aquellos estudios relacionados directamente con los habilitadores de la efectividad de auditoría interna en el sector público. Por otro lado, doce artículos se incluyeron por el criterio 2 (tabla 1). Por último, un artículo fue incluido por el criterio 3 que reunía los estudios que concluyen sobre habilitadores de efectividad y cuyo análisis contempló entidades del sector público y del privado. En la figura 2 se presenta el resumen de la aplicación de los criterios de inclusión y exclusión hasta llegar al total de documentos considerados en la presente revisión.

Fuente: elaboración propia a partir de la literatura consultada (2022).

Tabla 1: Artículos incluidos en la revisión.

Figura 2: Identificación, evaluación e inclusión utilizando el diagrama de flujo de PRISMA.

Resultados

La presentación de los resultados se realiza en función de las dos preguntas de investigación que orientan la presente revisión de literatura.

Habilitadores para la efectividad de la auditoría interna

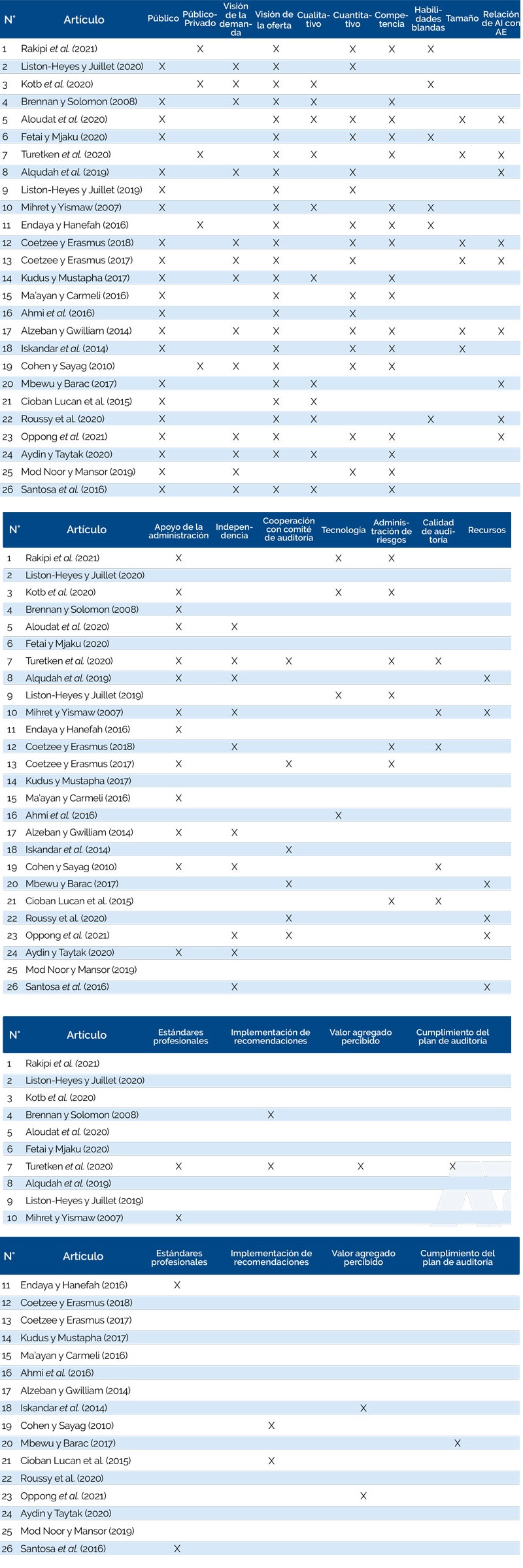

En tabla 2 se presentan los habilitadores identificados en la revisión de literatura. La tabla cuenta con una descripción donde se relacionan los habilitadores trabajados en cada uno de los documentos revisados. Es importante mencionar que se identificaron los habilitadores que se han estudiado desde dos perspectivas, desde la visión de la demanda y desde la visión de la oferta de los servicios de auditoría interna, en atención a la clasificación propuesta por Lenz y Hahn (2015). En este sentido, los estudios realizados desde la visión de la demanda hacen referencia a aquellos en los que la determinación de los habilitadores de la efectividad de la auditoría interna fue realizada a partir de la consulta a sus usuarios. Por otro lado, son habilitadores de la efectividad de la auditoría interna desde la visión de la oferta aquellos en los que el estudio analiza la percepción de los auditores internos de estas entidades e ignora la percepción de los usuarios de la información.

Ahora bien, en cuanto a los habilitadores específicos de efectividad de la auditoría interna en el sector público es importante mencionar que la revisión permitió conocer los más relevantes en la literatura del campo. En primer lugar se encuentra la (i) competencia entendida como la capacidad técnica del equipo de auditoría y la incorporación de habilidades relacionadas con la contaduría, la capacidad de ejecutar diferentes tipos de auditoría, conocimiento del riesgo y de la legislación aplicable, entre otros (Mbewu & Barac, 2017). En relación con este habilitador, 17 de los 26 estudios revisados (ver artículos 1, 4, 5, 6, 7, 10, 11, 12, 14, 15, 17, 18, 19, 23, 24, 25 y 26) relacionan la competencia como un factor que impacta la efectividad de la auditoría interna. Lo anterior, confirma la gran relevancia de la preparación profesional de los miembros del equipo de auditoría interna para garantizar un servicio interno efectivo como lo han manifestado Arena y Azzone (2009) y Roussy et al. (2020), y que se constata con el hecho de que este determinante figura habitualmente dentro de los primeros factores de efectividad de este tipo de estudios (Coetzee & Erasmus, 2017).

Fuente: elaboración propia a partir de la literatura consultada (2022).

Tabla 2: Habilitadores de la efectividad de la auditoría interna.

También, el (ii) apoyo de la administración y la (iii) independencia resultan como habilitadores de la efectividad de la auditoría interna en el sector público por su mención en trece (ver artículos 1, 3, 4, 5, 7, 8, 10, 11, 13, 15, 17, 19 y 24) y diez artículos revisados (ver artículos 5, 7, 8, 10, 12, 17, 19, 23, 24 y 26), respectivamente. El apoyo de la administración se relaciona con la capacidad de la alta dirección para implementar medidas propuestas por la auditoría interna, asignar recursos a las actividades de este servicio y garantizar una armoniosa colaboración con el mismo para la consecución de resultados contundentes (Kotb et al., 2020). Este habilitador cobra importancia cuando se tiene en cuenta que la auditoría interna se torna efectiva cuando la administración le da relevancia a los resultados de las pruebas sustantivas realizadas (Kotb et al., 2020) y está en la disposición de implementar cambios en los procesos para adaptarlos a los riesgos identificados (Roussy et al., 2020). Lo anterior va en el mismo sentido de investigaciones previas tales como las realizadas por Alzeban y Gwilliam (2014), Cohen y Sayag (2010) y Mihret y Yismaw (2007).

Por otra parte, la independencia, como parte fundamental de la labor de auditoría (Haeridistia y Fadjarenie, 2019) pensada como la imparcialidad y neutralidad en las labores de este servicio, es también otro de los factores relevantes de efectividad de la auditoría interna (Setyaningrum & Kuntadi, 2019). En la revisión se identificó que diez de los veintiséis artículos analizados lo incorporan dentro de sus conclusiones en tanto este garantiza, justamente, que el trabajo y los resultados de auditoría son independientes de los auditados.

Adicionalmente, se tienen dos factores importantes para la efectividad de la auditoría interna que guardan una estrecha relación con la forma como la misma se relaciona con otros actores de auditoría. Una tiene que ver con la (iv) relación de la auditoría interna con la auditoría externa. Este habilitador fue trabajado en nueve de los veintiséis artículos revisados (ver artículos 5, 7, 8, 12, 13, 17, 20, 22 y 23). El otro se relaciona con la (v) cooperación y comunicación con el comité de auditoría, el cual fue referenciado en seis de los veintiséis artículos analizados (ver artículos 7, 13, 18, 20, 22 y 23). En primer lugar, la relación con la auditoría externa resulta en un determinante de efectividad derivado de la colaboración armónica, pero independiente, de estas dos tipologías de auditoría para la consecución de los objetivos de auditoría y que es referenciada en la literatura como importante para generar una mejor revisión de controles (Oppong et al., 2021), un margen mayor de auditoría (Alzeban & Gwilliam, 2014) e incluso la planeación conjunta y el intercambio de información (Turetken et al., 2020). Así también, los autores engloban en el concepto de cooperación y comunicación con el comité de auditoría las referencias en los artículos de investigación a la interacción del comité de auditoría, conformado en la alta dirección de la organización, con el área de auditoría interna, los cuales, como afirma Alshbiel (2017) y Dzomira (2020) tienen un importante vínculo con la efectividad de la auditoría interna como ya lo ha abordado pletóricamente la literatura.

Del mismo modo, la (vi) administración de riesgos también se identifica como uno de los habilitadores de la efectividad de la auditoría interna figurando en siete de los veintiséis artículos analizados (ver artículos 1, 3, 7, 9, 12, 13 y 21). Este resultado debe leerse cuidadosamente pues si bien la auditoría contemporánea se entiende plenamente como auditoría basada en riesgos (Eulerich et al., 2020; Lois et al., 2020), los artículos relacionan este factor como determinante de efectividad cuando la administración de riesgos se utiliza no solo como indicador de los elementos críticos a analizar, sino también en el proceso mismo de auditoría interna (Lois et al., 2020). Sobre esto es necesario puntualizar que los artículos analizan el impacto de variables relacionadas con la administración de riesgos en la efectividad, en este sentido, el uso de nuevas tecnologías en la administración de riesgos (Rakipi et al., 2021), la actitud de los colaboradores frente a esta (Liston-Heyes & Juillet, 2020) y la decidida evaluación constante de la administración de riesgos (Cioban et al., 2015) se consideran elementos importantes.

Además de estos, la (vii) habilidades blandas del equipo auditor (referenciadas en los artículos 1, 3, 6, 10, 11 y 22), (viii) tamaño del departamento de auditoría interna (indicado en los artículos 5, 7, 12, 13, 17 y 18) y los (ix) recursos asignados (como lo señalan los autores de los artículos 8, 10, 20, 22, 23 y 26) a este departamento son también tres habilitadores en los que coinciden seis de los veintiséis artículos analizados.

En primer lugar, con habilidades blandas los autores reúnen los artículos en los que se hace referencia a las habilidades intrapersonales e interpersonales en contraposición con las habilidades duras o técnicas (Steyn, 2020) como habilitadores de efectividad, las cuales resultan de importancia para poder comunicar los resultados y realizar los requerimientos de información a las diferentes entidades del sector público involucradas (Fetai & Mjaku, 2020). De allí que, como se encontró en este estudio, las habilidades blandas sean también de interés para fomentar la efectividad de la auditoría interna en el sector público, aunque se le sigue dando una importancia superlativa a las habilidades duras que están resumidas en la “competencia del auditor” (Steyn, 2020).

Por otro lado, en relación al tamaño, se encuentra que este hace alusión a que la cantidad de personas del departamento de auditoría interna es un determinante de efectividad de este servicio, en el sentido que a un mayor tamaño de este departamento se tendría un mayor alcance en la labor de auditoría interna y con esto un resultado más efectivo (Erasmus & Coetzee, 2018; Faradiba et al., 2020; Turetken et al., 2020). No obstante, Aloudat et al. (2020) contrastan esta apreciación al señalar que un aumento del personal de este departamento podría repercutir negativamente en la objetividad del servicio de auditoría. Por último, en cuanto a los recursos asignados se observa en la literatura también que aumenta la efectividad cuando aumentan los recursos asignados al área encargada de la función. Para terminar, estos estudios también abarcan otros habilitadores de efectividad con menores frecuencias, como la calidad de auditoría (en los artículos 7, 10, 12, 19 y 21), el uso de tecnología (en los artículos 1, 3, 9 y 16), los estándares profesionales (en los artículos 7, 10, 11 y 26), la implementación de recomendaciones (en los artículos 4, 7, 20 y 22), el valor agregado percibido (en los artículos 7, 19 y 24) y el cumplimiento del plan de auditoría (en los artículos 7 y 20).

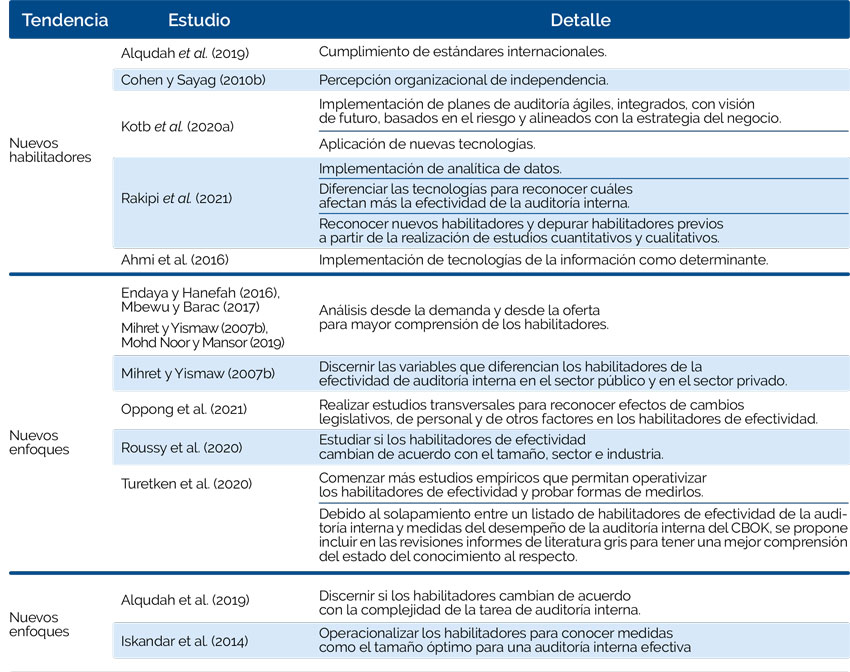

Futuras líneas de investigación en habilitadores para la efectividad de la auditoría interna

En la tabla 3 se agrupan las tendencias en dos grupos nuevos habilitadores y nuevos enfoques. En el primer grupo se resumen todas las tendencias en investigación identificadas en los estudios analizados que proponen abordar nuevos habilitadores basados, principalmente, en el uso de nuevas tecnologías para la función de la auditoría interna, así como la exploración pormenorizada de facetas actuales de la auditoría interna que pudieran erigirse como habilitadores de efectividad.

Fuente: elaboración propia a partir de la literatura consultada (2022).

Tabla 3: Habilitadores de la efectividad de la auditoría interna

Por otra parte, en nuevos enfoques se resumen las propuestas por nuevas metodologías y enfoques para la realización de futuros estudios. Entre estos se resalta la tendencia a continuar distinguiendo entre habilitadores desde la visión de la demanda y la oferta, de la clasificación propuesta por Lenz y Hahn (2015), así como procurar estudios que realicen la comparación entre unos y otros habilitadores, además de reconocer las variables que generan que se den cambios entre los habilitadores identificados en organizaciones de diferentes tamaños e industrias, así como las diferencias entre el sector público y el sector privado. Sobre este último aspecto se ha pronunciado Coetzee & Erasmus (2018) al señalar que no hay diferencias entre los habilitadores de estos dos sectores.

También, se observa una tendencia en la literatura que propugna por dar un paso adelante en el estudio de la efectividad de la auditoría interna y comenzar a operacionalizar los habilitadores que ya se han depurado suficientemente en los estudios, y realizar estudios empíricos para proponer métricas para estos habilitadores. Por último, Turetken et al. (2020) señalan que en futuros ejercicios de revisión y consolidación de datos deberían incluirse información de literatura gris con el ánimo de reconocer habilitadores abordados ya por los autores de este tipo de artículos y la literatura académica especializada.

Conclusiones e implicaciones

La revisión de literatura evidencia que la efectividad de la función de auditoría interna en el sector público depende de la combinación de una serie de habilitadores los cuales, si se incorporan en las organizaciones, podrían llevar a que la misma agregue un mayor valor en la toma de decisiones, la prevención de los riesgos y la protección de los recursos públicos.

Se destaca que, dentro de los habilitadores, existen algunos que son de orden técnico, y que como tal deben ser atendidos propiamente desde los responsables de liderar la función de auditoría interna, como por ejemplo, la competencia de los auditores y la utilización de estándares metodológicos ampliamente aceptados. De igual forma, existen otros habilitadores, como el respaldo de la alta dirección y la articulación con la auditoría externa y con el comité de auditoría, que podrían considerarse de orden estratégico, y más relacionados con la gestión y posicionamiento de la función ante instancias que le permiten ganar en credibilidad y aceptación, y por ende obtener respaldo para un adecuado ejercicio del aseguramiento y la consulta.

Otro aspecto relevante tiene que ver con el hecho que, si bien se han incorporado nuevas ideas en el estudio de la efectividad de la auditoría interna, se identificaron pocos estudios que desarrollen ampliamente la adopción de nuevas tecnologías al ejercicio auditor. Actualmente y en el futuro cercano, las tecnologías de la industria 4.0 seguramente llevarán a que muchas de las actividades, en el marco de la auditoría interna, que hoy son realizadas de manera manual, parcialmente apoyadas en TIC o con implementación de tecnologías tradicionales, pasen a ser complementadas por tecnologías inteligentes, donde inclusive no sea necesaria la mediación del hombre.

Por otro parte, este estudio tiene implicaciones teóricas debido a que sintetiza los principales habilitadores que se han estudiado en la literatura, así como también presenta unas temáticas que podrían guiar los estudios futuros y las prácticas en las organizaciones públicas. Así también, tiene implicaciones prácticas debido a permite a los auditores internos de las entidades públicas enfocar sus esfuerzos en el desarrollo y consolidación de cada uno de los habilitadores aquí presentados con el objetivo de ofrecer una función verdaderamente efectiva para los grupos de interés de la auditoría interna.

Por último, en relación con las futuras líneas de investigación, esta revisión permitió observar que la literatura especializada se encamina hacia el estudio de nuevos habilitadores relacionados con las tecnologías de la industria 4.0 y la comprobación de estos habilitadores con metodologías diferentes a las meramente cualitativas.