Medidas crediticias para apoyar a los usuarios del sistema financiero colombiano durante la pandemia*

Credit measures to support users of the colombian financial system during the pandemic

Resumen

Este artículo evalúa las actuaciones de los bancos en la aplicación de las medidas crediticias promulgadas en Colombia para apoyar a los usuarios durante la emergencia sanitaria, debido a que han sido catalogadas por algunos como un gran fraude. La investigación tiene un enfoque mixto. Es abordado como estudio de caso, con triangulación de datos de múltiples fuentes como encuestas de percepción, informes de gestión, entrevistas publicadas por terceros, entre otros. Los resultados permiten inferir una baja efectividad de las medidas y poca regulación en su cumplimiento, ya que se presentaron sobrecostos en las deudas, la reducción de la tasa de intervención se reflejó de manera lenta en el mercado financiero y los bancos no garantizaron el acceso a los recursos. Finalmente, las medidas decretadas se consideran insuficientes para brindar liquidez a la economía dentro del mediano y largo plazo, sumado a que se esperaba mayor solidaridad por parte del sistema bancario.

Palabras clave:

pandemia de COVID-19, alivios financieros, medidas crediticias, sistema financiero, créditos.Abstract

This article assesses the banks’ actions in the application of the credit measures enacted in Colombia to support users during the health emergency, owing to they have been classified by some as a big fraud. It has a blended approach. It is approached as a case study, with triangulation of data from multiple sources such as perception surveys, management reports, interviews published by third parties, among others. The results allow inferring a low the measures’ effectiveness and a small regulation in their compliance, since there were extra costs in debts, the reduction of the intervention rate was reflected slowly in the financial market and the banks did not guarantee access to resources. Finally, the enacted measures are considered insufficient to provide liquidity to the economy in mid and long term, in addition, greater solidarity was expected from the banking system.

Key words:

Covid-19 pandemic, financial relief, credit measures, financial system, credits.Introducción

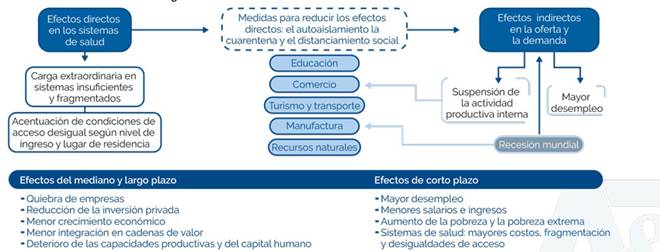

La pandemia por COVID-19 podría llegar a catalogarse como la segunda mayor depresión de la historia, después de la ocurrida con la Segunda Guerra Mundial (World Bank Group, 2020). Desde que se dieron a conocer los primeros infectados por el brote de neumonía, en la ciudad de Wuhan, Republica China, finalizando el 2019, trascurrieron aproximadamente 102 días para que la enfermedad del coronavirus SARS-Cov-2 fuera reconocida por la ONU como una epidemia mundial (Organización Mundial de la Salud, 2021). Sumado ello a la crisis sanitaria y de salud, los países también debieron afrontar los efectos de la desaceleración económica y financiera (Song y Zhou, 2020). El costo de la pandemia, que podemos ver en la figura 1, puso en jaque la estabilidad macroeconómica de todos los países del mundo (Cepal, 2020).

La CEPAL (2020) sostiene que la clausura de las operaciones fronterizas y los confinamientos para cercar el virus, a principios del 2020, generaron fuertes tensiones en los mercados internacionales, desestabilizando por completo la globalización. Esto demandó un esfuerzo gubernamental contrarreloj para salvaguardar las vidas, ralentizar los sistemas económicos nacionales y adecuar los escenarios para una rápida recuperación.

Blackman et al. (2020) agregan que la intensificación de las políticas públicas por parte de las autoridades de gobierno han sido la principal respuesta a la coyuntura económica, con el uso de mecanismos como los programas de asistencia social, las trasferencias monetarias condicionadas, las excepciones fiscales en impuestos, servicios públicos y bienes de consumo, las garantías estatales a los prestatarios, el estímulo del crédito para las organizaciones y algunas prerrogativas y flexibilidades en los vínculos laborales.

Figura 1: Costos económicos del COVID-19.

Estas medidas implementadas persiguen finalidades concretas: i) garantizar un ingreso vital para las familias; ii) adelantar las políticas fiscales, monetarias y financieras necesarias para aminorar el descalabro de la economía y resguardar la integridad de las empresas y los trabajadores afectados (Blackman et al., 2020). Con ello, es claro que la política y la economía son inseparables, de modo que las medidas adoptadas por los ejecutivos para afrontar la pandemia tendrán consecuencias equiparables en la economía (Frieden, 2020).

Si se analizan las actuaciones a nivel internacional, se percibe una homogeneidad en las medidas fiscales y monetarias tomadas, centradas en aportar financiación y liquidez a las organizaciones y los hogares; también, se puede ver que sobresalen en su desarrollo los gobiernos, los bancos centrales, las instituciones de regulación y el sistema financiero (Powel y Rojas-Suárez, 2020).

Por ejemplo, en Estados Unidos, los programas que destacan son el Main Street Lending Program, el Paycheck Protection Program Liquidity Facility (PPPLF), el Paycheck Protection Program (PPP) y el Municipal Liquidity Facility, asignados para aportar financiación a las empresas pequeñas, los ciudadanos e, incluso, a los bancos, a través de subsidios y créditos con garantías. Por parte de la Reserva Federal se motivó la reducción drástica del costo de los créditos, llevando su tasa a niveles entre 0 % y 0,25 %, mientras que el supervisor relajó algunas directrices administrativas y operativas autorizando el uso de las reservas para la colocación (Fondo Monetario Internacional, 2022). En el caso de las instituciones de servicios financieros, por voluntad propia adoptaron la prórroga de los pagos, la exclusión de tarifas y el no cobro de recargos (Arbeláez et al., 2020).

El mecanismo de rastreo del FMI (2022) refleja que, en Perú, el gobierno diseñó un programa de garantías COVID-19 y concedió hasta el 25 % del retiro de los fondos de ahorro; por su parte, el Banco de Reserva Central disminuyó su tasa de interés a 0,25 %, provisionó liquidez con la subasta de repos y liberó una mayor proporción del encaje. Arbeláez et al. (2020) comentan que la Superintendencia de Banca y la SBS propició las modificaciones de las condiciones de los créditos, la postergación de los reportes, y facilitó una calificación de la cartera más permisiva. En cuanto a los bancos, estos han favorecido el cambio de las condiciones de la deuda y los créditos con cobertura del Estado.

Las medidas crediticias en Chile, de acuerdo con el FMI (2022), han sido expansivas en el gasto para socorrer con bonos y subsidios a las empresas pyme. El Banco Central decretó una tasa del 0,5 % e hizo más accesibles los créditos para el sector bancario, al igual que para las empresas. Mientras tanto, el regulador dio luz verde para que las hipotecas fueran admitidas como garantía y otorgó un manejo extraordinario de la provisión y los activos. De acuerdo con lo dispuesto por Arbeláez et al. (2020), los bancos privados se encargaron de incentivar el crédito de las líneas del Fondo de Garantía para el Pequeño Empresario y de adjudicar las exenciones a los deudores para el pago de sus créditos.

Al mismo tiempo, el gobierno de Brasil estableció los programas para asistir a las organizaciones empresariales más vulnerables con líneas de crédito específicas en el suministro de capital de trabajo desde los bancos del Estado. En apoyo a lo anterior, el emisor central rebajó su tasa SLIC 225 pb, llegando al 2 %, y disminuyó el encaje, también, financió a los bancos de manera directa a través de créditos y flexibilizó sus directrices sobre el aprovisionamiento (FMI, 2022).

En el caso colombiano, la política fiscal y monetaria siguió la misma senda, es decir, se dio de forma ampliada y articulada entre los diferentes frentes (CEPAL, 2021). En el primero de ellos, el gobierno, facultado en los artículos 215 y 334 que se encuentran en la Constitución Política Colombiana para ordenar decretos con reconocimiento de ley e intervenir en la economía, respectivamente, decidió darle vida al FOME, lo que le permitió la disposición de recursos extraordinarios para atender las necesidades más apremiantes durante la crisis (Decreto 444 de 2020). Las medidas crediticias de respuesta incluyeron la inyección de capital para la banca de segundo piso Bancóldex, Findeter y Finagro, destinada a la creación de líneas especiales por redescuento y el aseguramiento de coberturas en las operaciones financieras con el Fondo Nacional de Garantías (Ministerio de Hacienda y Crédito Público, 2021).

El segundo actor fue el Banco de la República (BRC, 2020a), que inyectó COP 31.1 billones para mantener el flujo de liquidez en la economía con nuevos créditos, disminuyó el encaje y bajó la tasa de intervención de 4,25 % a 1,75 %, por mencionar algunas de sus medidas. Finalmente, la SFC (Castaño, 2020), el último de la triada se encargó de dictar un marco de lineamientos para administrar y atenuar el riego del crédito. Las medidas fueron divididas en dos etapas: la de contención y la de soluciones estructurales. La primera etapa la componen la Circular Externa 007 (SFC, 2020a), que brindó procedimientos para la adjudicación de alivios a los deudores, y la Circular Externa 0014 (SFC, 2020b), encargada de puntualizar aspectos procedimentales para las aplicaciones; por ejemplo, que ni las tasas de interés ni el valor de los pagos mensuales podrían acrecentarse; tampoco se debería exigir el pago de intereses sobre intereses, seguros, cuotas de administración y otros; finalmente, esta circular le ordenó a las entidades que todo cambio en los términos de la deuda debían ser socializadas con los usuarios. La segunda etapa, que inició con la Circular Externa 022 (SFC, 2020c), creó el PAD, lo que permitió a los bancos conceder las modificaciones y restructuraciones a las obligaciones de los deudores, ajustadas a la situación económica particular de cada uno de ellos.

Ahora bien, debido a que estas medidas crediticias recayeron sobre el sector bancario, suponen un estricto cumplimiento y una efectiva aplicación. De acuerdo con Arbeláez et al. (2020), en su estudio titulado Respuesta del sector bancario a la crisis del COVID-19, los bancos cumplieron de forma pertinente y cautelosa con las necesidades de liquidez del país, entregando prórrogas a los deudores y otorgando créditos. No obstante, cientos de ciudadanos terminaron quejándose por la aplicación de los llamados alivios COVID-19 y utilizaron la plataforma de Twitter haciendo tendencia el #NoFueUnAlivioFueUnAtraco como respuesta al abuso de algunos bancos (Castellanos, 2021). Incluso, se emprendió una campaña de protestas pacíficas en contra de las entidades financieras (Revista Semana, 2021), debido a que estas ayudas resultaron siendo un gran fraude para los usuarios, puesto que terminaron pagando mayores intereses por sus deudas (Blu Radio, 2021). Así las cosas, para muchos de los clientes terminó siendo peor, lo que lleva a preguntarse: ¿Fue efectiva la aplicación de las diferentes medidas crediticias promulgadas en el territorio nacional, para apoyar a los usuarios del sistema financiero? Este es el punto de partida para caracterizar y analizar tanto las medidas decretadas como las actuaciones adoptadas por los bancos en la aplicación de estas durante la crisis mundial por COVID-19, en los periodos comprendidos entre marzo del 2020 a junio del 2021.

La política y los bancos en pandemia

Tal como lo enuncian Didier et al. (2021), la capacidad de respuesta en política se ve limitada en mayor medida para los países en desarrollo o más pobres, ya que estos deben sopesar el impacto futuro de los costos de la deuda que financia dicho gasto; pero, con todo y eso, el autor indica que es necesario que el instrumento fiscal sea el principal apoyo de los gobiernos, brindando subsidios y créditos para mantener a flote las empresas; también, es primordial generar transferencias de financiamiento a los hogares vulnerables, puesto que las familias afrontan un difícil dilema entre sobrevivir a la enfermedad o a la pobreza (Hausmann y Schetter, 2022).

Un estudio realizado por Chudik et al. (2021), en el que se evalúa la efectividad de las medidas fiscales adoptadas, afirma que, pese a que las naciones presentan disparidades en cuanto al impacto de la propagación del virus, las particularidades institucionales y gubernamentales, el volumen y la conformación de las ayudas, son estos programas de asistencia fiscal, coequipados con las medidas monetarias por parte de los emisores centrales, de las instituciones reguladoras y del sistema financiero, los que han contribuido a atenuar la severidad de las afectaciones económicas de los territorios y la contracción del PIB mundial.

Otro de los instrumentos que resalta por sus aportes al desarrollo de la economía, según Falade y Folorunso (2015), son los medios de la política monetaria que intervienen los ingresos, el tipo de cambio y las tasas de interés, puesto que el organismo regulador de esta política tiene gran incidencia sobre la oferta de los recursos, los precios del mercado, la balanza de pagos y la productividad del país. Para Wei y Han (2021), la pandemia ha obligado a los países a abordar de forma expansiva y menos convencional la política monetaria, puesto que sus efectos sobre el mercado financiero se han disminuido.

Por su parte, Junfeng et. al (2022) recomiendan que para que exista una recuperación económica sólida dentro del largo plazo es imperativo para los países BRICS-T entrelazar los instrumentos monetarios y fiscales, aumentando la proporción destinada al gasto público y a las ayudas sectoriales, ya que, a través de las subvenciones en políticas públicas, se ha venido sosteniendo el flujo económico de la oferta y la demanda de bienes (Chudik et al., 2021).

En contraste con el postulado anterior, se encuentran Padhan y Prabheesh (2021), quienes, adicionalmente, consideran necesario integrar las políticas dirigidas hacia el sistema financiero como complemento de los mecanismos monetarios y fiscales, manteniendo los recursos disponibles que ofrece el uso extraordinario de los colchones para la dinamización del crédito y el aporte de liquidez y capital que demanda la recuperación (Drehmann et al., 2020).

Por su parte, Nguyen et al. (2021) describen en los resultados de su investigación que las políticas orientadas para favorecer el crecimiento económico también tienen un efecto de progreso en el desarrollo financiero, pues la relación que existe entre estos dos últimos factores opera en ambas direcciones, haciendo a una codependiente de la otra. Así mismo, es importante destacar que de la solidez de la estructura financiera de un país se deriva gran parte de los resultados de su economía real (King y Levine, 1993). Esto hace que los bancos se conviertan en los principales aliados de la política económica durante las épocas de crisis, debido a su rol de intermediación para recuperar recursos y asignarlos entre los diferentes agentes económicos (Herring y Santomero, 1991).

De acuerdo con Danismán et al. (2021), un sistema bancario es más resistente a los choques económicos cuando cumple con las siguientes características: i) existe una base de bancos con alta participación de entidades extranjeras e islámicas, además de activos en diferentes divisas; ii) la regulación es poco flexible respecto al capital y la liquidez; y iii) los indicadores de desempeño del sector son positivos.

El estudio de Grasselli (2021) devela que la función de la banca durante la actual recesión por COVID-19 ha sido positiva. Tras compararla con el descalabro provocado por la burbuja inmobiliaria de Estados Unidos en 2008, establece que las respuestas macroeconómicas en ambos casos se enfocaron en: i) aminorar los niveles de las tasas de interés para impulsar la solvencia de las empresas; ii) otorgar créditos emergentes a las entidades prestamistas financieras y coadyuvar en la protección de su mercado; y iii) servir como intermediario para flexibilizar los mercados monetarios con la compra y venta de activos, títulos y bonos.

Metodología

La investigación tiene un enfoque mixto en tanto reconoce el factor de complementariedad que le otorgan los elementos cuantitativos y cualitativos al análisis de la problemática planteada (Pereira, 2011). El método que aplica para su desarrollo es el estudio de caso, representa una oportunidad para generar nuevos conocimientos sobre una situación actual, y cuyo impacto se mantendrá a mediano y largo plazo (Jiménez, 2012). También, se emplea la triangulación de datos para la confrontación de las distintas pesquisas obtenidas, con el fin de utilizarlas en la construcción e interpretación del fenómeno de estudio (Cisterna, 2005).

Las fuentes utilizadas en la indagación son diversas. Las primarias están comprendidas por los informes financieros, estadísticos y de gestión, así como por la aplicación de la encuesta Percepción de las medidas del sector financiero durante la pandemia, y las secundarias son los artículos científicos, las bibliografías, las publicaciones de prensa y las entrevistas de terceros que amplían la visión del caso (Maranto y González, 2015).

Es importante indicar que las entidades relacionadas en la investigación son precisamente aquellas encargadas de la formulación o aplicación de las ayudas crediticias. Aquí encontramos instituciones financieras y bancos como: el Banco de la República, el Fondo para el Financiamiento del Sector Agropecuario, el Fondo Nacional de Garantías, el Banco de Desarrollo Empresarial de Colombia, la Superfinanciera, Bancolombia y Davivienda. Estos últimos tres establecimientos enunciados fueron seleccionados con el fin de conocer internamente la aplicación de las medidas por parte de los bancos, teniendo en cuenta i) la naturaleza jurídica de la entidad y ii) el nivel de préstamos desembolsados en el periodo de la investigación.

Resultados

Opuesto a lo sucedido durante la gran crisis financiera del 2007, la llegada del COVID-19 y la pandemia a Colombia encontró un conglomerado de bancos sólidos operativa y financieramente (Castaño, 2020). Pese a todo pronóstico pesimista, producto de un panorama de incertidumbre, el sistema bancario general logró una rentabilidad de $ 4.2 billones de pesos al finalizar el 2020, un 62% menos que el año inmediatamente anterior (Banco Agrario de Colombia, 2021). Cabe mencionar, también, que, de acuerdo con las estimaciones del BAC (2021), tanto los ingresos financieros obtenidos de COP 55,3 billones, como los egresos ejecutados por COP 17,9 billones, decrecieron 1,6 % y 8,7 % respectivamente, dejando como resultado COP 37,3 billones de pesos en margen de ganancias por la labor de intermediación que cumplen estas entidades, un 2,3 % más si se compara con la misma fecha en 2019. Por otro lado, lo que sí creció en el sector bancario fueron los activos, específicamente el portafolio de inversión, que se vio favorecido con un 21,9 % de aumento, mientras que la cartera de créditos solo logró un 2,5 % de crecimiento (BAC, 2021).

En efecto, podemos percibir que los bancos comerciales a nivel individual obtuvieron resultados similares; por ejemplo, Bancolombia (2021), de naturaleza privada, registró el descalabro del 73,07 % de sus beneficios netos, pues en ese mismo año le otorgó periodos de gracia automáticamente a cerca de 1,7 millones de deudores, de los cuales el 54,5 % fueron personas, 28,1 % grandes compañías y 11,8 % pequeñas y medianas empresas; adicionalmente, con la adopción del PAD cobijó COP 1,1 billones en obligaciones con nuevos plazos, consolidaciones de deudas entre otros, y, para tal fin, dispuso de una línea telefónica especial. En otro orden de ideas, en el intervalo de marzo 2020 a junio 2021, alcanzó el desembolso de COP 133,2 billones de pesos, el 25,4 % en créditos ordinarios, 15,6 % en tarjetas de crédito, 10,1 en crédito de consumo y 0,3 % en microcrédito principalmente; las tasas de interés que se ofertaron para el mercado presentaron una disminución promedio de 1,96 pb y las caídas más significativas se vieron en los meses de abril, julio, agosto y octubre del 2020 (SFC, 2021f).

En caso de la entidad privada Davivienda (Banco Davivienda, 2021), obtuvo una pérdida del 72,5 % de sus ganancias y durante ese 2020 aplicó alivios de forma automática a 1,2 millones usuarios y 10 mil organizaciones; también dispuso de todos sus canales oficiales para brindar asistencia financiera a los deudores. Los desembolsos del banco durante los primeros 16 meses de pandemia alcanzaron el valor de COP 67.5 billones, con una participación de modalidad de tarjeta de crédito del 23 %, consumo 19 % y crédito ordinario 12 %; las tasas de interés de esas colocaciones tuvieron un descenso muy lento de alrededor de 2,69 pb en promedio (SFC, 2021f).

Los resultados de las operaciones en la compañía de conformación mixta Banco Agrario (BAC, 2021), en el primer año de pandemia reflejaron una disminución del 53,2 % en sus beneficios netos. En este periodo alivió con prórrogas a cerca de 330.000 préstamos, mientras que con el mecanismo del PAD facilitó el cumplimiento de los pagos a 8.663 clientes. Estas medidas fueron promocionadas en la página de la institución y su aplicación debía ser solicitada por los mismos deudores. En el lapso estudiado, Banagrario sufragó desembolsos por de 3,7 billones y la mayor participación de estos la obtuvieron el crédito ordinario con 23 %, de consumo con 14%, microcrédito con 13 % y tarjetas de crédito con 11 %, respecto a las tasas de interés, si bien estas presentaron más variabilidad que los casos anteriores, alcanzando una reducción promedio de 4 pb, sus niveles tampoco fueron muy bajos (SFC, 2021f).

Finalmente, se constató que los tres establecimientos de crédito confirieron empréstitos con líneas especiales de redescuento. Una vez cuantificadas sus carteras en el curso del año y medio de crisis, se obtuvo que Bancolombia se financió de la banca de segundo piso en un 4,19 %, Davivienda en un 4,18 % y el Banco Agrario en un 59,81 % (2021c).

Así las cosas, se puede decir que la banca sí adoptó las medidas establecidas, tal como lo indican Arbeláez et al. (2020), estas consistieron en la aplicación de los alivios, la disminución del costo del crédito y la colocación de créditos de redescuentos o con garantías. Cada uno de estos se abordará en detalle en el siguiente análisis.

Aplicación de alivios

El Banco de la República (Banrep, 2020b) afirma que la totalidad de los bancos realizaron modificaciones o restructuraciones a los créditos. Las modalidades más aplicadas por estos organismos fueron la extensión de plazos y el periodo de gracia, cobijando una duración promedio de 3,6 meses (Castaño, 2020). De acuerdo con la Asociación Bancaria (2021a), la primera etapa, que rigió hasta el 31 de julio de 2021, alivió el 42,5 % de la cartera total de la banca, correspondiente a 16.783.992 créditos por un saldo de COP 224,94 billones de pesos, cubriendo a 11.766.182 deudores (SFC, 2020d).

La segunda etapa, regida por el Programa de Acompañamiento al Deudor (PAD), que se da a partir del 01 de agosto de 2020 hasta el 31 de agosto de 2021, reportó, hasta el 14 de julio de 2021, 2.607.486, operaciones aliviadas a favor de 2.182.518 deudores en el sistema, así que el total de las obligaciones cubiertas ascendió a COP 37,4 billones de pesos (SFC, 2021b). La SFC (2021b) sostiene que, en el trascurso de esta etapa, las redefiniciones implicaron la reducción promedio del 28 % de la cuota, la disminución de la tasa en 2,6 % pb y prórrogas de aproximadamente siete meses de plazo. La figura 2 resume el seguimiento de la cartera general durante el periodo de las medidas.

Figura 2: Cartera con aplicación de alivios y redefiniciones de marzo 2020 a agosto 2021.

Conforme a lo dispuesto por el superintendente Jorge Castaño Gutiérrez, al alcanzar la fecha límite de la vigencia del PAD, la composición de la cartera se distribuyó 90,9 % sin modificaciones, 6,8 % con medidas decretadas por la CE 022, 1,8 % de cartera normalizada y 0,5 % con medidas de la CE 007 y 0014 (SFC, 2021e). Además, cabe señalar que, en la aplicación de estas medidas desde que entraron en vigencia hasta junio de 2021, se presentaron 62.547 quejas relacionadas con los alivios COVID-19 a la Superfinanciera sobre temas como la restructuración de los créditos 0,57 %, la solicitud para brindar medidas de apoyo a los deudores por el COVID-19, y la falta de aplicación del periodo de gracia que fueron dados a los créditos por la misma situación (SFC, 2021a).

Disminución del costo del crédito

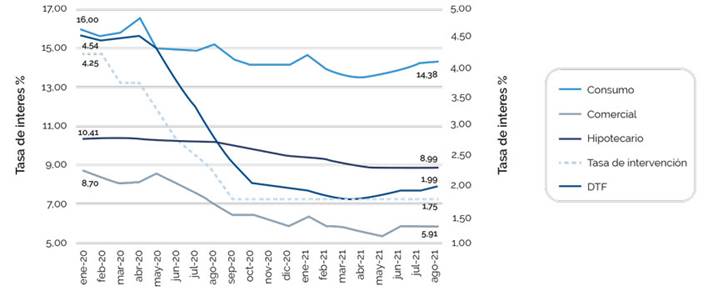

La Superfinanciera (SFC, 2021b) reporta que las tasas de interés implementadas en la colocación de créditos nuevos tuvieron una disminución promedio de 1,19 pb de marzo de 2020 a junio de 2021. Al estudiar en detalle la figura 3, se puede ver que, pese a que el Banco Central disminuyó la tasa de intervención 250 pb, esta rebaja no se pudo percibir significativamente sino hasta el primer trimestre de 2021. Es decir, el mercado de créditos se tardó un promedio de nueve meses o más en absorber dicha reducción (BRC, 2021b).

Los datos históricos del reporte realizado por la situación del crédito en Colombia durante este mismo periodo indican que el comentario más recurrente de los clientes en las entidades bancarias, a la hora de tramitar sus préstamos, está relacionado con la percepción de tasas de interés muy elevadas (BRC, 2021a).

Figura 3: Comparativo de las tasas de interés reportadas por el Banrep año 2020-2021.

Colocación de créditos nuevos

El informe de la Superfinanciera (SFC, 2021f) revela que, desde el inicio de la calamidad pública hasta junio de 2021, se desembolsaron COP 439,4 billones de pesos en créditos en todo el sistema. Las entidades con mayor participación en este índice son Bancolombia, con el 30,3 %, Davivienda, con el 15,4 %, y el Banco de Bogotá, con el 12,2 %. De acuerdo con los cálculos propios, basados en la respuesta que da el Sector Bancario a la Crisis del COVID-19 de Arbeláez et al. (2020) y los informes sobre el sistema financiero durante la cuarentena de la Superfinanciera (SFC, 2021d) de los meses de julio de 2020 hasta julio de 2021, la tasa de aprobación global de créditos nuevos fue del 38,9 %. La modalidad de empresas y microcrédito fue la que mayores aprobaciones tuvieron, con 86,4 %, seguida por la modalidad de vivienda, con 65,9 % y de consumo, 31,3 %.

Las principales causas de negación utilizadas por los establecimientos bancarios para los créditos se relacionaban con el riesgo de incumplimiento 57,5 %, la falta de experiencia financiera 11,1 %, el flujo de caja del deudor 9,4 % y otras razones 22 % (SFC, 2021b). Entre los créditos aprobados, se pueden encontrar desembolsos con los siguientes beneficios:

Desembolsos con garantías. Con fecha de finalización de 14 de julio de 2021, se han desembolsado COP 18,8 billones de pesos en préstamos con garantías del programa “Unidos por Colombia”, asegurando coberturas entre el 50 % y 90 %. En lo corrido de este periodo se ha utilizado el 75 % del cupo asignado. La participación por líneas quedó representada así: capital de trabajo 72%, nóminas 13%, microfinanzas 6%, independiente 4%, gran empresa 3 %, sectores más afectados 2 %, vivienda 0,7 % y restructuración de pasivos 0,002% (SFC, 2021b).

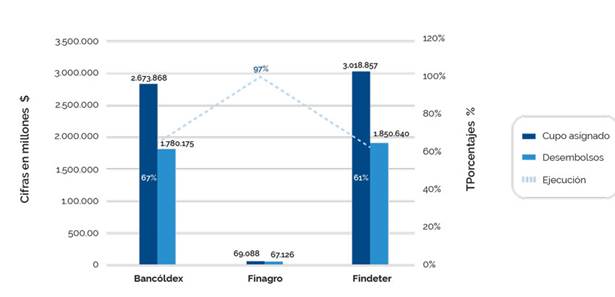

Desembolsos por redescuento. Con corte a 13 de julio de 2021, Bancóldex ha logrado colocar 80.608 créditos por un neto monetario de COP 1,78 billones de pesos, a través de sus líneas especiales “Responde” y “Adelante”. En lo que respecta a Finagro, ha otorgado 36.526 créditos, con tasas subsidiadas por COP 67.126 billones de pesos entre sus dos líneas “Colombia Agro Produce” y “el Campo no Para”; por último, Findeter ha colocado 915 créditos, que oscilan entre COP 185 billones de pesos, generando un saldo de $COP 1,15 billones de pesos para realizar nuevos créditos (SFC, 2021b). En síntesis, en la figura 4 se evidencia que la ejecución más eficiente de los recursos de redescuento lo ha realizado Finagro, ya que ha utilizado el 97 % del cupo asignado.

Figura 4: Resumen de ejecución del redescuento banca de segundo piso a 13 de julio 2021.

Siguiendo otro orden de ideas, dado que el estudio se centra en las medidas crediticias promulgadas y las actuaciones de los bancos en su aplicación, es necesario, también, distinguir las opiniones de la otra parte, representada por los usuarios del sistema, la población en general, las agremiaciones e instituciones y la clase política.

Usuarios del sistema

Tras la realización de 118 encuestas online a un grupo poblacional conformado por 54 % de mujeres y un 46 % de hombres, que tienen edades entre los 18 y más de 65 años, 76 % de ellos empleados y 18 % trabajadores independientes, residentes de la ciudad de Neiva (Huila), se logró constatar que el 68 % de los encuestados utilizó los servicios del sector bancario en entidades como Bancolombia 22 %, Banco Davivienda 21 %, Banco Agrario 10 % y otros bancos el 14%.

Del total enunciado, el 96 % de los usuarios se encuentra clasificado como persona natural y tan solo el 4 % como persona jurídica. Es importante recalcar que estos resultados no son concluyentes para esta última clasificación, siendo esta una limitación importante de la investigación a la hora de asociar estos resultados con las empresas.

Valga señalar que tan solo el 37 % de las personas naturales se enteraron de los programas y alivios financieros ofrecidos por la banca; a su vez, el 42 % logró ser beneficiario de los alivios y el 33 % de ellos contaron con la aplicación de mínimo dos tipos de modificaciones. Las principales modalidades de modificaciones o restructuraciones arrojadas por el instrumento fueron el periodo de gracia y la extensión o prórroga del plazo del crédito, ambas en un 36 %, que favoreció a 85,7 % empleados, 9,5 % trabajadores independientes y 4,8 % pensionados.

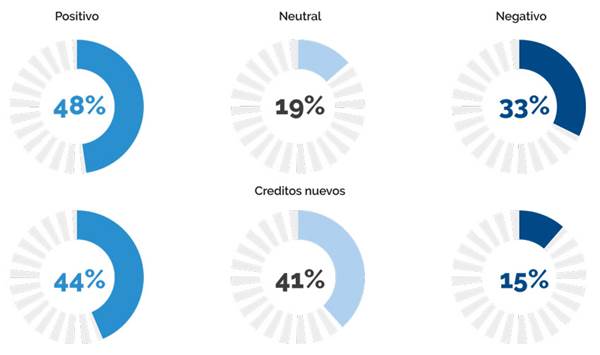

En cuanto al proceso, las entidades bancarias aplicaron estos alivios de forma unilateral en un 52 % y el 48 % restante debió realizar la solicitud verbal o escrita en su entidad. El impacto generado de la aplicación de estos alivios en la economía de los hogares fue calificado positivamente en un 48 %. El 33 % lo calificó negativamente debido a que las condiciones le resultaron desfavorables para su economía, generándole mayores sobrecostos (ver figura 5).

Respecto a la demanda de nuevos créditos, solo el 49 % adquirió este servicio y ninguno de los encuestados accedió a los programas de reactivación económica. Los bancos que mayores créditos nuevos otorgaron fueron Davivienda 33 %, Banco Agrario 21 %, Bancolombia 15 % y Banco BBVA 8%. El impacto económico de los nuevos créditos en la dinámica diaria de los hogares fue catalogado como positivo, con 44 %, ya que les brindó la liquidez necesaria para atender las necesidades del hogar.

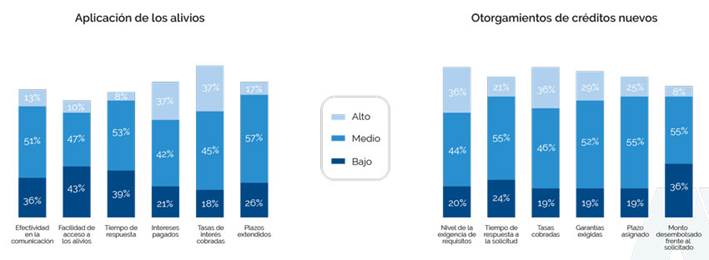

La percepción general de los encuestados, integrada tanto por los usuarios del sistema como por los ciudadanos que no utilizaron ningún servicio de las entidades, obtuvo una calificación ubicada en nivel medio. Se analizaron aspectos relacionados con la evaluación de puntos relevantes del proceso de aplicación de alivios y colocación de créditos. En el primer caso, se rescata que la efectividad de la comunicación, la facilidad en el acceso a los alivios, el tiempo de respuestas y el tiempo de los plazos extendidos obtuvo un promedio 36 % bajo, mientras que los intereses que han sido pagados y las tasas de interés cobradas se consideraron en niveles altos, con el 37 % en promedio.

Figura 5: Impacto de la aplicación de alivios, PAD y créditos nuevos

En el segundo caso, de la colocación de carteras nuevas también se destaca que el nivel de exigencia de requisitos en los bancos, las tasas cobradas, las garantías requeridas para el crédito y el plazo asignado fue alto, con un promedio de 40,5 %; entre tanto, el tiempo de respuesta y los montos desembolsados frente a lo solicitado obtuvo un promedio bajo de 30 % (figura 6).

Figura 6: Percepción general de las actuaciones de los bancos en la aplicación de los alivios y el otorgamiento de créditos durante la pandemia (marzo de 2020 a junio de 2021).

Ahora bien, durante este tiempo de mayor incertidumbre nacional y mundial, el 83 % de la ciudadanía opita encuestada no sintió un verdadero apoyo por parte del gobierno o del sector financiero con las medidas implementadas. El 60 % tampoco considera que los alivios financieros que fueron usados contribuyeran a mejorar y erradicar la crisis económica de los hogares colombianos.

Agremiaciones, clase política y otras instituciones

El docente de la Unisabana, Wilson Rodríguez, calificó como insuficientes los alivios para las necesidades que afrontan los deudores (Universidad de la Sabana, 2017). Por otro lado, el representante de la Federación Nacional de Comerciantes (FENALCO), Jaime Cabal, denunció que los establecimientos bancarios estaban dificultando el acceso a los recursos, no estaban concediendo créditos a los comerciantes o les imponían altas tasas de interés, una situación que preocupa, puesto que estos recursos apoyarían la reactivación económica (Morales, 2020).

Desde una perspectiva diferente, la Asociación Asobancaria (Asobancaria, 2021b) afirmó en su comunicado de prensa 74 los beneficios que ha brindado la banca y su gestión e invitó a los usuarios con dificultades económicas a acercarse a la entidad de la cual son clientes para que les ofrezca nuevas alternativas que faciliten el pago de sus deudas.

Entre tanto, el senador de la bancada del Polo, Wilson Arias, criticó severamente las actuaciones de los bancos, calificándolas como robos del sistema financiero, en vista de que terminaron capitalizando los intereses de sus clientes, refinanciando las obligaciones sin consentimiento y redirigiendo los dineros de las cuotas exclusivamente al pago de intereses. Además, señaló, con pruebas en mano, que los bancos no actuaron con sentido altruista o solidario porque las deudas crecieron (Ocampo, 2021).

Por otra parte, durante la entrevista con Vicky Dávila en la Revista Semana (2020b) el parlamentario David Barguil denunció que la aplicación de los alivios no representa ninguna ayuda verdadera para los usuarios porque no hay un cese real en el pago de las deudas; también, hizo mención sobre la inflación en las tasas de interés y la indebida destinación de los recursos de redescuento en la equiparación de préstamos para las grandes empresas y en la recompra de los créditos vencidos de los propios bancos. De la misma forma, el senador Armando Benedetti se quejó sobre las actuaciones de los bancos, el cobro excesivo de intereses en los alivios, la falta de préstamos para las pymes, la poca de transparencia del sector y el exceso de cobros por los servicios (Revista Semana, 2020a).

Discusión y conclusiones

En relación con la aplicación de los alivios, se debe mencionar que, durante la primera etapa, gran parte de las entidades financieras incumplieron la normatividad en cuanto a la notificación y autorización expresa del deudor para adoptar la medida, ya que esta fue aplicada unilateralmente por parte de algunos bancos y, en otros casos, fueron los usuarios quienes debieron solicitar la intervención del defensor del consumidor financiero para hacer efectivo el beneficio de los alivios.

Adicionalmente, se puede ver una baja gestión en la difusión de esta información para que los clientes conocieran conceptualmente sobre los alivios, tuvieran claridad de las implicaciones futuras y cuál de las modalidades ofrecidas por su entidad le representaban mayores beneficios.

Por otro lado, a pesar de que en el instrumento aplicado primó un nivel medio de percepción sobre las tasas, los reportes de los diferentes medios de comunicación e incluso en el reporte realizado por el Banco de la República sobre la situación del crédito en Colombia, los clientes calificaron las tasas de interés con un nivel alto en el mercado. Este aspecto coincide con las quejas registradas ante el supervisor, tanto para los créditos nuevos como para las modificaciones o restructuraciones concedidas. Se podría decir que la diferencia entre las fuentes de información se puede atribuir a que los problemas relacionados con la aplicación de los alivios se evidenciaron notoriamente entre el segundo y el cuarto trimestre de 2020, durante la etapa inicial de la pandemia, mientras que el instrumento se aplicó en el mes de octubre de 2021, fecha en la que ya se percibe una economía más dinamizada.

Es importante recalcar, también, que para las personas naturales los alivios no representaron un verdadero salvavidas a la situación económica de los deudores, ya que las modalidades de alivios que primaron en los bancos fueron la extensión del plazo y el periodo de gracia, dos medidas que no logran maximizar los beneficios para el cliente, como sí lo hubiesen representado la condonación parcial de la deuda o el no cobro de intereses.

Frente a un panorama tan complejo como el de la pandemia, los resultados de la adopción de estas medidas crediticias no tuvieron un impacto severamente negativo sobre el desempeño financiero de las instituciones bancarias, debido a que su rentabilidad se redujo y no obtuvieron pérdidas, mientras que, para el caso de algunos usuarios, haber sido beneficiario de los alivios sí presentó un sobrecosto en sus deudas, porque una vez finalizados los periodos de gracia sus deudas crecieron, al igual que sus cuotas y el pago de los intereses.

En cuanto a las solicitudes de préstamos, se percibe un nivel bajo de aprobación, lo que permite dilucidar que los recursos destinados a impulsar la dinamización de la economía tampoco llegaron a un gran número hogares, como fue promulgado por el Gobierno; además, los bancos fueron más precavidos, aumentando las exigencias y las garantías para conceder sus préstamos, situación que está en contraste con los resultados operacionales del sistema financiero, ya que aumentaron significativamente sus activos en la inversión de portafolios y no en la colocación de cartera durante el año de mayor dificultad por la pandemia.

Por otra parte, también se identificó que la trasmisión de la tasa intervencionista no se dio de manera rápida ni en beneficio de los clientes, como se esperaba, ya que tardó aproximadamente nueve meses en verse reflejada esta reducción en las tasas de interés de créditos que corresponden a mayor demanda en el mercado. Adicionalmente, la disminución de la tasa no alcanzó niveles tan bajos, próximos al 0%, como sí sucedió en países como Estados Unidos, Perú y Chile, esto, pese a tener uno de los sistemas financieros más sólidos y costosos del mundo.

Finalmente, se concluye que las medidas decretadas en el territorio nacional para mitigar las afectaciones económicas que trajo consigo la pandemia no fueron efectivas en su totalidad para los usuarios naturales del sistema financiero, porque no se cumplieron los objetivos para los que fueron diseñadas, que consistían en aliviar la carga económica de los colombianos, en el corto, mediano y largo plazo, para evitar la desaparición de un gran número de empresas y disminuir los indicadores de desempleo y pobreza nacional.

Se puede ver que no existió una voluntad genuina de solidaridad de los bancos, siendo uno de los sectores que mayores utilidades ha reportado en los últimos años. Se esperaba de estos un mayor nivel de contribución para sortear la crisis, como lo hicieron los colombianos en el momento en el que la banca lo requirió.

Así las cosas, debe considerarse que todos los intervinientes se quedaron cortos en las actuaciones: el Gobierno Nacional, con la falta de materialización de ampliación de mayores coberturas de las ayudas y que estas llegaran a los que verdaderamente las necesitaban; el supervisor, que no desempeñó su papel rector al no requerir a las entidades bancarias a acatar las directrices correctamente y reducir sus tasas rápidamente; finalmente, el emisor, que dio pasos lentos en la reducción de su tasa y los niveles pudiesen haber sido más significativos.

Con todo esto, es importante señalar que, para lograr salir de la coyuntura económica, se requiere una articulación potenciada de fuerzas de los actores políticos, económicos y sociales para normalizar la dinámica de consumo e inversión. Es claro que, pese a los esfuerzos por combatir el virus, este insiste en prolongarse con sus nuevas variantes; por consiguiente, no queda más que adaptarse a vivir con el COVID-19, pero no en crisis.